Biểu đồ của Bitcoin và vàng đang đi lệch nhau, tâm lý đầu cơ giảm nhiệt là nguyên nhân của sự bất đồng

Từ đầu năm 2024, giá vàng đã tăng tổng cộng 153%, trong khi Bitcoin giảm khoảng 30% cùng kỳ. Jurrien Timmer, trưởng bộ phận vĩ mô toàn cầu tại Fidelity, chỉ ra rằng khoảng cách này bắt nguồn từ sự hạ nhiệt mang tính cấu trúc của tâm lý đầu cơ: đà tăng mạnh mẽ của Bitcoin trong lịch sử có mối liên hệ chặt chẽ với sự bùng nổ đầu cơ của cổ phiếu công nghệ, còn vàng thuần túy theo dõi nhịp mở rộng của cung tiền M2 toàn cầu.

Sự khác biệt về logic vĩ mô giữa Bitcoin và vàng

(Nguồn: Fidelity)

(Nguồn: Fidelity)

Timmer mô tả vàng là một tài sản “tiền tệ cứng” thuần túy, có mối liên hệ chặt chẽ với sự tăng trưởng của cung tiền M2 toàn cầu, và mỗi đợt giảm giá lớn đều thu hút sự hỗ trợ của các nhà đầu tư ngắn hạn, khiến vàng nổi bật trong môi trường thanh khoản dồi dào nhưng đầu cơ giảm nhiệt.

Tình hình của Bitcoin phức tạp hơn. Nó cũng có đặc tính tiền tệ cứng, nhưng đi kèm với hệ số beta cao, nghĩa là biến động giá của nó bị khuếch đại bởi cả tính thanh khoản và tâm lý đầu cơ.

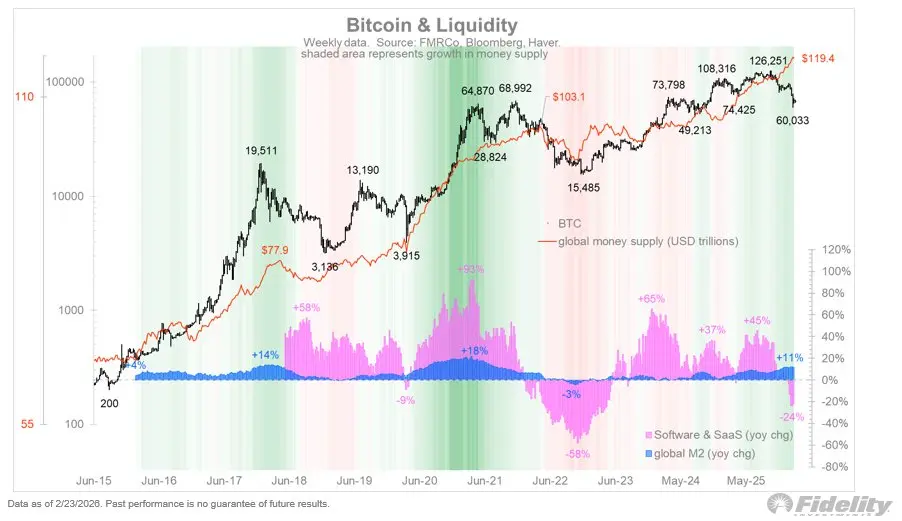

Mối liên hệ lịch sử giữa Bitcoin, vàng và cung tiền M2

- 2017–2018: Cổ phiếu phần mềm tăng khoảng 58%, trong khi Bitcoin cùng kỳ tăng mạnh

- 2020–2021: Cổ phiếu phần mềm tăng khoảng 93%, Bitcoin đạt đỉnh lịch sử

- 2022: Cổ phiếu phần mềm giảm khoảng 58%, Bitcoin giảm mạnh, mặc dù cung tiền M2 toàn cầu vẫn cao

- Hiện tại năm 2026: M2 vẫn tăng đều đặn, nhưng tâm lý đầu cơ vào cổ phiếu công nghệ đang trong giai đoạn gấu, Bitcoin không thể cùng hưởng lợi từ thanh khoản

Điều này cho thấy, tăng trưởng của M2 là nền tảng hỗ trợ xu hướng dài hạn của Bitcoin, nhưng chu kỳ đầu cơ của cổ phiếu công nghệ thường quyết định mức độ phóng đại của biến động ngắn hạn và trung hạn của Bitcoin. Trong bối cảnh thị trường hiện tại, vàng đang tăng đều theo sự mở rộng của M2, còn Bitcoin do thiếu chất xúc tác đầu cơ nên chậm lại.

Chuyển hướng của vàng trong thị trường tiền điện tử: Giảm dự trữ hợp đồng tương lai và dự trữ trên sàn Binance

Nhu cầu về vàng trong thị trường tiền điện tử cũng rõ ràng. Binance đã ra mắt giao dịch hợp đồng tương lai vàng 24 giờ vào ngày 5 tháng 1 năm nay, với tổng khối lượng giao dịch tích lũy gần 350 tỷ USD, trong đó ngày giao dịch sôi động nhất vượt quá 40 tỷ USD, trung bình hàng tuần khoảng 47 tỷ USD (dựa theo dữ liệu của nhà phân tích Darkfost). Sau hai ngày giảm mạnh liên tiếp của vàng, hoạt động giao dịch hợp đồng tương lai vàng của Binance lại tăng tốc, cho thấy các nhà đầu tư trong thị trường tiền điện tử đang tích cực tiếp cận các tài sản cứng truyền thống qua các kênh tiền điện tử.

Đồng thời, dữ liệu của CryptoQuant cho thấy tổng giá trị tài sản của Bitcoin, Ethereum, XRP và các stablecoin chính trên nền tảng Binance đã giảm xuống còn khoảng 102 tỷ USD, thấp nhất kể từ tháng 4 năm 2025, giảm 38 tỷ USD so với đỉnh cao tháng 8 năm 2025 là khoảng 140 tỷ USD. Sự sụt giảm này phản ánh xu hướng giảm chung của giá tài sản và việc người dùng rút tiền về các tài khoản tự bảo vệ trong giai đoạn thị trường gấu, ngụ ý thanh khoản ngắn hạn thu hẹp, các nhà giao dịch trở nên thận trọng hơn trong các vị thế của mình.

Các câu hỏi thường gặp

Tại sao vàng vượt trội hơn Bitcoin từ năm 2024 đến 2026?

Sự tăng giá của vàng chủ yếu do sự tăng trưởng của cung tiền M2 toàn cầu, mối liên hệ này mang tính liên tục. Mặc dù Bitcoin cũng có đặc tính tiền tệ cứng, nhưng đà tăng mạnh mẽ của nó trong quá khứ có mối liên hệ chặt chẽ với sự bùng nổ đầu cơ của cổ phiếu công nghệ, còn tâm lý đầu cơ hiện tại của cổ phiếu công nghệ vẫn còn trong giai đoạn gấu, khiến Bitcoin không thể cùng hưởng lợi từ thanh khoản.

Mối liên hệ giữa biến động của Bitcoin và cung tiền M2 toàn cầu là gì?

Tăng trưởng của M2 là điều kiện nền tảng nhưng chưa đủ để duy trì đà tăng dài hạn của Bitcoin. Dữ liệu lịch sử cho thấy, đỉnh cao của Bitcoin thường xảy ra khi M2 mở rộng đồng thời với sự bùng nổ đầu cơ cổ phiếu công nghệ; ngay cả khi M2 vẫn còn dư thừa, nếu tâm lý đầu cơ giảm nhiệt, Bitcoin vẫn có thể giảm mạnh, như trường hợp năm 2022 đã chứng minh.

Việc hợp đồng tương lai vàng của Binance tăng đột biến cho thấy điều gì?

Khối lượng hợp đồng tương lai vàng của Binance gần 350 tỷ USD cho thấy các nhà đầu tư trong thị trường tiền điện tử đang tích cực tiếp cận vàng qua các kênh tiền điện tử, phản ánh xu hướng chuyển dịch có cấu trúc của dòng vốn sang các sản phẩm token hóa tài sản cứng truyền thống trong bối cảnh đà giảm của Bitcoin.

Bài viết liên quan

Pi Network Triển Khai Cập Nhật Giao Thức Giai Đoạn 2 Với Thời Hạn Node Bắt Buộc

LayerZero (ZRO) phát tín hiệu tạo đáy, mở ra kỳ vọng nhịp tăng mới

CIO của Credit Suisse trước đây: Trong kỳ nghỉ cuối tuần khi CME đóng cửa, vàng token hóa chịu trách nhiệm "gần như 100% việc xác định giá"

Lợi nhuận lịch sử của Bitcoin và Ethereum trong tháng 3: trung bình lần lượt là 11.28% và 17.07%