Phân tích các trường hợp xung đột của Trump trong hơn một năm qua, bài viết này tổng hợp mười giai đoạn chiến lược xung đột của Trump, tiết lộ logic nội tại giữa chiến tranh, biến động thị trường và đàm phán cuối cùng, giúp nhà đầu tư nhìn rõ cơ chế thị trường đằng sau tin tức trong môi trường đầy bất định. Bài viết này dựa trên bài của @KobeissiLetter, do BlockBeats tổng hợp, biên dịch và viết bài.

(Trước đó: Giá dầu tăng 9% rồi Trump ra tay! Hải quân hộ tống eo Hormuz + nguy cơ chiến tranh DFC, BTC đảo chiều vượt 71.000 USD)

(Bổ sung bối cảnh: Trump tấn công ngành ngân hàng “ngăn cản dự luật thiên tài”: Không thể chấp nhận, lãi suất stablecoin mới phù hợp lợi ích Mỹ)

Mục lục bài viết

Chuyển đổi

- Bước một: Mọi điểm bắt đầu xung đột gần như giống nhau

- Bước hai: Tư thế chiến lược và triển khai thực tế

- Bước ba: “Tấn công” vào tối thứ Sáu đêm

- Bước bốn: Phần thưởng rủi ro lan tỏa trong các loại tài sản

- Bước năm: Trump ngầm ám chỉ xung đột có thể “kéo dài lâu”

- Bước sáu: Thị trường bắt đầu định giá xung đột dài hạn

- Bước bảy: Xuất hiện “tín hiệu hạ cấp có điều kiện”

- Bước tám: Chu trình phản hồi giữa thị trường và chính trị

- Bước chín: Đạt thỏa thuận và xây dựng câu chuyện

- Bước mười: Định giá lại tài sản mạnh mẽ và “chiến thắng” chính trị

- Những gì có thể xảy ra trong 2–4 tuần tới

- Điểm cuối cùng: Đừng quên mục tiêu thực sự

- Về chiến lược của chúng tôi

Lời người biên tập:

Trong bối cảnh tình hình Iran ngày càng leo thang và biến động thị trường liên tục, nhà đầu tư dễ rơi vào trạng thái cảm xúc quá mức khi đọc tin tức. Nhưng theo góc nhìn dài hạn hơn, các cuộc xung đột thương mại, xung đột địa chính trị và cuộc chơi chính sách xoay quanh chính quyền Trump trong hơn một năm qua thường theo một mô hình tương tự: ban đầu dùng lời nói và đe dọa để tạo áp lực, sau đó dần dần nâng cấp hành động, cuối cùng khi rủi ro và các yếu tố chiến thắng tích tụ đủ, sẽ trở lại bàn đàm phán.

Bài viết này cố gắng phân tích cấu trúc “xung đột—nâng cấp—định giá—đàm phán” này, tổng hợp mô hình quyết sách của chính quyền Trump trong hơn một năm qua, và phân tích thành một chu kỳ thị trường có thể quan sát được. Đối với thị trường tài chính, điều thực sự quan trọng không chỉ là sự kiện mà còn là cách thị trường định giá cho tình huống tồi tệ nhất, và cách nó phản ứng nhanh khi bất định giảm bớt.

Trong khung cảnh này, biến động giá dầu, thị trường chứng khoán và dòng vốn vào các tài sản phòng ngừa rủi ro không chỉ phản ánh rủi ro mà còn trở thành một phần của cuộc chơi chính trị. Hiểu rõ logic này có thể giúp nhìn rõ cơ chế thị trường đằng sau tin tức trong môi trường đầy bất định.

Dưới đây là nguyên bản:

Chiến tranh Iran đang leo thang. Trong hơn 12 tháng qua, chúng tôi đã phân tích hệ thống tất cả các trường hợp xung đột địa chính trị liên quan Tổng thống Trump. Tiếp theo sẽ xảy ra điều gì? Dưới đây là hướng dẫn rõ ràng, sẽ giải thích các tình huống có thể xuất hiện trong tương lai, và ý nghĩa của chúng đối với nhà đầu tư và thị trường tài chính.

Trước khi bắt đầu, hãy lưu lại bài viết này — nó sẽ trở thành tham khảo quan trọng cho xu hướng thị trường trong 2 đến 4 tuần tới của bạn.

Vào ngày 17 tháng 1 năm 2026, chúng tôi đã phát hành “Sổ tay hành động (playbook)” đầu tiên mang tên “Sổ tay Thuế quan” (Tariff Playbook). Thời điểm đó, Tổng thống Trump liên tục gia tăng áp lực thuế quan đối với EU, đồng thời thúc đẩy kế hoạch chiến lược mua lại Greenland. Thực tế, bài viết này cuối cùng gần như chính xác dự đoán kết quả của vòng chiến tranh thuế mới nhất của Trump. Vậy chúng tôi đã làm thế nào để đạt được điều đó?

Kể từ khi Tổng thống Trump nhậm chức ngày 20 tháng 1 năm 2025, chúng tôi đã dành hàng trăm giờ phân tích hệ thống các tin tức liên quan đến địa chính trị và chiến tranh thương mại của Trump. Qua các nghiên cứu này, chúng tôi nhận diện ra một mô hình rất rõ ràng: Khi Trump cố gắng đạt được mục tiêu kinh tế hoặc quân sự nào đó, ông thường áp dụng một bộ phương pháp đàm phán và gây áp lực tương tự khi đối xử với đồng minh và đối thủ của Mỹ.

Trong năm 2025 và đầu 2026, chúng tôi đã xem việc nhận diện mô hình này như một phần quan trọng của chiến lược đầu tư. Hôm nay, chúng tôi cho rằng đã đến lúc chia sẻ phương pháp này với nền tảng X và cộng đồng rộng hơn. Hy vọng điều này sẽ giúp mọi người tìm ra khung tham chiếu trong biến động thị trường.

Bước một: Mọi điểm bắt đầu xung đột gần như giống nhau

Trước tiên, chúng ta cần xem lại cách bắt đầu chiến tranh Iran.

Xung đột này không bắt đầu thực sự từ lần tấn công đầu tiên vào Iran ngày 28 tháng 2 — thực tế, nó đã âm thầm chuẩn bị từ hai tháng trước đó.

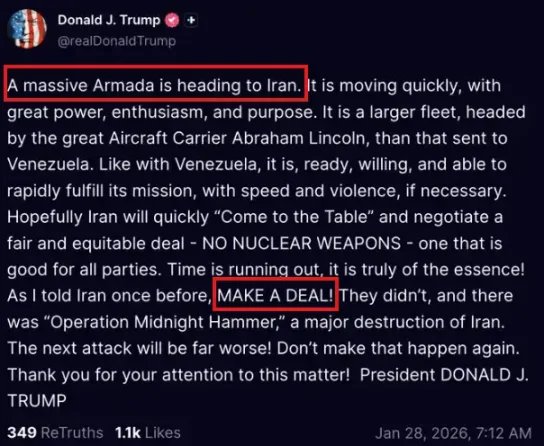

Trong vài tuần trước khi chiến tranh bùng nổ, Tổng thống Trump đã nhiều lần đăng bài nói rằng: “Một hạm đội khổng lồ đang hướng tới Iran (a massive Armada is heading to Iran)”, liên tục thúc giục Iran “đạt thỏa thuận (make a deal)”.

Tổng thống Trump — Truth Social (ngày 28 tháng 1 năm 2026)

Chiến tranh Iran là cuộc chiến lớn nhất mà Trump tham gia trong nhiệm kỳ thứ hai. Nhưng nếu xem xét các diễn biến trong 6 đến 8 tuần qua, ta sẽ thấy chiến lược của Trump, giống hệt như các cuộc chiến thương mại ông đã phát động trước đó, thậm chí giống như cách bắt giữ Tổng thống Venezuela Maduro, về cơ bản đều theo cùng một logic.

Tại sao lại như vậy?

Dĩ nhiên, xét về hành động cụ thể của quân đội Mỹ, hai trường hợp không hoàn toàn giống nhau. Nhưng về chiến lược đàm phán và gây áp lực, chúng đều theo cùng một mô hình lịch sử.

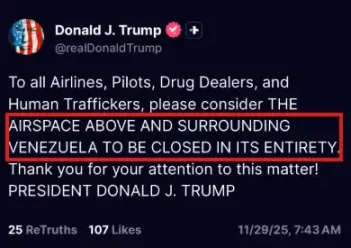

Ví dụ, xem bài đăng ngày 29 tháng 11 năm 2025: khi đó Trump tuyên bố “hoàn toàn đóng cửa không phận trên và quanh Venezuela”. Cần chú ý, tuyên bố này được đưa ra hơn một tháng trước khi Mỹ bắt giữ Maduro chính thức. Nói cách khác, trước khi hành động thực sự xảy ra, Trump đã dùng một loạt lời nói công khai và tín hiệu quân sự để tạo ra áp lực và răn đe từ xa.

Tổng thống Trump — Truth Social (ngày 29 tháng 11 năm 2025)

Tiếp theo, xem bài đăng của Trump trên Truth Social. Thực tế, trong khoảng từ ngày 1 đến 18 tháng 1, chúng tôi đã thấy Trump đăng nhiều nội dung tương tự.

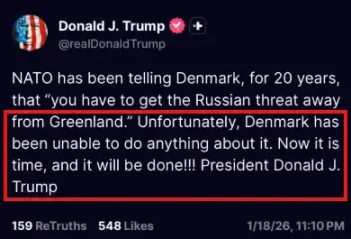

Trong các bài đăng này, Trump nói rằng “đã đến lúc mua lại Greenland (it is time)”, liên tục gây áp lực và đe dọa Đan Mạch. Chỉ vài ngày sau, Trump đã áp dụng thuế quan quy mô lớn đối với EU.

Tổng thống Trump — Truth Social (ngày 18 tháng 1 năm 2026)

Rõ ràng, bước đầu trong “Sổ tay chiến tranh” của Trump là dùng lời nói công khai để gây sức ép mạnh mẽ, buộc đối phương “đạt thỏa thuận (make a deal)”.

Bước hai: Tư thế chiến lược và triển khai thực tế

Bước hai thường thể hiện qua các chuẩn bị chiến lược rõ ràng: trước khi thực sự phát động hành động toàn diện, Mỹ sẽ tăng cường răn đe và độ tin cậy qua các hành động quân sự hoặc chính sách.

Với vấn đề Iran, bước này bao gồm: tái triển khai lực lượng quân sự; phối hợp công khai với đồng minh; và Trump gửi “đội tàu (Armada)” tới Trung Đông.

Mô hình tương tự cũng từng xuất hiện trong vụ Venezuela. Thời đó, Mỹ tuyên bố đóng cửa không phận và triển khai quân sự khu vực, còn hành động thực tế nhắm vào Maduro lại diễn ra muộn hơn.

Trong chiến tranh thương mại, con đường này cũng rõ ràng: thường bắt đầu bằng điều tra, kiểm tra hành chính và thông báo công khai, rồi mới thực sự áp dụng thuế quan.

Ví dụ, xem bài báo ngày 11 tháng 8 năm 2025: Trump gặp gỡ CEO Intel, Lip-Bu Tan. Vài ngày trước đó, Trump đã đăng bài trên Truth Social nói rằng Tan “có xung đột lợi ích nghiêm trọng, cần từ chức ngay lập tức, không có giải pháp nào khác”.

Vài ngày sau, chính phủ Trump tuyên bố đã đạt “thỏa thuận” mua lại 10% cổ phần của Intel. Như hình dưới, khoản đầu tư này trong chưa đầy hai tháng đã sinh lợi hơn 80%.

Nhấn mạnh lại, mục tiêu của Trump gần như luôn luôn là “hoàn thành một thương vụ (deal)”.

Trong một số trường hợp, xung đột có thể kết thúc ngay trong bước hai. Sau khi các mối đe dọa và áp lực tạo “đệm” xong, hai bên đàm phán đạt thỏa thuận, tình hình sẽ được giải quyết trong giai đoạn này.

Nếu không giải quyết được, sẽ chuyển sang bước ba.

Bước ba: “Tấn công” vào tối thứ Sáu đêm

Khi áp lực ban đầu của Trump không có hiệu quả, ông thường nâng cấp hành động, chuyển sang dùng lực lượng quân sự hoặc chiến tranh kinh tế.

Trong mô hình nâng cấp của Trump, một đặc điểm chiến thuật rất ổn định là chọn thời điểm. Nhiều thông báo quan trọng, đòn tấn công then chốt hoặc thay đổi chính sách đột ngột thường diễn ra vào tối thứ Sáu đêm — khi thị trường chứng khoán Mỹ đã đóng cửa, còn thị trường kỳ hạn chưa thanh khoản hoàn toàn.

Tại sao chọn thời điểm này? Bởi Trump rất nhạy cảm với biến động dữ dội của thị trường tài chính.

Dưới đây là một số hành động quan trọng diễn ra vào tối thứ Sáu hoặc sáng thứ Bảy:

- Không kích chung Mỹ-Israel vào các cơ sở hạt nhân Iran — ngày 21 tháng 6

- Không kích các tàu buôn ma túy ở Caribbean — ngày 1 tháng 9

- Đe dọa đánh thuế 100% vào Trung Quốc — ngày 10 tháng 10

- Đóng cửa không phận Venezuela — ngày 29 tháng 11

- Hành động quân sự Nigeria — ngày 25 tháng 12

- Không kích Iran của Mỹ — ngày 28 tháng 2

Thực tế, kể từ năm 2025 trở lại đây, nhiều hành động địa chính trị hoặc chính sách đều diễn ra sau khi thị trường đóng cửa vào cuối tuần, và cách chọn thời điểm này được xem là chiến lược có chủ ý.

Nếu các sự kiện địa chính trị lớn xảy ra trong giờ giao dịch, cơ chế định giá của thị trường thường bị rối loạn nhanh chóng: thanh khoản giảm sút, các thuật toán giao dịch gia tăng biến động, biến động trong ngày dễ gây ra phản ứng hoảng loạn dây chuyền.

Ngược lại, công bố hành động vào tối thứ Sáu tạo ra một khoảng thời gian “dưỡng sức”.

Nhà đầu tư, tổ chức và chính phủ có thể tận dụng cả cuối tuần để: tiêu hóa thông tin, đánh giá rủi ro, tham khảo ý kiến chuyên gia, dự đoán các kịch bản.

Khi thị trường mở cửa trở lại, các bên đã có đánh giá rõ ràng hơn về tình hình.

Với trường hợp Iran, thời điểm then chốt là ngày 28 tháng 2. Thông thường, trong cùng tuần đó, trước khi hợp đồng tương lai mở cửa, Trump thường phát đi tín hiệu “có thể đạt thỏa thuận”, tạo kỳ vọng giảm căng thẳng.

Nhưng lần này rõ ràng không xảy ra, và tình hình bước sang bước bốn.

Bước bốn: Phần thưởng rủi ro lan tỏa trong các loại tài sản

Sau sự kiện tác động bước ba, khi thị trường hợp đồng tương lai mở cửa lúc 6 giờ tối (giờ miền Đông Mỹ), các loại tài sản thường biến động mạnh.

Tuy nhiên, thị trường vẫn còn nghi ngờ liệu xung đột có kéo dài lâu hay không.

Lý do rất đơn giản: ai cũng biết Trump cuối cùng vẫn muốn đạt một thỏa thuận. Vì vậy, các biến động dữ dội ban đầu của cổ phiếu, hàng hóa và trái phiếu thường sẽ giảm bớt một phần trước khi thị trường chứng khoán mở cửa ngày thứ Hai.

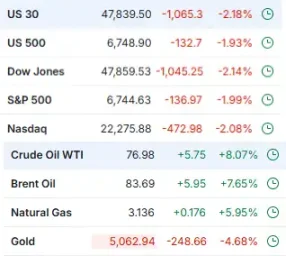

Ví dụ, xem diễn biến thị trường ngày 2 tháng 3 (tức ngày chúng tôi viết bài này): giá dầu thô và chỉ số S&P 500 thể hiện rõ phản ứng điển hình của thị trường.

Chỉ số S&P 500 và dầu WTI — ngày 2 tháng 3 năm 2026

Giá dầu WTI từng giảm khoảng 70% mức tăng ban đầu, còn chỉ số S&P 500 thậm chí chuyển sang tăng trong ngày. Nhưng hôm nay, xu hướng này lại đảo chiều: giá dầu lập đỉnh mới, còn thị trường chứng khoán chạm đáy của giai đoạn.

Sự thay đổi này xuất phát từ việc Trump rõ ràng: thị trường cũng biết ông thích “đạt thỏa thuận”. Vì vậy, dù ban đầu thị trường kỳ vọng xung đột sẽ sớm kết thúc, thực tế là xung đột vẫn tiếp tục leo thang.

Hiện tại, tình hình đã bước sang bước năm.

Bước năm: Trump ngầm ám chỉ xung đột có thể “kéo dài lâu”

Khi nhà đầu tư kỳ vọng Trump “lùi bước” để nhanh chóng mua vào, thị trường thường bị bất ngờ bởi các biến đổi đột ngột. Khi các tiêu đề tin tức ngày càng tiêu cực, nhiều người nghĩ Trump sẽ sớm giảm áp lực đối với mục tiêu của mình. Nhưng thực tế thường ngược lại.

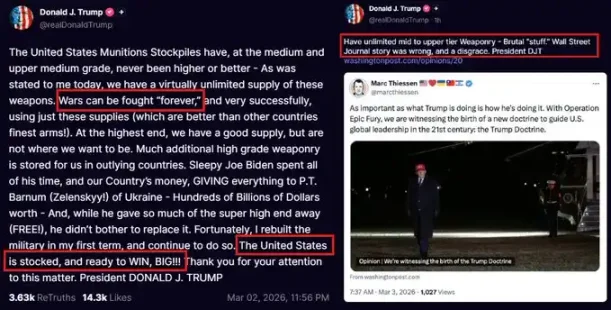

Như thể hiện trong phát biểu ngày 2 tháng 3, Trump hiện nói rằng “chiến tranh có thể kéo dài mãi mãi”, và ông tuyên bố Mỹ có “vũ khí trung cao cấp vô hạn”.

Lưu ý, từ “mãi mãi (forever)” được đặt trong dấu ngoặc kép. Thực ra, đây là một cách diễn đạt chiến thuật: Trump muốn truyền tải rằng — ông không muốn chiến tranh thực sự kéo dài vô hạn, nhưng nếu cần thiết, Mỹ hoàn toàn có khả năng làm vậy.

Đây cũng là một chiến lược đàm phán.

Tổng thống Trump — ngày 2 và 3 tháng 3 năm 2026

Từ khi xung đột giữa Mỹ-Israel và Iran bùng phát, thậm chí trước khi chiến tranh thực sự bắt đầu, chúng tôi luôn đánh giá rằng: Trump sẽ không có lợi khi kéo dài chiến tranh lâu. Ngay cả khi gần đây có các phát biểu về “chiến tranh mãi mãi (forever war)”, chúng tôi vẫn giữ quan điểm này.

Tại sao? Bởi vì 3 mục tiêu chính của chính quyền Trump hiện nay là: trở thành “tổng thống hòa bình”; kiềm chế lạm phát; và đưa giá xăng Mỹ xuống còn 2 USD/gallon.

Trong khi đó, dính vào một cuộc chiến dài hạn với Iran lại hoàn toàn trái ngược với các mục tiêu cốt lõi này. Đặc biệt trong năm bầu cử trung kỳ quan trọng, các xung đột bùng phát và duy trì trong ngắn hạn sẽ gây tác động rõ rệt đến các chương trình này.

Bước sáu: Thị trường bắt đầu định giá xung đột dài hạn

Tính đến ngày 3 tháng 3, bước thứ sáu trong “Sổ tay hành động” của chúng tôi đã bắt đầu xuất hiện.

Xem diễn biến thị trường:

Giá dầu Brent tăng lên trên 85 USD/thùng, mức cao nhất gần hai năm;

Thị trường chứng khoán Mỹ đã hoàn toàn mất các đà tăng trước đó, chạm đáy mới trong tuần;

Tâm lý phòng ngừa rủi ro tăng vọt, dòng vốn rút khỏi các tài sản rủi ro diễn ra nhanh chóng.

Trong ngày, chỉ số Dow giảm khoảng 1.100 điểm.

Thị trường Mỹ và hàng hóa lớn — ngày 3 tháng 3 năm 2026

Trong giai đoạn này, thị trường đã không còn giả định đây chỉ là một xung đột quân sự tạm thời, mang tính biểu tượng nữa.

Giá dầu tăng trên 85 USD/thùng phản ánh không chỉ là một xung đột ngắn hạn cuối tuần, mà còn là định giá các rủi ro chuỗi cung ứng, chi phí bảo hiểm tàu chở dầu tăng, và khả năng eo Hormuz bị phong tỏa một phần.

Cùng lúc đó, thị trường chứng khoán Mỹ giảm xuống đáy tuần mới, không chỉ phản ứng tức thời với một tiêu đề tin tức, mà còn là sự đánh giá lại về thời gian kéo dài của xung đột (duration risk).

Đây chính là điểm chuyển hướng tâm lý mà chiến lược của Trump muốn tạo ra.

Lần giảm giá đầu tiên, nhà đầu tư thường chọn mua vào vì nghĩ rằng sớm muộn cũng sẽ đạt thỏa thuận. Lần giảm thứ hai, họ vẫn mua vì tin rằng leo thang chỉ là tạm thời. Đến lần thứ ba, cấu trúc vị thế của thị trường mới bắt đầu thực sự điều chỉnh.

“Tiền thông minh” (Smart Money) thường xuyên nhận diện được các thời điểm thị trường quá thiên về một chiều, đặc biệt khi nhà đầu tư cá nhân tham gia ngày càng nhiều.

Trong năm 2025, chiến lược đầu tư của chúng tôi phần lớn dựa trên điểm này: làm thế nào nhận diện các mô hình lịch sử của Trump trong các xung đột kinh tế để dự đoán sớm các bước chuyển của thị trường.

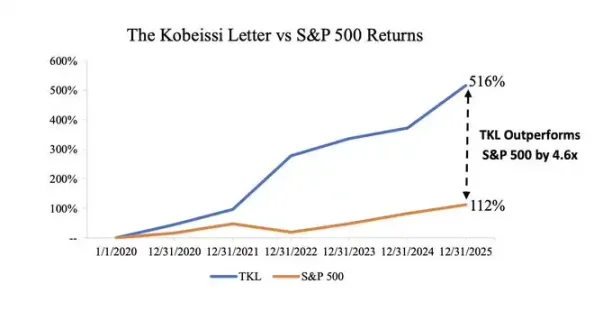

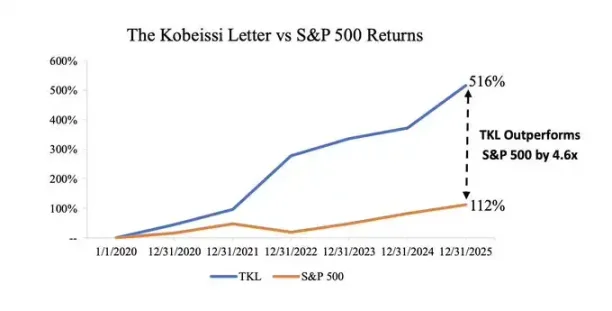

Từ năm 2020 đến nay, chiến lược của chúng tôi đã mang lại lợi nhuận gần gấp năm lần so với chỉ số S&P 500. Riêng năm 2025, các giao dịch của chúng tôi theo chỉ số S&P 500 đã đạt lợi nhuận 21,8%, rõ ràng vượt trội so với chính chỉ số. Điều này xuất phát từ khả năng dự đoán sớm các biến đổi quan trọng về tâm lý và xu hướng của thị trường.

Hiệu quả chiến lược của Kobeissi Letter (2020–2025)

Điều này đưa chúng ta đến bước thứ bảy.

Bước bảy: Xuất hiện “tín hiệu hạ cấp có điều kiện”

Trước khi giải thích bước này, cần làm rõ một điểm: khoảng thời gian từ bước sáu đến bước bảy có độ không chắc chắn rất lớn. Ví dụ, trong cuộc chiến thương mại đầu năm 2025, giai đoạn này kéo dài nhiều tháng, cuối cùng mới xuất hiện “tạm hoãn thuế quan” vào ngày 9 tháng 4. Sự chuyển biến này phần lớn do áp lực từ việc lợi tức trái phiếu chính phủ Mỹ tăng nhanh, như hình dưới.

Thông thường, sẽ có một “kích hoạt” (catalyst) nào đó thúc đẩy Trump chọn cách dừng lại hoặc giảm căng thẳng. Các yếu tố này có thể là:

Lợi tức trái phiếu 10 năm ngày 9 tháng 4 — tạm hoãn thuế quan

Khi rủi ro trong các thị trường cổ phiếu, hàng hóa và trái phiếu mở rộng rõ rệt, Trump thường bắt đầu phát đi các tín hiệu giảm căng thẳng có tính toán kỹ lưỡng. Lưu ý, các phát biểu này thường không mang ý nghĩa thực sự nhượng bộ.

Trong bối cảnh chiến tranh Iran, có thể xuất hiện hai chuyển biến: hoặc chính phủ Iran thay đổi, hoặc xuất hiện một sự kiện mang tính cấu trúc ảnh hưởng lớn đến Mỹ và toàn cầu.

Trong giai đoạn này, lời lẽ chính thức sẽ dần chuyển sang hướng giải pháp có điều kiện. Các tuyên bố bắt đầu nhấn mạnh: nếu đáp ứng một số điều kiện, đàm phán là khả thi; đồng thời, các từ như “đàm phán”, “thảo luận” hoặc “khung thỏa thuận” cũng dần xuất hiện trong câu chuyện. Mục tiêu cốt lõi của giai đoạn này là thử phản ứng của đối phương và thị trường tài chính mà không từ bỏ quyền chủ động chiến lược.

Các ví dụ gần đây gồm:

-

Thỏa thuận thuế quan giữa Trump và Trung Quốc tháng 10 năm 2025;

-

Thỏa thuận liên quan Greenland giữa Trump và EU tháng 1 năm 2026;

-

Thỏa thuận thương mại với Ấn Độ ngày 9 tháng 2 năm 2026.

Các thỏa thuận này đều theo mô hình tương tự: đe dọa → hành động → tăng cường → giảm dần căng thẳng.

Bước tám: Chu trình phản hồi giữa thị trường và chính trị

Một yếu tố thường bị bỏ qua trong chiến lược này là: thị trường tài chính dần trở thành một phần của môi trường đàm phán. Trump nhiều lần thể hiện rằng ông rất quan tâm đến diễn biến của thị trường chứng khoán, giá năng lượng và kỳ vọng lạm phát, xem đó là phần của câu chuyện chính trị rộng hơn.

Nếu xung đột kéo dài quá lâu và đẩy giá dầu lên cao, sẽ trực tiếp tác động đến ba mục tiêu chính của ông: xây dựng hình ảnh lãnh đạo vì hòa bình; kiềm chế lạm phát; giảm giá xăng.

Chi phí năng lượng tăng sẽ nhanh chóng truyền sang tâm lý tiêu dùng và dữ liệu lạm phát, từ đó ảnh hưởng lớn đến cục diện chính trị trong các kỳ bầu cử trung kỳ.

Theo ước tính của JP Morgan, nếu eo Hormuz bị phong tỏa, giá dầu có thể lên tới 120–130 USD/thùng. Điều này có nghĩa là CPI của Mỹ có thể tăng lên khoảng 5%.

Lần gần nhất Mỹ đạt 5% lạm phát là tháng 3 năm 2023, khi Fed đang trong chu kỳ tăng lãi suất mạnh.

Trong bối cảnh hiện tại, có một số chỉ số quan trọng cần theo dõi sát sao: giá dầu Brent duy trì trên 90 USD/thùng sẽ làm gia tăng đáng kể lo ngại về lạm phát; giảm hơn 5% của thị trường chứng khoán sẽ rõ ràng thay đổi tâm lý nhà đầu tư; giá xăng tăng hơn 10% sẽ gây tác động nặng nề đến niềm tin tiêu dùng.

Khi các ngưỡng này bị chạm hoặc gần chạm, khả năng xuất hiện các tin tức về đàm phán trong thị trường sẽ tăng mạnh.

Lưu ý quan trọng: Đây chính là thời điểm “tiền thông minh” bắt đầu chuẩn bị mua vào — vì lúc này tâm lý nhà đầu tư cá nhân thường đã hoàn toàn sụp đổ.

Bước chín: Đạt thỏa thuận và xây dựng câu chuyện

Trong bối cảnh chiến tranh Iran, bước chín mang tính điều kiện nhất định.

Nếu chính phủ Iran sụp đổ, Mỹ và Israel có thể tuyên bố nhiệm vụ đã thành công, mục tiêu quân sự đã đạt được. Trong trường hợp này, chiến lược “Sổ tay thuế quan” sẽ kết thúc trước khi bước chín xuất hiện.

Nếu không xảy ra các tình huống trên, sẽ bước sang giai đoạn tiếp theo: trong khung này, hầu hết các đối đầu lớn cuối cùng đều kết thúc bằng kết quả đàm phán, và được xây dựng thành chiến thắng chiến lược. Cấu trúc thỏa thuận cụ thể sẽ khác nhau tùy tình huống, nhưng logic câu chuyện thường nhất quán: “áp lực tối đa” buộc đối phương nhượng bộ.

Trong các xung đột thương mại trước đây, các thỏa thuận thường được mô tả như bằng chứng cho chiến lược leo thang mang lại lợi thế kinh tế (ví dụ các thỏa thuận thương mại với Trung Quốc, EU, Ấn Độ, Việt Nam, Nhật Bản).

Trong đối đầu doanh nghiệp, thường là qua gây áp lực công khai rồi sau đó đạt các khoản đầu tư cổ phần hoặc điều chỉnh cấu trúc (ví dụ thỏa thuận Intel và các hợp đồng về đất hiếm).

Trong xung đột địa chính trị, các thỏa thuận ngừng bắn hoặc sắp xếp khung cũng được hiểu là: dùng lập trường cứng rắn để ép đối phương nhượng bộ (ví dụ các cuộc xung đột kết thúc trong năm 2025 của Trump).

Nếu xung đột Iran theo mô hình cũ, giải pháp thực sự thường chỉ xuất hiện sau khi đủ các yếu tố gây sức ép và tích tụ các yếu tố chiến thắng.

Các giải pháp này có thể là: thỏa thuận ngừng bắn kèm nhượng bộ về vấn đề hạt nhân; sắp xếp an ninh khu vực có cơ chế thực thi; hoặc điều chỉnh trừng phạt dựa trên điều kiện tuân thủ.

Cấu trúc thỏa thuận cụ thể không phải là yếu tố quan trọng nhất, mà là thời điểm đạt thỏa thuận và cách kể chuyện.

Bước mười: Định giá lại tài sản mạnh mẽ và “câu chuyện chiến thắng”

Giai đoạn cuối của chiến lược xung đột của Trump không kết thúc khi có thỏa thuận công bố. Thực sự kết thúc là phản ứng của thị trường đối với thỏa thuận, và câu chuyện chính trị sau đó.

Theo kinh nghiệm lịch sử, khi có một khung giải pháp rõ ràng, thị trường tài chính thường không điều chỉnh chậm rãi mà sẽ trải qua một đợt định giá lại nhanh và mạnh. Nguyên nhân chính là do cấu trúc vị thế của thị trường thay đổi.

Khi đàm phán thực sự trở nên đáng tin cậy, nhà đầu tư thường đã có các vị thế phòng thủ cao: tăng mạnh phân bổ tài sản năng lượng; giảm rõ rệt rủi ro trong cổ phiếu; do bất định cao, độ biến động của thị trường ở mức cao.

Khi bất định này đột ngột biến mất, các vị thế này sẽ nhanh chóng được cắt bỏ, gây ra phản ứng giá cực đoan.

Các tình huống tương tự đã từng xảy ra vào tháng 4, tháng 8, tháng 10 năm 2025 và tháng 1 năm 2026, như hình dưới.

Trong các cuộc chiến thương mại trước đây, khi tuyên bố tạm hoãn thuế hoặc đạt thỏa thuận khung, thị trường chứng khoán thường tăng mạnh ngay lập tức, dù các vấn đề cấu trúc sâu xa chưa thực sự được giải quyết. Tương tự, trong giai đoạn leo thang xung đột địa chính trị, khi thị trường xác nhận các tuyến đường vận chuyển sẽ mở lại, xung đột không mở rộng thêm trong khu vực, giá dầu thường giảm nhanh.

Các lần định giá lại này thường rất dữ dội, vì nguyên nhân thúc đẩy thị trường thay đổi không phải là nền tảng đột nhiên tốt lên, mà là phần thưởng rủi ro giảm mạnh. Thị trường tăng không phải vì mọi thứ trở nên hoàn hảo, mà vì xác suất xảy ra các tình huống tồi tệ nhất đã giảm đáng kể.

Nhấn mạnh lại, thậm chí chỉ cần tạm thời định giá thị trường cho “tình huống tồi tệ nhất” cũng là một phần rất quan trọng trong chiến lược đàm phán của Trump.

Chúng tôi vẫn giữ quan điểm: nếu trong vài ngày hoặc vài tuần tới, Mỹ và Israel không gây ra sụp đổ chính phủ Iran qua hành động quân sự, thì cuối cùng đàm phán vẫn sẽ trở lại bàn.

Trump không muốn xảy ra “chiến tranh vĩnh viễn”, kiểu đó hoàn toàn trái ngược với các mục tiêu kinh tế của ông.

Những gì có thể xảy ra trong 2–4 tuần tới

Hiện tại, tình hình có vẻ đang ở giai đoạn chuyển tiếp giữa việc leo thang lời nói đến đỉnh điểm và bắt đầu phát đi tín hiệu giảm căng thẳng có điều kiện. So với khi các cuộc không kích ban đầu xảy ra, thị trường đã bắt đầu định giá cho một xung đột kéo dài hơn.

Giá dầu đã vượt mức tăng, sự phục hồi ngắn hạn của thị trường chứng khoán trước đó đã biến mất, dòng vốn phòng ngừa rủi ro rõ ràng đang tăng nhanh.

Theo kinh nghiệm lịch sử, đây thường là giai đoạn: tâm lý bi quan bắt đầu lan rộng trong các vị thế của thị trường. Nhưng đồng thời, khả năng đạt thỏa thuận cũng đang dần tăng lên dưới bề mặt, và “tiền thông minh” thường bắt đầu tìm kiếm cơ hội giao dịch trong giai đoạn này.

Điều này đã thể hiện rõ qua diễn biến giá bạc và vàng hiện nay. Cả hai kim loại đều giảm rõ rệt, trong đó bạc giảm khoảng 20% trong 24 giờ, dù thị trường vẫn đang định giá lại phần thưởng rủi ro.

Điều này cho thấy thị trường đang có hành vi rút lui quy mô lớn, và giữ tiền mặt ngày càng được nhiều nhà đầu tư xem là biện pháp phòng ngừa rủi ro trực tiếp nhất.

Và “tiền thông minh” thường chính là đang quan sát dòng chảy này.

Vàng và bạc — ngày 3 tháng 3 năm 2026

Điểm cuối cùng: Đừng quên mục tiêu thực sự

Trong vài tuần tới, có thể xảy ra ba kịch bản chính.

Kịch bản một: Xung đột tạm thời leo thang, đẩy giá dầu lên cao hơn nữa, thị trường chứng khoán tiếp tục giảm, rồi đột nhiên lời nói chuyển sang hướng đàm phán. Trong trường hợp này, do các vị thế của thị trường trước đó quá phòng thủ, khi tín hiệu đàm phán xuất hiện, giá tài sản có thể phản ứng rất nhanh.

Kịch bản hai: Xung đột diễn ra theo hướng kiểm soát nhưng kéo dài. Giá dầu duy trì ở mức cao, nhưng không tăng đột biến; thị trường chứng khoán dao động trong biên độ cao, chờ đợi tình hình rõ ràng hơn. Trong trường hợp này, giải pháp có thể phải chờ đến cuối tháng, sau khi duy trì áp lực liên tục.

Kịch bản ba: Xung đột khu vực mở rộng rõ rệt, ví dụ như gián đoạn tuyến vận chuyển hàng hải thực chất, hoặc nhiều quốc gia tham gia trực tiếp. Trong tình huống này, giá dầu có thể lên tới mức ba chữ số, buộc các tài sản rủi ro toàn cầu phải định giá lại sâu hơn. Dựa trên kinh nghiệm lịch sử và năm nay là năm bầu cử trung kỳ quan trọng, chúng tôi cho rằng khả năng này thấp hơn, nhưng không phải là không thể.

Tóm lại, đừng quên một thực tế: Trong gần 13 tháng qua, hầu hết các xung đột lớn liên quan Trump đều kết thúc bằng thỏa thuận.

Trump về bản chất là một “người đàm phán và giao dịch” (dealmaker). Nếu có thể nhận diện và theo sát mô hình này, bạn thường sẽ có lợi.

Về chiến lược của chúng tôi

Trong môi trường thị trường đầy biến động như hiện nay, những nhà đầu tư giữ được khách quan và tuân thủ chặt chẽ phương pháp hệ thống sẽ có cơ hội giao dịch hấp dẫn nhất trong nhiều năm gần đây.

Chính nhờ phương pháp đầu tư khách quan và hệ thống này, chiến lược của chúng tôi liên tục vượt trội so với các chỉ số chính. Từ năm 2020 đến nay, lợi nhuận tích lũy của chúng tôi đã gần gấp năm lần so với S&P 500. Riêng năm 2025, các giao dịch theo chỉ số này đã đạt lợi nhuận 21,8%, rõ ràng vượt xa hiệu quả của chính chỉ số. Nguyên nhân là chúng tôi có khả năng dự đoán sớm các biến đổi quan trọng về tâm lý và xu hướng của thị trường.

Hiệu quả chiến lược của Kobeissi Letter (2020–2025)

Điều này dẫn chúng ta đến bước thứ bảy.

Vui lòng cung cấp bản dịch hoàn chỉnh, chính xác, đầy đủ bằng tiếng Việt theo yêu cầu.