Thử Lần IPO Hồng Kông Lần Thứ Hai Sau Khi Hồ Sơ Trước Đó Bị Trễ Hạn

Công ty Khoa học Đời sống Aimeison Vũ Hán (Wuhan Aimeison Life Sciences Co., Ltd.), một công ty Trung Quốc chuyên sàng lọc ung thư giai đoạn sớm, đã nộp lại bản cáo bạch lên Sở Giao dịch Chứng khoán Hồng Kông để niêm yết trên sàn chính, với Ngân hàng Quốc tế Bohai Trung Quốc và Ngân hàng Quốc tế Phát triển Thượng Hải Pudong (Shanghai Pudong Development Bank International) là hai bên bảo lãnh phát hành chung. Hồ sơ này diễn ra sau khi lần nộp ban đầu của công ty bị hết hạn vào ngày 28/9/2025. Nếu thành công, Aimeison sẽ trở thành công ty đại chúng niêm yết đầu tiên tại Hồng Kông tập trung vào sàng lọc ung thư giai đoạn sớm dựa trên methylation.

Aimeison được thành lập vào tháng 1/2015 bởi Tiến sĩ Zhang Lianglu và chuyên phát hiện sớm các loại ung thư có tỷ lệ mắc cao, tỷ lệ tử vong cao thông qua công nghệ methylation. Công ty đã phát triển hai sản phẩm cốt lõi đang được bán trên thị trường: Aixingan để phát hiện ung thư gan và Aiguangle để phát hiện ung thư biểu mô đường tiết niệu (urothelial), cùng với bốn sản phẩm ứng viên đang được phát triển. Aixingan là thuốc thử phát hiện ung thư gan đầu tiên trên thế giới sử dụng công nghệ methylation với (qPCR) định lượng thời gian thực. Aiguangle chỉ cần 1 mililit mẫu nước tiểu để phát hiện ung thư biểu mô đường tiết niệu không xâm lấn. Tính đến cuối năm 2025, đội ngũ R&D của công ty gồm 40 người, trong đó 65% có bằng cử nhân trở lên, và sở hữu 81 bằng sáng chế Trung Quốc đã đăng ký, gồm 59 bằng sáng chế phát minh.

Một Thập Kỷ Thua Lỗ Dù Doanh Thu Tăng Trưởng

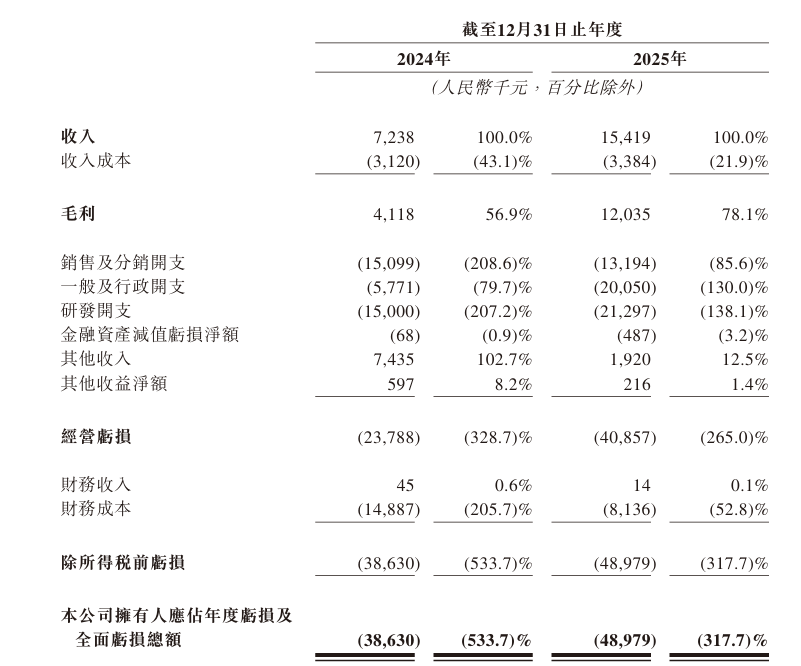

Bất chấp nỗ lực phát triển sản phẩm, Aimeison vẫn chưa có lợi nhuận. Trong các kỳ báo cáo năm 2024 và 2025, công ty tạo ra doanh thu lần lượt khoảng 7,238 triệu nhân dân tệ và 15,419 triệu nhân dân tệ, tương ứng tăng trưởng 113% so với cùng kỳ năm trước. Tuy nhiên, lỗ ròng lần lượt đạt 38,63 triệu nhân dân tệ và 48,98 triệu nhân dân tệ, với tổng lỗ lũy kế 87,61 triệu nhân dân tệ trong hai năm. Lợi nhuận gộp lần lượt là 4,118 triệu nhân dân tệ và 12,035 triệu nhân dân tệ.

Công ty cho rằng các khoản lỗ tiếp diễn là do giai đoạn phát triển sớm của mình, nêu trong cáo bạch rằng hoạt động đã tập trung vào lập kế hoạch kinh doanh, huy động vốn, thử nghiệm tiền lâm sàng và thử nghiệm lâm sàng kể từ khi đăng ký. Mặc dù công ty kỳ vọng hiệu quả tài chính sẽ được cải thiện khi thương mại hóa thêm các đường ống sản phẩm, công ty đã nêu rõ rằng họ dự kiến vẫn sẽ ghi nhận lỗ trong năm 2026 dù chi phí cao hơn và có bù đắp dựa trên cổ phiếu. Mặc dù giá trị tài sản ròng đã chuyển sang dương, đạt 26,945 triệu nhân dân tệ vào cuối năm 2025, dòng tiền của công ty vẫn phụ thuộc nhiều vào tài trợ bên ngoài, cho thấy khả năng chịu rủi ro còn yếu.

Chi Phí R&D Vượt Xa Doanh Thu

Là một công ty công nghệ sinh học (biotech) định hướng công nghệ, Aimeison đầu tư nguồn lực đáng kể cho nghiên cứu và phát triển. Chi phí R&D tính theo tỷ lệ phần trăm doanh thu đạt 207,2% trong năm 2024 và 138,1% trong năm 2025. Khả năng sinh lời trong tương lai của công ty gắn chặt với việc phát triển thành công, phê duyệt theo quy định và thương mại hóa các sản phẩm ứng viên.

Trong các nội dung công bố rủi ro của cáo bạch, Aimeison nhấn mạnh rằng phần lớn các sản phẩm ứng viên vẫn ở giai đoạn thiết kế hoặc giai đoạn phát triển lâm sàng, và công ty đã đầu tư phần lớn thời gian và nguồn lực tài chính để phát triển cũng như thương mại hóa các sản phẩm này. Công ty đã cảnh báo rõ ràng rằng có thể họ không thể hoàn tất các thử nghiệm lâm sàng đúng tiến độ với chi phí chấp nhận được hoặc thậm chí có thể không thể hoàn tất chúng. Ngoài ra, nghiên cứu tiền lâm sàng thành công và các thử nghiệm lâm sàng giai đoạn đầu không đảm bảo rằng các thử nghiệm lâm sàng tiếp theo sẽ cho kết quả tương tự hoặc cuối cùng nhận được phê duyệt theo quy định.

Nồng Độ Khách Hàng Cao và Sự Phụ Thuộc Bên Liên Quan

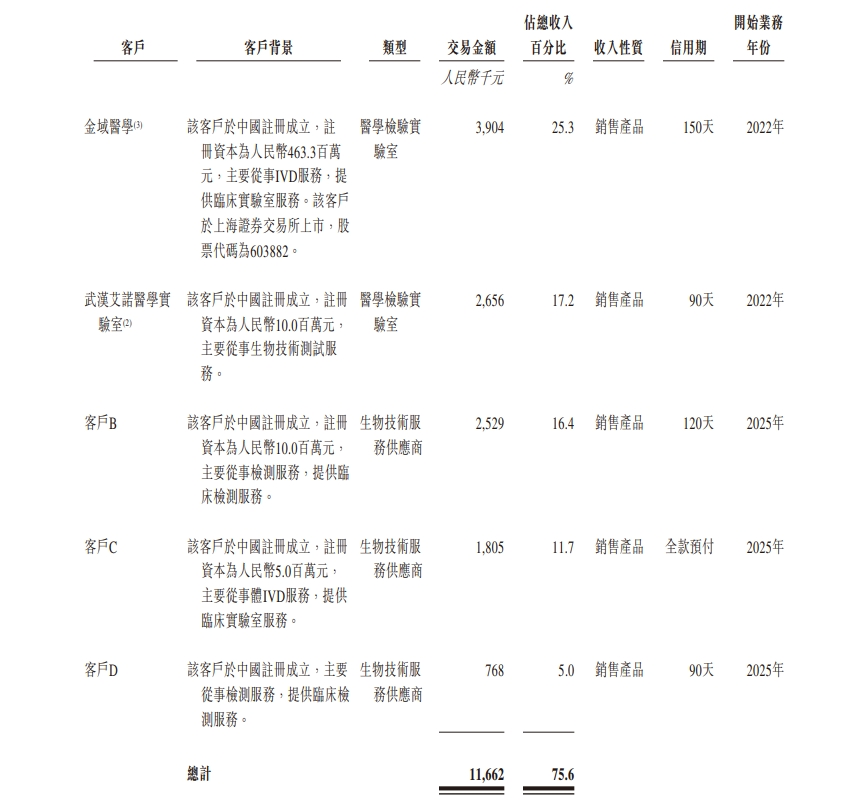

Nồng độ khách hàng là một thách thức đáng kể. Trong năm 2024 và 2025, năm khách hàng lớn nhất của công ty tạo ra tổng doanh thu lần lượt là 5,3 triệu nhân dân tệ và 11,7 triệu nhân dân tệ, tương ứng chiếm 73,2% và 75,6% tổng doanh thu. Khách hàng lớn nhất trong mỗi năm đóng góp lần lượt 3,8 triệu nhân dân tệ và 3,9 triệu nhân dân tệ, tương ứng chiếm 52,1% và 25,3% doanh thu.

Đáng chú ý, Phòng thí nghiệm Y tế Aino Vũ Hán (Wuhan Aino Medical Laboratory) do người sáng lập Zhang Lianglu sở hữu toàn bộ là khách hàng lớn nhất của công ty trong năm 2024, đóng góp 52,1% doanh thu. Điều này có nghĩa là khoảng một nửa doanh thu năm 2024 đến từ phòng thí nghiệm của cổ đông chi phối. Lãnh đạo dịch vụ xét nghiệm y tế bên thứ ba Jinyu Medical xếp thứ hai với 674.000 nhân dân tệ doanh số (9.3% of revenue). Cổ đông lớn của Jinyu Medical là Liang Yaoming, người đóng vai trò là bên kiểm soát thực tế của cổ đông Aimeison là Suzhou Jinghe. Ngoài ra, cổ đông Guangdong Kepai Biotechnology đứng thứ ba với 375.000 nhân dân tệ doanh số (5.2% of revenue).

Hai bên liên quan này khi cộng lại đã đóng góp doanh thu chiếm 57,3% tổng doanh thu, cho thấy mức độ phụ thuộc đáng kể vào giao dịch với bên liên quan.

Sang năm 2025, cơ cấu của năm khách hàng hàng đầu đã thay đổi. Phòng thí nghiệm Y tế Aino Vũ Hán giảm xuống vị trí thứ hai, tỷ trọng doanh thu giảm còn 17,2%, được thay thế bởi một tổ chức bên thứ ba không liên quan đứng ở vị trí đầu. Guangdong Kepai Biotechnology (thuộc cổ đông) vẫn nằm trong top năm, cùng với các tổ chức xét nghiệm y tế và kiểm tra sức khỏe bên thứ ba. Mặc dù có cải thiện về mặt cơ cấu, doanh thu của năm khách hàng hàng đầu khi cộng lại vẫn vượt 75%, cho thấy các vấn đề về nồng độ khách hàng cao vẫn chưa được giải quyết.

Trong cáo bạch, Aimeison nhấn mạnh rằng nhiều khả năng công ty sẽ tiếp tục phụ thuộc vào một số lượng hạn chế khách hàng để tạo phần lớn doanh thu trong tương lai gần, và tỷ trọng doanh thu từ một khách hàng có thể tăng trong một số trường hợp nhất định. Việc mất đi một hoặc nhiều khách hàng lớn hoặc bất kỳ khách hàng lớn nào giảm khối lượng mua sẽ làm giảm đáng kể doanh thu.

Cơ Hội Thị Trường Trong Bối Cảnh Thách Thức Pháp Lý

Theo dữ liệu của Frost & Sullivan được trích dẫn trong cáo bạch, năm 2024, tỷ lệ mắc ung thư gan xếp thứ tư trong số tất cả các loại ung thư tại Trung Quốc, trong khi tỷ lệ tử vong liên quan đến ung thư xếp thứ hai. Ung thư biểu mô đường tiết niệu đặc trưng bởi tỷ lệ tái phát cao. Việc phát hiện sớm các bệnh ung thư này có thể cải thiện đáng kể tỷ lệ sống của bệnh nhân đồng thời giảm chi phí y tế liên quan đến điều trị giai đoạn muộn. Thị trường phát hiện phân tử khối u của Trung Quốc vẫn còn ở giai đoạn đầu nhưng đang phát triển nhanh chóng, tăng từ 4,3 tỷ nhân dân tệ năm 2019 lên 8,7 tỷ nhân dân tệ vào năm 2024, tương ứng tốc độ tăng trưởng kép hằng năm (CAGR) 15,2%. Thị trường dự kiến sẽ đạt 38,8 tỷ nhân dân tệ vào năm 2033, với CAGR 18,1% từ 2024 đến 2033.

Tuy nhiên, Aimeison đối mặt với nhiều thách thức: một thập kỷ không có lợi nhuận với khoản lỗ dự kiến trong năm 2026, chi phí R&D cao đáng kể hơn doanh thu, và rủi ro đáng kể về thử nghiệm lâm sàng cũng như phê duyệt theo quy định.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.