聯準會文件曝光:加密衍生品風險權重獨立,高波動須更高保證金

聯準會週三發布新分析建議,應將加密貨幣歸類為「非清算」衍生性商品市場(包括 OTC 和其他不透過集中清算所交易)中使用的初始保證金要求的獨特資產類別。工作文件指出這是因為加密比傳統資產類別波動性更大,並且不符合標準化初始保證金模型(SIMM)中概述的資產類別風險類別。

聯準會認證加密為獨立資產類別

(來源:聯準會理事會)

聯準會週三發布的新分析建議,應將加密貨幣歸類為「非清算」衍生性商品市場(包括場外交易和其他不透過集中清算所進行的交易)中使用的初始保證金要求的獨特資產類別。這是一個歷史性的認可,它意味著聯準會正式承認加密貨幣不能簡單套用傳統資產的風險管理框架,需要專門的監管標準。

工作文件指出,這是因為加密貨幣比傳統資產類別波動性更大,並且不符合標準化初始保證金模型(SIMM)中概述的資產類別風險類別。據 Anna Amirdjanova、David Lynch 和 Anni Zheng 等作者稱,SIMM 中定義的傳統資產類別包括利率、股票、外匯和大宗商品。這些資產類別的波動性和相關性經過數十年數據驗證,SIMM 模型可以相對準確地預測風險。

但加密貨幣的情況截然不同。比特幣的年化波動率通常在 50-80%,遠高於股票的 15-20%、外匯的 10-15%、甚至黃金的 15-20%。更重要的是,加密貨幣之間的相關性極高(當比特幣暴跌時幾乎所有加密資產同步下跌),且與傳統資產的相關性不穩定(有時與股票同漲同跌,有時完全脫鉤)。這種特性使得傳統的風險分散邏輯在加密領域失效。

加密貨幣 vs 傳統資產的波動性對比

比特幣:年化波動率 50-80%,極端波動

股票(S&P500):年化波動率 15-20%

外匯(美元指數):年化波動率 10-15%

黃金:年化波動率 15-20%

債券:年化波動率 5-10%

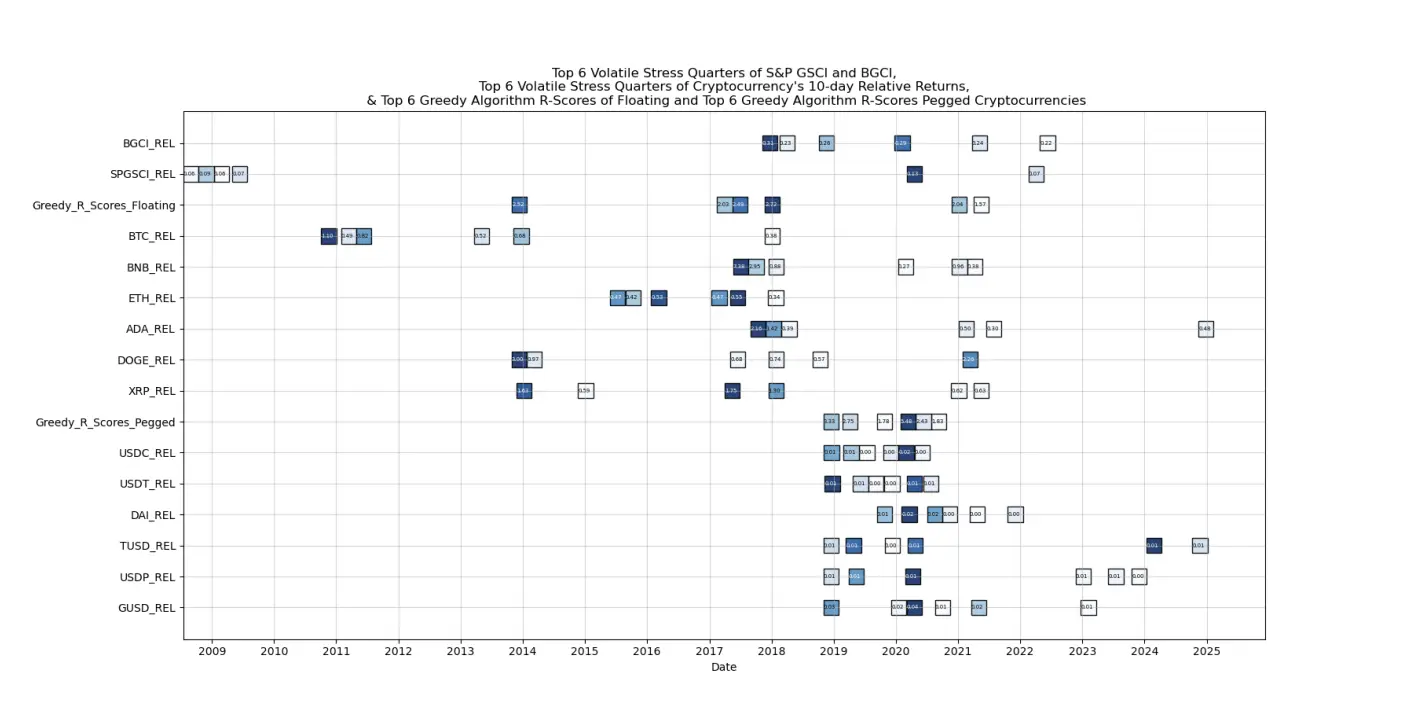

這三人提出了一種針對「浮動」加密貨幣(包括比特幣、BNB、以太坊、卡爾達諾、狗狗幣、XRP)以及「錨定」加密貨幣(例如穩定幣)的獨特風險權重方案。他們表示,浮動數位資產和錨定穩定幣各佔一半的基準指數也可以用作加密市場波動性和行為的代理指標。

初始保證金要求與校準風險權重

(來源:聯準會理事會)

初始保證金要求對衍生品市場至關重要,交易者在開倉時必須提供抵押品以防交易對手違約。加密波動性更高,這意味著交易者必須提供更多抵押品作為緩衝以防被清算。該工作文件提案反映了加密貨幣作為資產類別的成熟,以及美國聯邦當局如何準備監管框架以適應不斷增長的行業。

具體而言,若傳統股票衍生品的初始保證金要求為 10%(即 100 萬美元名義價值的倉位需要 10 萬美元保證金),加密貨幣衍生品可能需要 20-30% 甚至更高。這種更高的保證金要求,既是風險管理的需要(防止極端波動引發大規模清算和系統性風險),也會降低市場的槓桿率和投機性(更高的保證金意味著相同資金只能開更小的倉位)。

作者認為,基準指數的表現和行為可以作為輸入,從而更準確地模擬加密貨幣的「校準」風險權重。這種「動態校準」的概念極為先進。它意味著加密貨幣的保證金要求不是固定的,而是根據市場實際波動率和風險特徵持續調整。當市場極度波動時(如 2025 年 10 月的清算事件),保證金要求自動提高;當市場穩定時,保證金要求可以降低。

該工作文件提案反映了加密作為資產類別的成熟以及美國聯邦當局如何準備監管框架以適應不斷增長的行業。聯準會願意花時間和資源研究加密貨幣的風險特性並提出專門的監管方案,本身就是對加密產業的重大認可。它顯示聯準會不再將加密視為邊緣或暫時現象,而是需要系統性監管的重要市場。

去年 12 月推翻銀行參與限制

去年 12 月,央行推翻了先前於 2023 年首次發布的指導意見,該意見限制了美國銀行參與加密交易。聯準會 2023 年的指導意見稱:「受聯準會監管的未投保銀行和投保銀行將受到相同的活動限制,包括新型銀行業務活動,例如與加密資產相關的活動。」這種限制在拜登政府時期被視為「去銀行化」(Operation Chokepoint 2.0),使加密公司難以獲得銀行服務。

推翻這個限制是川普政府加密友好政策的重要體現。它使美國銀行可以為加密公司開設帳戶、提供託管服務、甚至直接參與加密交易和衍生品做市。這種政策轉向,配合當前的保證金規則提案,形成了「開放但管控」的監管框架:允許銀行參與但要求更高的風險管理標準。

聯準會也提出了讓加密公司使用「精簡版」主帳戶的想法,這種銀行帳戶可以直接存取中央銀行系統,但權限比完整版主帳戶少。主帳戶是金融機構在聯準會開設的帳戶,可以直接參與聯邦資金市場、獲得緊急流動性支持等核心功能。傳統上僅銀行可以獲得主帳戶,加密公司被排除在外。

「精簡版」主帳戶可能允許加密公司進行基本的清算結算,但不提供緊急貸款等高級功能。這種折衷方案,既給予加密公司部分金融系統准入,又限制其可能對金融穩定造成的風險。若真的實施,將是加密產業融入傳統金融體系的重大里程碑。

對加密衍生品市場而言,聯準會的提案是雙刃劍。積極面是官方認可和監管清晰度,這將吸引更多機構參與者(尤其是受嚴格監管的銀行和對沖基金)。消極面是更高的保證金要求會降低槓桿率和市場流動性,可能使交易成本上升、價差擴大。但長期看,更健康的槓桿水平和風險管理,可能降低極端清算事件的頻率,這對市場穩定性是利好。

相關文章