上幣週期進化論:昨日的風,飛不了今天的筝

PANews

如果把加密行業比作一副牙齒,那麼上幣(listing)在這些年的路徑就像是一次“行業正畸”的過程。從2017年的雜亂無章到2025年的工業化流水線,市場的每一次token的分配方式,本質上都是對行業結構性畸形的矯正以及籌碼結構的挑戰。

在這個過程中,項目方追求頂級流動性的路徑,也從早期的“聲量博弈”演變成了如今重金求娶的“天價彩禮模式”;交易所也為了生存,獲取流量和手續費,也從早期的上所邏輯到定價邏輯。

交易所、項目方、VC和交易員之間是如何彼此摧毀,彼此相愛;彼此詆毀,彼此成就。

為你,千千萬萬遍。

引言

牙齒是人體很“神奇”的器官,為什麼這麼說呢?因為牙齒是人體唯一在成年後,允許我們通過物理和生物手段進行深度定制、移動和改造的器官。

這種“可塑性”,讓我們得以對抗基因帶來的排列不齊,對抗歲月帶來的磨損和不適。

我們通常認為骨頭是堅硬、固定的,牙齒長在牙槽骨裡應該紋絲不動才對。但正畸(戴牙套)恰恰利用了骨骼是“動態活躍組織”的特性。當牙套持續給牙齒施加一個恆定的輕力時,牙齒受壓一側的牙槽骨會感受到壓力,身體會派出“破骨細胞”來吸收掉這裡的骨頭,給牙齒讓路;而在牙齒移動後留下的空隙一側,身體又會派出“成骨細胞”來填補新的骨頭。

牙齒一邊“破壞”骨頭,一邊“重建”骨頭,從而實現了在骨骼中的緩慢移動。

這是人體其他任何堅硬器官都做不到的。畢竟假設你不是天賦異禀的話,你不可能通過施加壓力讓自己的大腿骨縮短一截,或者讓肋骨改變位置,但牙齒卻可以。

上幣的規則和政策也是如此。

第一部分:上幣= 資產定價權的爭奪與轉移

本文將上幣的路徑分成四個階段:乳牙——長牙——畸形——正畸,而貫穿上幣四個演進階段的核心:誰掌握了資產的定價權

第一階段(社群定價)

定價權掌握在“喊單者”和草根社群手中。流量為王,誰聲音大誰就有理。結果是劣幣驅逐良幣,市場充斥噪音。

第二階段(交易所定價)

交易所通過IEO/Launchpad收回定價權,充當“看門人”和“投資銀行”。交易所的信譽背書成為了資產價格的核心支撐。

第三階段(VC定價的崩塌)

VC在一級市場掌握了過高的定價權,導致二級市場無利可圖。交易所被迫介入,試圖通過強制手段(Airdrop)“劫富濟貧”,但這只是止痛藥,治標不治本。

第四階段(市場化/衍生品定價)

場內博弈資金不在現貨,所以定價權交給更成熟的金融機制。通過“合約交易”和盤前交易,讓市場在充分博弈後形成公允價格,不再依賴單一的敘事或VC的估值報告。

第二部分:上幣的時代背景、邏輯及其演進過程

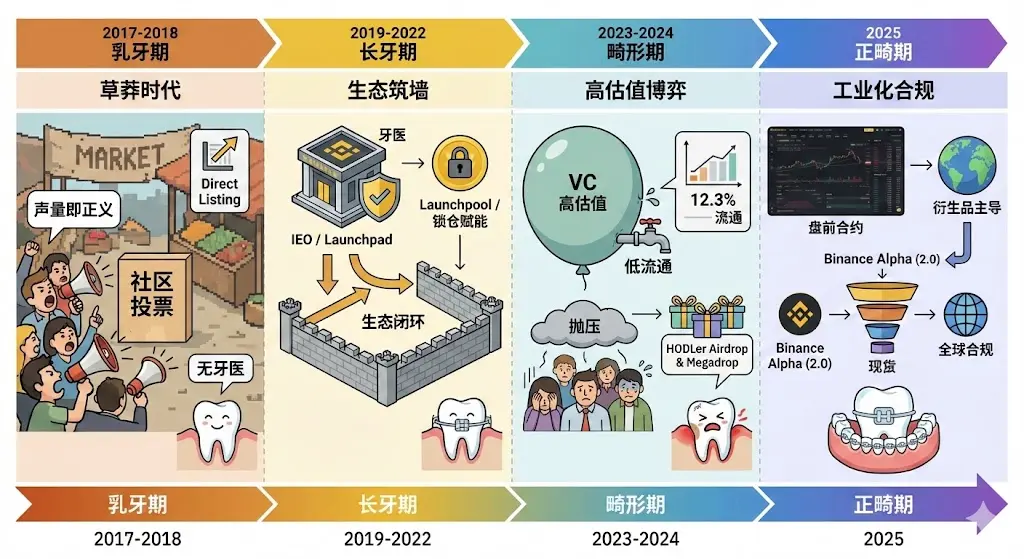

第一階段:2017-2018 “乳牙期”——聲量即正義的草莽時代

路徑核心:Direct Listing, Community Voting

這一時期的行業正處於“無牙醫”狀態。上幣邏輯帶有濃厚的創始人、社群主權色彩,只要項目能喊動粉絲,就能獲得入場券。

時代背景

這是Crypto的“創世紀”階段。行業尚處於純粹的交易平台時代,用戶主要關注交易的便捷、快速與低廉。當時的主流交易所多慢且不穩定,新秀平台通過“極致簡單”建立口碑,沒有複雜的學習系統或社交功能,界面完全為有經驗的職業交易者設計。

原因

獲客焦慮:初創平台需要低成本、高效率地從競品處吸引流量,“社群投票”不僅是選幣,更是社群歸屬感的爭奪。

合規真空:全球監管尚未介入,交易所有極高的決策自由度,邏輯極其簡單:誰家粉絲多,誰就是流動性的保證。

玩法:以Binance的“每月社群投票上幣”為代表,用戶支付微量代幣(如0.1 BNB)即可投票。獲勝項目(如Zilliqa、Pundi X)幾乎是免費獲得頂級流量,但也因票數操縱而導致市場咬合嚴重錯位,最終無奈放棄。

第二階段:2019-2022 “長牙期”——生态筑墙与溢价发行

路徑核心:IEO(打新)、Launchpad、Launchpool、Direct Listing

行業開始戴上名為“生态”的矯正器。交易所不再只是中介,而是具備深盡調能力的“牙醫”。

時代背景

2017年的ICO泡沫破裂後,欺詐與技術漏洞讓行業信用掃地。市場需要一種更安全、有背書的募資方式。同時,DeFi Summer(2020)的到來讓“流動性挖掘”成為行業共識。

原因

信用修復:交易所通過Launchpad引入“銀行級”的盡調,充當了行業牙醫,篩選有正經團隊和技術的項目,將ICO模式升級為更有保障的IEO(Initial Exchange Offering)。

生态闭环:為了鞏固用戶粘性,平台通過Launchpool強制為自家生态币(如BNB)賦能,讓用戶通過“持有”而非“搶購”來獲得新幣,降低了參與風險。

19-20年(打新狂潮):

Launchpad(如BitTorrent)引入了定價發行模式。項目方不僅要過技術審核,還要接受交易所的定價“建議”,確保上線後有一定的“財富效應”。

21-22年(鎖倉賦能):

Launchpool成為主流,賦能平台幣,標誌著從“買新幣”向“挖新幣”的轉移。用戶通過鎖倉平台幣換取新幣分發,強行將項目利益與平台生态綁定。

第三階段:2023-2024 “畸形期”——高估值、低流通的博弈與機制升級

路徑核心:HODLer Airdrop、Launchpool

時代背景

風險投資(VC)大規模重返市場,催生了一大批估值數億美元、上線流通量卻極低的項目(中位數僅12.3%)。這種結構導致二級市場散戶幾乎沒有盈利空間,只有持續不斷的解鎖拋壓。同時,繳納天價罰款,CZ坐牢,將重點從“野蠻生長”轉向“全球合規與穩定”。

原因

定價權衝突:VC驅動的項目上線即巔峰,剝奪了市場的價格發現功能。交易所為了保護生态,必須通過強制手段糾偏,將收益“還政於民”。

合規壓力:2024年5月起,規則明確向中小型、高分發比例的項目傾斜,要求項目方降低float的部分,意在打擊VC操縱定價的行為。

矯正措施:推出針對長期持有者的HODLer Airdrop和Megadrop,強行把“彩禮”直接散給散戶。

這是行業正畸過程中最疼的“牙周炎”階段。VC催生了大量“上線即巔峰”的項目,代幣流通量中位數跌至12.3%,Binance的行業報告顯示僅2024年的新項目在未來12-24個月有約1550億美元的潛在拋壓。

由於VC操縱定價,散戶在高位接盤,上幣即巔峰,造成市場信心的暴跌而嚴重受挫。因為二級市場表現不佳,導致現貨交易的交易量萎縮。

為了維護平台幣的吸引力、引流和交易需求,平台開始大規模推行HODLer Airdrop(針對長期持有者空投)和Megadrop(結合Web3任務的分發)。上幣政策逐漸向中小型、高分發比例的項目傾斜。

2024年下半年開始,交易所合約機制迎來重大升級,開始支持更廣泛的小幣種和新幣永續合約,允許在現貨流動性成熟前就通過衍生品進行風險對沖和早期定價。交易所的流量和收入來源也向永續合約交易轉移。

第四階段:2025“正畸期”——多層級、工業化的合規矩陣

路徑核心:Binance Alpha Airdrop、Pre-Market Trading、Web3 Wallet整合

時代背景

2025年被稱為“加密貨幣工業化元年”。數字資產總市值突破4萬億美元,Bitcoin成為宏觀資產。永續合約已成為衍生品市場的主導,占據全球加密衍生品成交量的75%以上。

原因

定價權易主:市場不再由敘事和喊單驅動,而是由ETF流量、企業財報和協議收入驅動。

效率優化:合約前置交易(Futures First)允許在新幣上線現貨前通過衍生品進行定價。2025年的數據顯示,該路徑的轉換周期縮短至14天,是進入主流視野的最快通道。

盤前合約前置:這是2025年最重要的機制變革。引入了“盤前合約交易”(Pre-Market),允許用戶在代幣正式掛牌現貨市場之前,就基於外部價格餵送進行最高5倍槓桿的永續合約交易。

小幣種深度流動性:因為合約交易和盤前交易吸引了巨大的流量,吸引了眾多中小mm入駐,大幅提升了小幣種合約的博弈空間和流動性。這使得像ESP、AZTEC、KITE這樣尚未上線現貨的新幣能夠快速建立衍生品流動性,成為最快進入主流視野的路徑,平均從上線到正式發幣的周期約為14天。

Binance Alpha(2.0):作為一個“預上線代幣選擇池”,項目必須先在此“打怪升級”一輪,證明自己在二級市場的表現(包括價格走勢和交易量),才能逐步升級,合約→現貨。

第三部分:從“草莽”到“工業化正畸”的權力變遷

階段一:“聲量即正義”的草莽時代 (2017-2018)

這是交易所的“原始積累”時期。它們對項目的質量幾乎沒有鑑別能力,也不需要有。它們只需要回答一個問題:“上這個幣能給我帶來多少新用戶?”

這種模式培養了第一批“唯利是圖”的加密用戶,他們對平台和項目都沒有忠誠度,哪裡有肉去哪裡,為後來的流動性挖礦悲劇埋下了伏筆。

階段二:“生态筑墙”的長牙期 (2019-2022)

交易所成就了權力的巔峰,成為頂端食物鏈。它們不僅僅是交易場所,更成為了集券商、投行、監管者於一身的超級節點。IEO是交易所品牌溢價變現的最佳工具。

從“買新幣”到“挖新幣”(Launchpool)的轉變極為高明。它成功地將外部項目的利益強制輸送給了平台幣持有者,完成了平台幣的價值捕獲閉環。這是交易所構建“護城河”最關鍵的一步。

階段三:“畸形期”的陣痛 (2023-2024)

這是對上一輪牛市中VC過度膨脹的反噬。高FDV、低流通的項目本質上是VC利用信息差和資金優勢,對散戶進行的制度性收割。

上文提到的“1550億美元潛在拋壓”是極其驚人的數字。這解釋了為什麼在比特幣創新高時,山寨幣市場卻死氣沉沉。因為市場不僅缺乏新資金,還在不斷被舊項目的解鎖抽血。

這就體現了交易所的無奈,明知都是坑,還要繼續上新來維持競爭力。Megadrop和HODLer Airdrop看似是創新,實則是交易所為了維持生态活躍度,被迫向VC“徵稅”再補貼給用戶的防禦性措施。這是一場痛苦的“存量博弈”。

階段四:“正畸期”的工業化未來 (2025展望)

在這一階段行業終於意識到,僅僅依靠現貨市場和簡單的IEO、空投、KOL round已經無法承載日益複雜的資本需求和社群壓力。

在這一階段,合約取代現貨作為主要的價格發現手段與盤前交易。

首先,這是一個巨大的範式轉移。以前是“先有資產,後有衍生品”;未來是“先有衍生品博弈定價,再有現貨資產交割”。這極大地加速了價格發現的過程。一個項目究竟值多少錢,不需要等到上線那一刻的暴漲暴跌,而是在盤前合約的多空大戰中提前完成了。

Binance Alpha的橫空出世也給“工業化上幣”提供了前置窗口,Alpha實際上是一個“選秀沙盒”或者“去中心化的精選市場”。它要求項目必須在真實的殘酷市場中證明自己的流動性和韌性,才能獲得“轉正”資格。這是用市場機制取代了第二階段的人工作業調。

第四部分:上幣費用的演進過程:從上幣費——買路錢——份子錢

本節不針對任一一家交易所,仅以公開信息為切入點敘述。

這四個階段的“上幣費”演變,本質上是行業權力的轉移過程:從最初的“交給平台買路錢”,變成了現在的“散盡家財娶流量”。我們可以通過這個“彩禮”視角的演進,看清行業是如何一步步被演化的。

以下是四個階段上幣費模式的探討:

第一階段(2017-2018):從“買路錢”到“隨份子”

早期處於混沌期,關於巨額上幣費的傳聞不絕於耳,各家交易所都處於看菜下碟的狀態,收費名目不勝枚舉:上幣費、活動費、推廣費、抵押金等等。

Binance在18年10月進行了透明化革命,宣布將所有上幣費100%捐贈給慈善基金會。上幣費從“平台的直接收入”轉向了“品牌信譽的背書”。

第二階段(2019-2022):“生态紅利”的利益交換

這一時期,直接收錢的模式被摒棄。取而代之的是“生态賦能”,項目方需要將代幣分配給平台的用戶(主要是平台幣持有者)。

以Binance為例,通過Launchpad進行定價發行,或通過Launchpool進行流動性挖礦。

雖然名義上沒有“上幣費”,但項目方必須留出一定比例的代幣(通常是總量的2~3%以上)作為分發籌碼。這部分錢不再流向交易所口袋,而是流向了能支撐平台生态的“合夥人”手中。

第三階段(2023-2024):反擊VC壟斷的“強制配額”

隨著“高估值、低流通”代幣橫行,交易所開始強制干預利益分配。此時Binance出現了著名的“x%代幣上幣費”傳聞,引發了行業大辯論。隨後官方回應稱,所謂的項目token並非交給交易所,而是要求項目方將其用於用戶空投和社區獎勵。

推行HODLer空投、Launchpool、Megadrop等方式,強制項目方在上市初期通過大規模分配代幣來“稀釋”VC的定價權。

第四階段(2025~):價值倒掛的“傾家蕩產式聘禮”

到2025年,進入現貨主板的“彩禮”已經到了內卷的極致。呈現了以下的現象:

- 分發比例上升:平均分配比例穩定在代幣總量的3%至7%。(從alpha開始到現貨)

- 保證金機制:除了代幣,項目方通常還至少需繳納約25萬美元的安全保證金(1-2年後可退),並準備至少50萬美元的BNB組流動性池子。

- 營銷包:約1%的供應量用於平台營銷。

從2017年到2025年,上幣費用的邏輯完成了三次大跨越:

- 2017-2018:平台收錢(買路)。

- 2019-2022:生态共享(賦能)。

- 2023-2025:散財救市(矯正)。

現在的“上幣費”已完全演變為一種獲客成本。項目方為了換取頂級平台的流動性,支付的代幣價值往往超過了他們所有的融資總額。這種“彩禮模式”雖然保障了用戶的初期收益,但也讓許多項目在“新婚之日”就幾乎掏空了未來的增長籌碼。

第五部分: 作為行業參與者,該說點什麼?

這篇文本不僅是對歷史的回顧,更是一份交易所與項目方生存哲學的進化報告。

它展示了以Binance為代表的交易所玩家,是如何在不同周期中調整自身定位:從最初的“流量捕手”,進化為“生态地主”,在遭遇“VC收割”的危機後,最終選擇進化為“工業化金融基礎設施”。

未來的上幣,不再是簡單的“敲鐘儀式”,而是一場複雜的、多層次的金融工程。對於項目方而言,只會寫白皮書和拉VC融資的時代徹底結束了;對於散戶而言,無腦打新就能暴富的窗口也已關閉,未來需要的是更專業的交易能力和對衍生品工具的理解。

什麼?你說交易所的上幣規則硬氣?

牙齒不也硬得很?😂

矯正需要時間

為你,千千萬萬遍。

後記

封面是《追風箏的人》,非常建議大家有空去讀原著。(看電影也可以)

看完電影之後再回來看此文,你的感受可能會有所不同——什麼叫彼此摧毀,彼此成就?什麼才是:再做個好人?

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言