美股資產縮水70%後,我悟到了大崩盤的真正原因

PANews

作者:XinGPT

快到春節這一波接一波的暴跌,先是黃金白銀高位崩盤,然後是加密開始泄洪一般毫無支持地下跌,突破所有關鍵支撐位,最後美股、港股大A接連跳水,白天虧了晚上虧,左邊虧完右邊虧,資產配置在不同的車上,都是所有車都翻了。

萬幸的是我之前加密資產基本上都清倉,而股市的當頭斬沒躲過,某些股票比如Figma、小鵬汽車持倉跌了超過70%(不是全部資產的70%,原諒我也標題黨了一次)。

市場上的解讀主要有幾個:

- 說Anthropic的法律AI太厲害了,以後都不需要用專業軟體,都用大模型就夠了,所以軟體股崩盤。

- 說谷歌財報業績雖然好,但是資本開支指引過高,比市場預期要高50%

- 說因為即將上任的美聯儲主席Warsh是鷹派,要維護強勢美元,不輕易降息,還有可能縮表。

我認為以上皆是胡扯。

分析師往往會在市場下跌後,為下跌找一些看似合理的理由,而這些理由往往是噪音,掩蓋市場真正的核心主線以及運行邏輯。

- Anthropic的法律AI再厲害,有賣出去過多少收入嗎,收入預計能超過SAP嗎?SAP這些軟體廠商就啥也不動等著被顛覆?

- 谷歌資本開支高了,你們說擔心現金流;資本開支低了,你們肯定又要擔心支出不夠,AI上下游產業鏈缺少資金,谷歌AI要落後;

- Warsh這個更扯,人還沒上任呢,就開始幻想上任後如何如何,你比韭菜還能幻想。Warsh就算上任,要完全推翻美聯儲此前的政策基調也是很困難的,畢竟糟糕的就業數據擺在那裡,也很難鷹的起來。

我認為這波下跌就是流動性緊張+估值高企造成的市場劇烈波動:就像Alex在爬台北101時,越往上爬,風的影響越大,在平地感受到的是微風拂面,到了百米高空就是大風越狠我心越蕩。

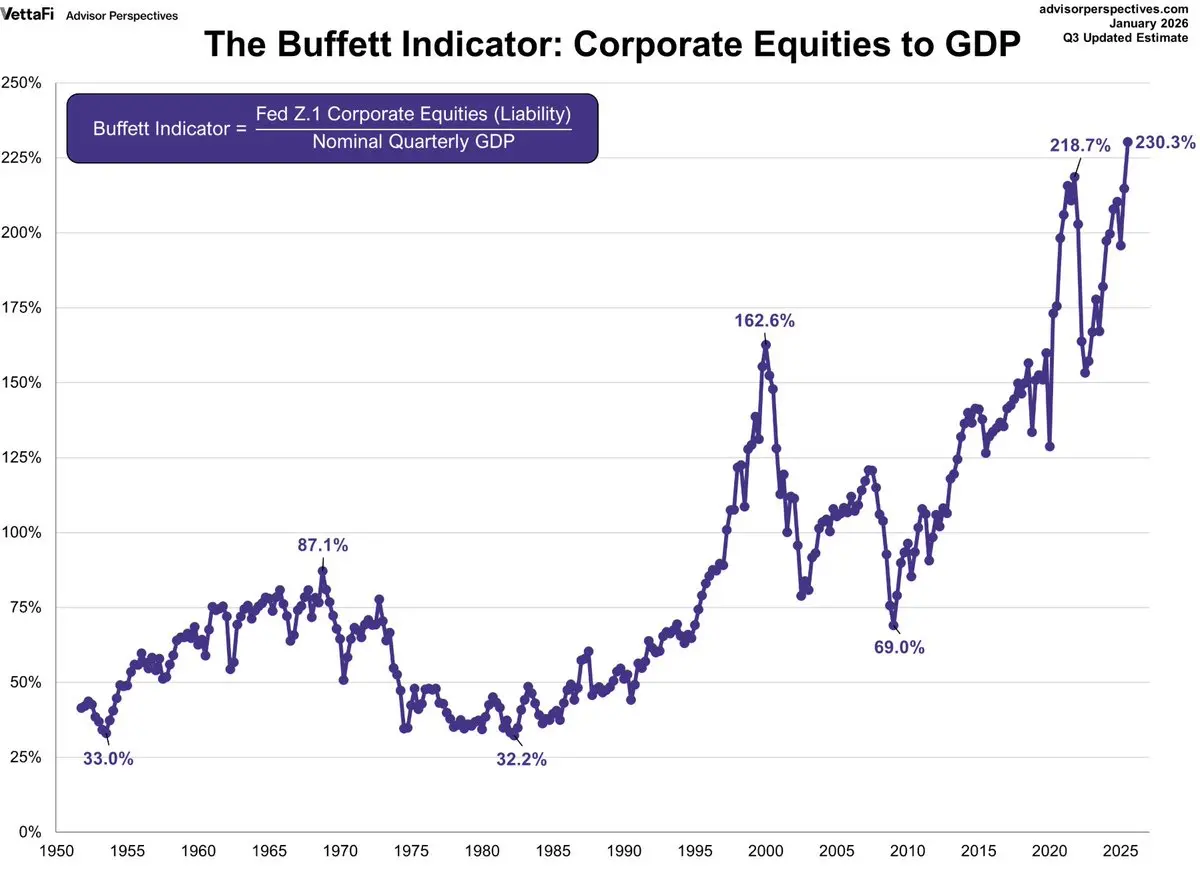

美股估值目前什麼水平呢?

有一個巴菲特指標是,表示股市總市值與國內生產總值GDP的比,巴菲特認為該比率75%-90%為合理,若超過120%或更高則屬於嚴重高估,如同“玩火”。

要知道,當前該指標是230%。

當然我們都知道,估值高不代表一定會崩盤。巴菲特指標由於GDP數據統計滯後,實際可能也沒有這麼誇張。

但股票一定不屬於低估區間了,這肯定會放大市場的波動性,因為獲利盤豐厚的機構隨時可能止盈。

而S&P 500 Forward P/E市盈率為22.0倍,相對30年均值:17.1倍;22.0倍大約是(22.0-17.1)/(20.4-17.1)≈ +1.5個標準差附近。也就是說,估值處在“顯著偏貴”的區間,已經高於“+1σ線”(20.4倍)。接近2000網路泡沫階段25.2倍的市盈率了。

而與此同時,資金面的偏緊就像高空中的風,呼嘯著朝市場襲來:

1. 首先流動性收緊的第一板斧來自日債。

日本國債收益率的每一次跳漲,都在抽取全球市場的流動性。

因為日本是全球最大的債權國,長期維持的零利率政策催生了規模龐大的“日元套利交易”(Yen Carry Trade)。全球投資者借入低成本的日元,投資於高收益的海外資產(如美股)。

一旦日債收益率快速上升,利差收窄,套利交易的吸引力下降甚至出現虧損,就會引發大規模的平倉潮:投資者需要拋售海外資產,換回日元償還貸款。這一過程會引發全球性的“去槓桿”和資產拋售。

可以看到2月初中短端利差,也就是美金2年期利率減去日元2年期利率,有著大幅度的下跌;也就是很大程度上套利的carry trade要繼續縮減槓桿,收攏資金。

2.TGA帳戶與國債發行:釜底抽薪

美國財政部一般帳戶(Treasury General Account, TGA)是影響市場流動性的關鍵變數。當財政部通過發債或稅收增加TGA餘額時,相當於從金融系統中抽走資金,導致銀行準備金下降,從而收緊流動性。反之,當財政部支出(減少TGA餘額)時,則向市場注入流動性。

2026年2月初,市場正面臨TGA重建和大規模國債發行的雙重壓力:

**• TGA餘額高企:**截至2月初,TGA餘額維持在約8932億美元的高位。美國財政部計畫在3月底將餘額維持在8500億美元,並在4月底稅收季達到約1.025萬億美元的峰值。這意味著財政部將持續從市場抽水。

**• 大規模國債發行:**為補充TGA和為財政赤字融資,財政部在2月初宣布了大規模的季度再融資計畫,進一步加劇了市場的資金緊張。

這種“釜底抽薪”式的操作直接導致了銀行準備金的下降,迫使金融機構收縮信貸、拋售資產以獲取流動性,從而引發了市場的連鎖反應。

3. CME提高保證金:歷史性的“去槓桿”

在貴金屬市場出現極端波動時,芝加哥商品交易所(CME)通過提高期貨合約的保證金要求,來強制市場去槓桿,這一舉動在歷史上曾多次扮演牛市終結者的角色。

2026年2月初的貴金屬崩盤,與CME的連續干預高度相關。在白銀價格創下歷史新高後,CME連續6次提高金銀期貨的保證金,其中白銀的初始保證金從11%一路被上調至18%。對於已經遭受重創的多頭來說,這無異於“傷口撒鹽”,直接觸發了踩踏式平倉。

以下是歷史上著名的幾次提高保證金及其後續影響:

流動性的问题,需要关注流动性来解决。

除了研究美股公司基本面,宏觀的美聯儲會議表態之外,以下流動性指標我認為不得不重點關注:

1)結算層資金(水位)

淨流動性 = 美聯儲總資產 - TGA - ON RRP(隔夜逆回購)

- 它是“市場裡可用現金”的方向指標。淨流動性下行一般意味著資金環境在變緊。

2)短端資金價格(錢貴不貴)

SOFR(隔夜融資利率)

- SOFR異常上升說明短端資金變貴,市場更容易出波動。

3)利率波動(做市和槓桿能不能撐得住)

MOVE(美債波動率指數)

- MOVE上行意味著利率波動變大,中介縮表、槓桿下降,風險資產更容易被動下跌。

4)全球去槓桿鏈條(最常見的“突然變緊”原因之一)

- USDJPY(是否出現日元快速升值)

US2Y - JP2Y點差(套息carry底盤是否在收窄)

- 日元升值叠加點差收窄,更像套息去槓桿啟動。

5)信用確認(緊張是否已經傳導到融資端)

HY OAS(高收益信用利差)

- HY OAS走闊說明融資環境變差,風險資產下跌更容易擴散。

之後我會分析如何用AI vibe coding來實現宏觀流動性監控及提醒。

相关阅读:年薪150萬的工作,我用500美金的AI完成:個人業務Agent升級指南

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言