比特币迈向7.7万亿美元的市值,华尔街资金枯竭以“抄底”

Tap Chi Bitcoin

BTC-2.17%

今天早上我读到一份相当犀利的分析,超越了常见的走势图和市场判断,提出了一个值得注意的声明:几乎没有“场外资金”了。

如果这是真的,它将挑战长期以来在加密市场和传统市场中的一个假设:总有大量闲置资金等待流入风险资产,如比特币和股票。

现金通常被视为安全阀和“干弹药”,用于在调整后继续上涨。当投资者相信边缘流动性仍然充裕时,价格下跌通常被视为买入机会。

但如果大部分资金已经被动用,市场流动性、比特币价格轨迹以及整体风险情绪将变得更加复杂。

当一张图表显示“边缘已空”,直观的感觉通常是:市场被拉得太远,一次震荡可能演变成深度下跌,小散户往往是首当其冲的受害者。

Global Markets Investor的一篇文章指出,闲置资金已“消失”在三个区域:个人投资者的持仓、共同基金和专业基金管理者。得出的信息相当明确:乐观情绪已侵蚀安全垫,市场结构变得更加脆弱。

为什么“场外资金”这个话题一直很重要

问题不仅仅在于一条推文或一张图表,而在于这个故事如何塑造市场行为。

相信仍有大量资金待解冻,促使交易者在价格下跌时愿意买入,因为他们预期之后会有新一轮资金流入。相反,如果相信所有资金都已“全仓”,谨慎的投资者会更长时间观望。在加密市场中,关于流动性的故事甚至比基础数据传播得更快。

实际情况处于中间地带。一些指标显示市场紧张,某些细分领域的现金垫薄弱。然而,系统中的总资金仍然非常庞大——只是存放在“另一个地方”。

正是这种差异,才是真正形成风险的源头。

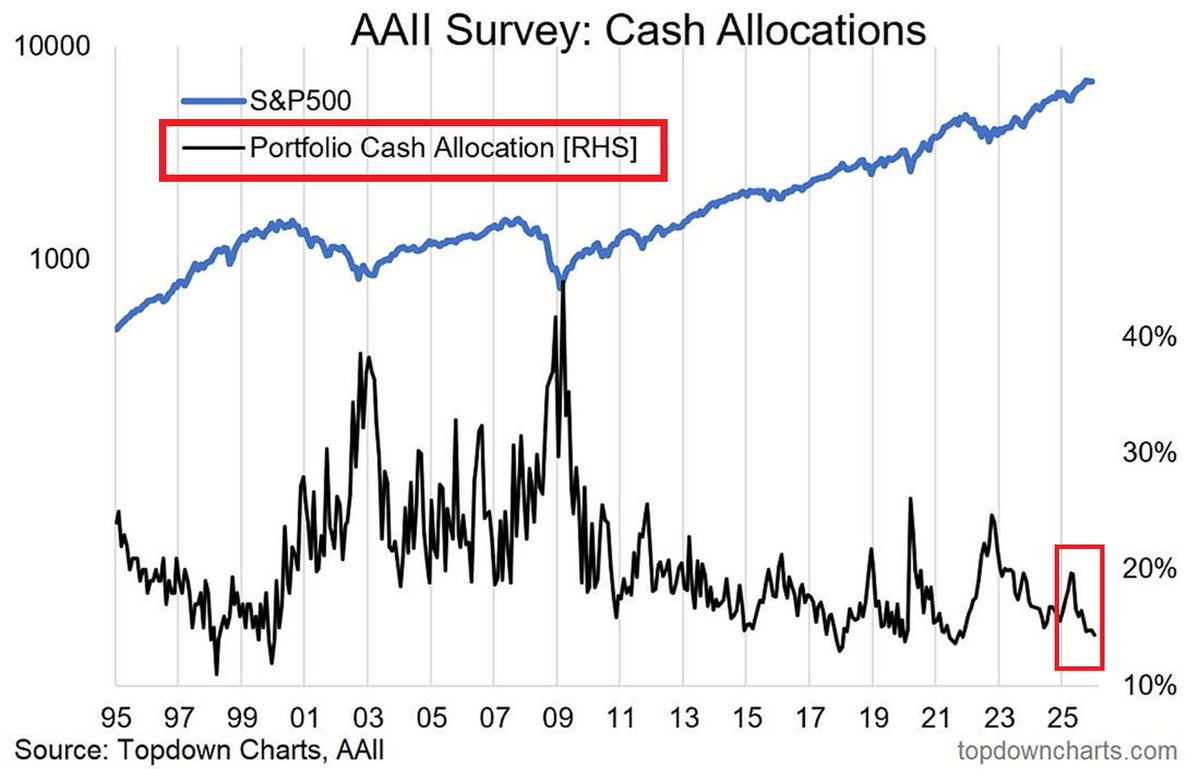

个人投资者的现金持有比例低于长期平均水平

最直观的数据来自AAII调查中个人投资者的现金比例。

到2026年1月,平均现金比例约为14.42%,明显低于长期平均的22.02%。这个数字符合普遍感觉:投资者不再等待太久,而是更积极地参与市场。

在2022年末——市场下行阶段,这一比例曾在21%到24%之间。由20%以上降至青少年区间,是一个显著变化,表明持仓中“空位”变少,难以通过新资金缓冲冲击。

但需要正确理解:这只是持仓结构的调查数据,反映投资者的感受和立场,并非银行存款总量或完整的系统流动性地图。它衡量的是投资者愿意承担风险和保持灵活性的程度。

因此,现金水平也是一种情绪指标:当现金减少时,通常意味着安全感增强或压力增加,促使投资者追求更高的绩效。

共同基金维持薄弱的流动性缓冲

关于共同基金的数据表明,能够快速变现的资产比例处于较低水平,根据Investment Company Institute(ICI)的流动性统计。

到2025年底,股票基金的流动性比例仅在1%到2%左右。这并不一定意味着危险,因为股票基金本身设计就是保持较高的投资比例。

风险在于,动荡时期投资者的赎回行为会大幅增加。当现金垫薄弱时,基金被迫出售资产以满足赎回需求——通常会先卖出最容易变现的资产。这可能加剧下跌趋势,并扩散到多个行业。

这里,“场外资金”的故事意味着:不是有多少资金等待买入,而是系统在被要求时能多快创造现金。薄弱的缓冲会改变冲击的形态。

资金并未消失——它们转移到了货币市场基金

使“场外资金几乎不存在”这个结论不完整的原因,是货币市场基金的庞大规模。

到2026年2月中旬,这些基金的总资产约为7.77万亿美元——这是一个巨大的资金池,主要投资于几乎等同现金的工具,短期收益高且具有高度流动性。

这表明,投资者对安全、收益和选择权的需求依然强烈。虽然在股票中的现金可能较少,但通过货币产品持有的资金却很大。

这部分资金只有在收益率变化时,才会被“压缩”成风险资产的“弹簧”。如果短期利率下降,部分资金可能流向债券、股息股、信贷甚至加密货币。资金的流转速度决定了影响的强弱:慢则支持市场稳定,快则可能形成泡沫并留下流动性缺口。

专业基金管理者的解冻意愿较低

另一项微妙的信号来自专业基金管理者的现金比例,根据美国银行的Global Fund Manager Survey。

到2025年底,平均现金比例仅为3.3%——历史最低水平。这显示出高度的风险偏好。一旦现金比例低,市场调整时买入的能力就受限;面对波动,第一反应往往是减仓而非加仓。

这才是真正的脆弱点:不是资金是否存在,而是边际买家是否愿意行动。

为什么加密交易者应关注这个故事

加密货币极度依赖流动性,尽管表面故事可能围绕技术、政治或ETF资金流动展开。当资金变得廉价且风险偏好升高时,加密资产通常受益。当流动性收紧,风险资产的相关性增强,波动也会更快。

BlackRock曾在一份研究中指出,比特币对美元实际利率具有显著敏感性——与黄金和新兴市场货币类似。

宏观分析师Lyn Alden也将比特币视为全球“流动性晴雨表”,在长周期中剔除短期干扰。

如果短期收益率下降,大量资金从货币工具撤出,加密资产可能与其他风险资产一同受益。反之,如果出现冲击迫使基金和管理者减杠杆,即使内在因素未变,加密也可能被拉低。

结论:集中资金、紧张仓位和新催化剂是决定因素

“几乎没有场外资金”这个说法,是对真实紧张局势的强烈表达。

个人投资者的现金比例低于长期平均。股票基金保持薄弱的流动性缓冲。专业基金管理者的现金比例创历史新低。

但货币市场基金中的资金依然庞大。流动性没有消失——只是位置发生了转移。

关键不在于口号,而在于资金流动的驱动力:利率、增长预期和政策冲击。下一波催化剂将比任何推文都更为重要。

Thạch Sanh

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

评论

0/400

满山猴子你腚最红呀

· 02-18 01:24

吉祥如意 🧧