هل شراء الاحتياطي الفيدرالي 400 مليار دولار من السندات الحكومية شهريًا هو التسهيل الكمي؟ جيروم باول يوضح: هذا ليس التسهيل الكمي

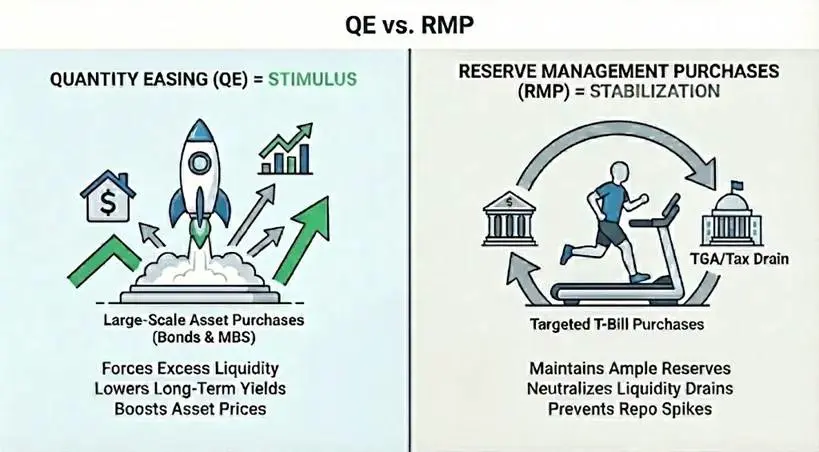

الفيدرالي يشتري 400 مليار دولار من سندات الخزانة الأمريكية شهريًا، ويهتف السوق بعودة التسهيل الكمي (QE). لكن هذه الخطوة ليست لتحفيز الاقتصاد، بل لمنع حدوث مشاكل في تشغيل النظام المالي. هذا هو برنامج شراء إدارة الاحتياطيات (RMP)، والذي يختلف جوهريًا عن QE في الآلية والأهداف والنتائج. على الرغم من أن RMP يتوافق تقنيًا مع تعريف QE، إلا أن وظيفة RMP هي الاستقرار، وليس التحفيز. فهم الفرق بينهما هو المفتاح لتحديد اتجاه السوق.

الحقائق الحقيقية عن QE والثلاثة شروط الميكانيكية الكبرى

لتعريف التسهيل الكمي بشكل صارم وفصله عن العمليات السوقية المفتوحة القياسية، يجب توافر الشروط التالية. أولاً من ناحية الآلية، يقوم البنك المركزي بخلق احتياطيات جديدة لشراء الأصول، عادةً سندات الحكومة. ثانيًا من ناحية الحجم، يكون حجم الشراء كبيرًا نسبياً مقارنةً بحجم السوق الإجمالي، بهدف ضخ سيولة كبيرة في النظام وليس لإجراء تعديلات دقيقة. ثالثًا من ناحية الهدف، تستخدم السياسة القياسية تعديل العرض لتحقيق هدف سعر فائدة معين، بينما يشتري QE كمية محددة من الأصول بغض النظر عن تغيرات سعر الفائدة النهائية.

بالإضافة إلى الشروط الميكانيكية الثلاثة، هناك شرط وظيفي لـQE: السيولة الصافية الإيجابية. يجب أن تتجاوز سرعة شراء الأصول نمو الالتزامات غير الاحتياطية (مثل النقود وحسابات وزارة المالية العادية). الهدف هو فرض فائض السيولة في النظام، وليس مجرد توفير السيولة اللازمة. هذا الفائض يدفع أسعار الأصول للارتفاع، ويخفض العائدات، ويجبر المستثمرين على التحول إلى أصول ذات مخاطر أعلى.

الحالة الكلاسيكية للـQE هي ثلاث جولات من التسهيل الكمي بعد الأزمة المالية لعام 2008. قام الاحتياطي الفيدرالي بشراء سندات الخزانة والأوراق المالية المدعومة بالرهن العقاري (MBS)، ووسع ميزانيته من 900 مليار دولار إلى 4.5 تريليون دولار. لم توفر هذه المشتريات السيولة فحسب، بل خفضت أيضًا معدلات الفائدة طويلة الأمد، مما حفز النشاط الاقتصادي. هذا التأثير التحفيزي هو المعيار الأساسي لتحديد ما إذا كان الأمر QE.

الفرق الجوهري بين QE و RMP هو الهدف

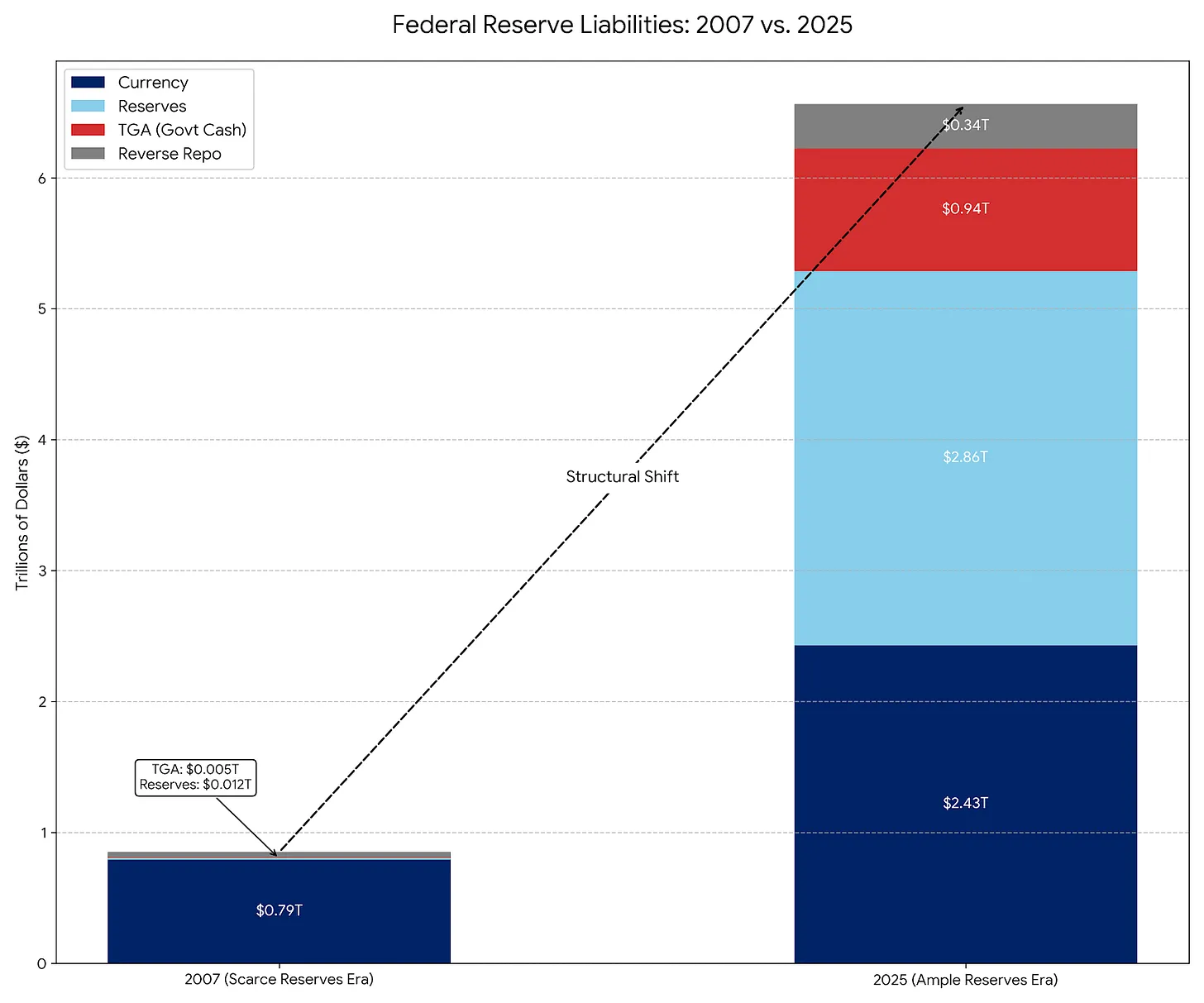

في الواقع، يعتبر RMP (برنامج شراء إدارة الاحتياطيات) الوريث الحديث للعمليات السوقية المفتوحة الدائمة (POMO). قبل عام 2008، كانت ديون الاحتياطي الفيدرالي الرئيسية هي النقود المادية المتداولة، وكانت الالتزامات الأخرى أقل وتوقعية. في إطار POMO، كانت عمليات شراء الأوراق المالية تهدف فقط إلى تلبية الطلب التدريجي للجمهور على النقود المادية، وكانت هذه العمليات مصممة لتكون محايدة من حيث السيولة.

اليوم، تشكل النقود المادية جزءًا صغيرًا من ديون الاحتياطي الفيدرالي، وتسيطر على الالتزامات حسابات وزارة المالية العادية (TGA) والاحتياطيات البنكية، وهي حسابات كبيرة ومتقلبة. في RMP، يشتري الاحتياطي الفيدرالي سندات قصيرة الأجل لتخفيف هذه التقلبات، ويحافظ على توفير احتياطيات كافية. ومثل POMO، فإن تصميم RMP هو محايد من حيث السيولة، وليس كما هو الحال في QE الذي يهدف إلى ضخ صافي السيولة.

من الناحية التقنية، يتوافق RMP مع التعريف الميكانيكي لـQE: عمليات شراء أصول واسعة النطاق عبر الاحتياطيات الجديدة (400 مليار دولار شهريًا)، والهدف هو الكمية وليس السعر. لكن من الناحية الوظيفية، RMP ليس QE. فهو لا يخفف بشكل كبير من البيئة المالية، بل يمنع تشديد البيئة المالية خلال أحداث مثل تمويل TGA. ونظرًا لأن الاقتصاد يستهلك السيولة بشكل طبيعي، فإن RMP يجب أن يستمر للحفاظ على الوضع الراهن، وهو مختلف تمامًا عن جوهر التحفيز في QE.

حقيقة RMP تكمن في أزمة السيولة خلال موسم الضرائب

سبب تنفيذ باول لـ RMP هو حل مشكلة محددة في النظام المالي: سحب السيولة من TGA. المبدأ بسيط، حيث يتم سحب السيولة من النظام البنكي من خلال مدفوعات الضرائب، بينما يقبع TGA خارج النظام البنكي التجاري. تأثير هذا التحويل هو أنه إذا انخفضت الاحتياطيات بشكل مفرط، فإن البنوك ستتوقف عن الإقراض المتبادل، مما قد يؤدي إلى أزمة سوق إعادة الشراء (ريبو).

بدأ الاحتياطي الفيدرالي RMP لمواجهة هذا السحب للسيولة. من خلال خلق 400 مليار دولار من الاحتياطيات الجديدة، يعوض السيولة التي ستُحبس في TGA. بدون RMP، ستؤدي مدفوعات الضرائب إلى تشديد البيئة المالية (تأثير سلبي). ومع وجود RMP، يتم تعويض تأثير الضرائب (محايد). هذا التعويض، وليس التحفيز، هو الفرق الرئيسي بين RMP و QE.

الثلاثة عوامل الرئيسية وراء تفعيل RMP

سحب السيولة من TGA: عندما يدفع الأفراد والشركات الضرائب، يتم نقل النقود من حساباتهم البنكية إلى حساب وزارة المالية، مما يسحب السيولة من النظام البنكي.

مخاطر سوق الريبو: إذا انخفضت الاحتياطيات بشكل مفرط، قد تتوقف البنوك عن الإقراض المتبادل، مما قد يؤدي إلى أزمة ريبو مشابهة لأزمة سبتمبر 2019.

مواعيد موسم الضرائب: ديسمبر وأبريل هما فترات الذروة لسداد الضرائب، حيث يكون السحب السيولة في أقصاه.

متى يتحول RMP إلى QE الحقيقي

يتطلب تحويل RMP إلى QE كامل حدوث أحد المتغيرين التاليين. الأول هو تغير المدة الزمنية. إذا بدأ RMP بشراء سندات طويلة الأجل أو أوراق مالية مدعومة بالرهن العقاري (MBS)، فسيصبح QE. من خلال ذلك، يزيل الاحتياطي الفيدرالي مخاطر سعر الفائدة في السوق، ويخفض العائدات، ويجبر المستثمرين على التحول إلى أصول ذات مخاطر أعلى، مما يدفع أسعار الأصول للارتفاع. هذا هو الطابع المميز لارتفاع أسعار الأصول في QE.

المتغير الثاني هو تغير الكمية. إذا تباطأ الطلب الطبيعي على الاحتياطيات (مثل توقف TGA عن النمو)، لكن الاحتياطي الفيدرالي لا يزال يشتري 400 مليار دولار شهريًا، فسيصبح RMP بمثابة QE. في هذه الحالة، يضخ الاحتياطي الفيدرالي سيولة زائدة عن الحاجة، والتي ستتدفق حتمًا إلى أسواق الأصول المالية، مما يرفع أسعار الأسهم والسندات والأصول ذات المخاطر الأخرى.

مراقبة هذين المتغيرين هو الطريقة العملية لتحديد ما إذا كان RMP يتحول إلى QE. إذا توسع شراء RMP ليشمل سندات طويلة الأجل أو MBS، أو تجاوز حجم الشراء الطلب على السيولة، فهذه إشارات واضحة على QE. قبل ظهور هذه الإشارات، فإن مساواة RMP بـQE هو قراءة خاطئة لطبيعة السياسة.

تأثير السوق: مستقر وليس محفزًا

يهدف RMP إلى منع تأثير سحب السيولة خلال موسم الضرائب على أسعار الأصول. على الرغم من أنه تقنيًا محايد، إلا أنه يعيد إرسال إشارة نفسية للسوق: «مظلة الاحتياطي الفيدرالي» قد بدأت. هذا الإعلان هو بمثابة دعم إيجابي للأصول ذات المخاطر، ويوفر نوعًا من الرياح المواتية المعتدلة. من خلال الالتزام بشراء 400 مليار دولار شهريًا، يوفر الاحتياطي الفيدرالي في الواقع حدًا أدنى لسيولة النظام البنكي، مما يلغي مخاطر أزمة الريبو من الطرف.

ومع ذلك، فإن RMP هو أداة استقرار، وليس محفزًا. لأنه يقتصر على استبدال السيولة التي تم سحبها بواسطة TGA، وليس توسيع القاعدة النقدية الصافية، فلا ينبغي اعتباره بمثابة QE الحقيقي الذي يوسع السياسة بشكل منهجي. هذا الفهم الخاطئ قد يؤدي إلى توقعات غير واقعية بارتفاع أسعار الأصول.

مقالات ذات صلة

الوظائف غير الزراعية قد تتراجع بشكل غير متوقع وتزيد فقط بمقدار 70,000! البيت الأبيض: ليست أزمة في التوظيف، بل ثورة في الإنتاجية

كيفن ووش يعلن عن سياسة جديدة للفيدرالي! يستخدم الذكاء الاصطناعي لاحتواء التضخم، ويرفض أن يكون المشتري الكبير للسندات الأمريكية

تشارلي مانجر: كيف أتصرف عندما تنخفض الأصول بنسبة 50%؟

ووش على وشك تولي منصب رئيس مجلس الاحتياطي الفيدرالي! احتمالية خفض الفائدة في يونيو ترتفع إلى 46٪، مما يعزز الأصول ذات المخاطر العالية

ترامب سيعلن عن رئيس الاحتياطي الفيدرالي! حليف البيتكوين كيفن ووش يحقق معدل فوز يصل إلى 95%

غيت ديلي (30 يناير): يعلن ترامب حالة طوارئ وطنية ورسوم جمركية على كوبا؛ ستعلن الولايات المتحدة عن رئيس جديد لمجلس الاحتياطي الفيدرالي الأسبوع المقبل