يصدر Glassnode و Coinbase Institutional معًا تقرير الربع الأول من عام 2026، كاشفًا عن التحول الهيكلي في السوق بعد تقليل الرافعة المالية: حصة BTC تصل إلى حوالي 59%، وانخفض معدل الرافعة النظامية إلى 3% من القيمة السوقية الإجمالية للعملات المشفرة، وتجاوزت العقود غير المُغلقة على الخيارات لأول مرة العقود الآجلة المستدامة.

إعادة تشكيل السوق بعد تقليل الرافعة المالية

بعد حدث التسوية في أكتوبر 2025، دخل سوق الأصول الرقمية عام 2026 بهيكل أكثر وضوحًا، وانخفاض في الرافعة المالية، وقدرة على تحمل المخاطر بشكل أكثر حذرًا. تظهر بيانات Glassnode أن مراكز العقود الآجلة المستدامة تم تصفيتها بشكل كبير، مما أدى إلى انخفاض معدل الرافعة النظامية إلى حوالي 3% من القيمة السوقية الإجمالية للعملات المشفرة بعد استبعاد العملات المستقرة. وهذا يمثل اختلافًا جذريًا عن بيئة السوق ذات الرافعة العالية التي سادت معظم وقت 2024 وبداية 2025.

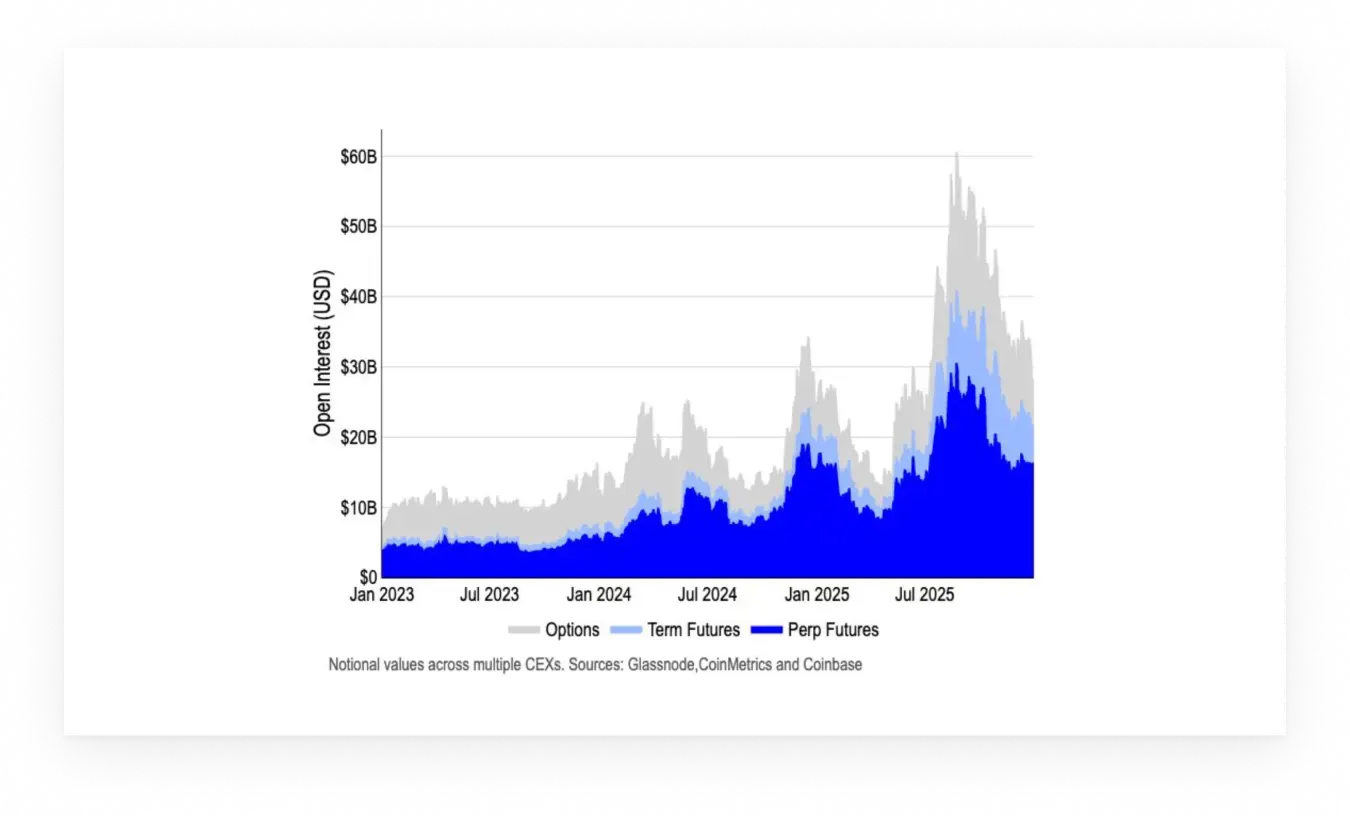

هذا الانخفاض في الرافعة ليس انهيارًا للسوق، بل هو عملية إعادة تقييم للمخاطر. تشير تقارير Glassnode إلى أن المشاركين في السوق لم يتجنبوا المخاطر تمامًا، بل أعادوا توزيع تعرضهم للمخاطر على سوق الخيارات. حاليًا، تجاوز حجم العقود غير المُغلقة على خيارات البيتكوين حجم العقود الآجلة المستدامة، مع توجه نحو هياكل دفاعية مثل شراء خيارات البيع الحماية (Protective Puts) واستراتيجيات الحصن (Collar). يعكس هذا التحول تفضيل السوق للتعرض للمخاطر التي يمكن السيطرة عليها، من «الرافعة العالية للمضاربة» إلى «المشاركة ذات المخاطر المحدودة».

من منظور الهيكل السوقي، على الرغم من أن المزاج السوقي لا يزال حذرًا على المدى القصير، فإن هذا التحول يساعد على بناء بيئة تداول أكثر مرونة. انخفاض الرافعة يعني أن تقلبات الأسعار المستقبلية أقل احتمالًا أن تتسبب في تصفية متسلسلة، وهيكل السوق الذي تهيمن عليه الخيارات يتيح للمستثمرين إدارة المخاطر بشكل أكثر دقة. هذا هو السبب الذي يجعل Glassnode يعتقد أن «الهيكل السوقي في 2026 أكثر مرونة من دورات سابقة» في التغيرات السوقية.

حصة BTC تصل إلى 59% وتفقد العملات الصغيرة زخمها

على الرغم من أن الأصول الصغيرة والمتوسطة لم تستمر في الارتفاع السابق، إلا أن البيتكوين لا تزال تتصدر الهيكل السوقي، بحصة تقارب 59%. وهو أعلى مستوى منذ ذروة السوق الصاعدة في 2021، مما يعكس توجه تدفقات السوق نحو «الأصول الآمنة». تظهر بيانات Glassnode أن المستثمرين، في ظل حالة عدم اليقين، يفضلون تخصيص أموالهم للأصول ذات القيمة السوقية الأكبر والسيولة الأعلى، بدلاً من chasing العملات الصغيرة ذات المخاطر العالية والعوائد المرتفعة.

وراء ارتفاع الحصة السوقية، هناك نزيف مستمر في العملات الصغيرة والمتوسطة. في الربع الرابع من 2025، باستثناء بعض رموز DeFi الرائدة و رموز الذكاء الاصطناعي، كانت أداء معظم العملات الصغيرة متأخرًا بشكل ملحوظ عن BTC و ETH. يُظهر مؤشر القوة النسبية (RSI) الخاص بـ Glassnode أن أكثر من 70% من العملات ذات القيمة السوقية الصغيرة والمتوسطة تقع في منطقة «ضعف نسبي»، مما يعني أنه حتى مع تعافي السوق بشكل عام، فإن هذه العملات قد تجد صعوبة في الارتداد بشكل متزامن.

ثلاثة محركات لزيادة حصة BTC السوقية

تفضيل المؤسسات: أظهر استطلاع Coinbase أن المؤسسات، في ظل استمرار عدم اليقين الجيوسياسي، تفضل الاستثمار في الأسهم الكبرى

تركيز السيولة: تتركز أحجام التداول في سوق البيتكوين الفوري والمشتقات، مع تراجع عمق التداول في العملات الصغيرة والمتوسطة

تبسيط السرد: عادت السوق من سرد DeFi، NFT، وGameFi المعقد إلى منطق «الذهب الرقمي» البسيط

ترى Glassnode أن هذا الهيكل الحصصي للسوق من غير المرجح أن يتغير في المدى القصير. إلا إذا ظهرت تطبيقات قاتلة جديدة أو تحسنت البيئة التنظيمية بشكل جذري، فإن تدفقات الأموال ستظل مركزة على BTC. بالنسبة للمستثمرين، هذا يعني أن «اختيار المسار الصحيح» أهم من «البحث عن عملة تضاعف عشرة أضعاف».

نشاط عرض البيتكوين يرتفع إلى 37% ويشير إلى تقلبات

تكشف بيانات السلسلة من Glassnode عن إشارة رئيسية أخرى: أن مراكز المستثمرين ستظل نشطة خلال الثلاثة أشهر القادمة، حيث ارتفعت نسبة عرض البيتكوين النشيط إلى 37% في الربع الرابع من العام الماضي، مع انخفاض طفيف في العرض الذي ظل نائمًا لفترة طويلة. غالبًا ما يرتبط هذا التغير في النشاط بزيادة تقلبات السوق، حيث يفكر المزيد من حاملي العملات في تحريك مراكزهم.

ما معنى أن يكون 37% من العرض نشطًا؟ هذا يعني أن حوالي 7.7 مليون BTC (بحساب إجمالي العرض 21 مليون) قد تم نقلها على السلسلة خلال الثلاثة أشهر الماضية، بما في ذلك عمليات الإيداع في البورصات، والسحب، والتحويل بين المحافظ. تظهر بيانات التاريخ أن عندما يتجاوز هذا النسبة 35%، يكون السوق غالبًا في «نافذة اتخاذ القرار» — حيث يعيد حاملو العملات تقييم استراتيجياتهم، مما قد يؤدي إلى تقلبات حادة في السعر في أي اتجاه.

كما أن انخفاض العرض النائم على المدى الطويل (عادةً العملات التي لم تتحرك منذ أكثر من 3 سنوات) يثير اهتمامًا أيضًا. هؤلاء «HODLers المخلصون» عادةً يتحركون فقط في حالات التفاؤل الشديد أو التشاؤم الشديد، ويبدو أن بعض مراكز الشراء في ذروة السوق في 2021 بدأت في التسييل، مما يعكس اعتقاد هؤلاء أن السعر الحالي قريب من منطقة جني الأرباح المعقولة.

من منظور استراتيجي، ارتفاع نشاط العرض يتطلب من المستثمرين أن يكونوا أكثر حذرًا من تقلبات المدى القصير. تقترح Glassnode أنه خلال فترات النشاط، احتمالية حدوث تحركات حاسمة (صعودًا أو هبوطًا) تزداد بشكل كبير، لأن هيكل السيولة السوقية يصبح أكثر هشاشة.

المزاج السوقي لا يزال متوترًا لكن الهيكل ثابت

مع دخول الربع الأول من 2026، لا تزال معنويات سوق البيتكوين منخفضة. يظهر مؤشر الأرباح والخسائر غير المحققة (NUPL) من Glassnode أنه خلال حدث التسوية في أكتوبر، تحولت من التفاؤل إلى القلق، وظلّت مستقرة عند مستويات منخفضة منذ ذلك الحين. يعكس ذلك أن، على الرغم من استقرار الظروف الاقتصادية الكلية وهيكل الأسعار، لا يزال المشاركون في السوق حذرين.

تشير أنماط التاريخ إلى أن المزاج القلِق على المدى الطويل غالبًا ما يتوافق مع فترات التوحيد السوقي، حيث يظل المستثمرون مشاركين، لكنهم حذرون من تحمل مخاطر الاتجاه. ترى Glassnode أن من الناحية الهيكلية، إذا انكمشت التقلبات أو استمرت الظروف الاقتصادية الكلية في الاستقرار، فهناك مجال لتحسن المزاج السوقي. قد تكون المحفزات الرئيسية مثل توضيح التنظيم في الولايات المتحدة، وتدفقات صناديق ETF المستمرة، وإعلانات المؤسسات الكبرى عن خطط استثمار جديدة في BTC.

ومع ذلك، فإن المزاج القلق لا يتناقض مع استقرار الهيكل السوقي. تؤكد تقارير Glassnode أن «المرونة الهيكلية» الحالية تتجلى في انخفاض الرافعة المالية، وسيطرة الخيارات، وزيادة مشاركة المؤسسات. هذه المرونة تعني أنه حتى مع تقلبات قصيرة الأمد، من غير المرجح أن يحدث انهيار نظامي مثل ذلك في 2022.

دلالات فشل إشارات دورة الإيثيريوم العميقة

يكشف تحليل Glassnode لإيثيريوم عن تحول مهم: أن الإطار الزمني للدورات التقليدية بدأ يفقد قدرته على التنبؤ. يبدو أن إيثيريوم يقترب من المرحلة النهائية من دورة السعر الحالية (التي بدأت في أدنى مستوى في يونيو 2022)، لكن المؤشرات الأخيرة تظهر أن الإشارات المبنية على الدورة بدأت تفقد فعاليتها.

السبب الرئيسي هو التغير الهيكلي في نظام إيثيريوم. النمو الهائل في حلول Layer-2 أدى إلى انخفاض كبير في إيرادات الشبكة الرئيسية، حيث أظهرت بيانات Glassnode أن معدل حرق ETH (من خلال آلية EIP-1559) تحول من حالة الانكماش (الضغط على العرض) إلى تضخم معتدل مقارنةً بالذروة في 2021. بالإضافة إلى ذلك، فإن التفاعلات المعقدة بين عوائد الحصاد، واستخراج MEV، ونشاط DeFi تجعل من الصعب قياس آلية تراكم القيمة لـ ETH بدقة.

وبالتالي، على الرغم من أن خصائص المرحلة النهائية للدورة أصبحت أكثر وضوحًا، إلا أن مدة الدورة كعامل مستقل في الأداء المستقبلي أصبحت أقل فاعلية. ترى Glassnode أن توجه السوق الآن أكثر تأثرًا بالحالة العامة للسيولة والمراكز النسبية، وليس فقط بمدة الدورة. هذا يعني أن استراتيجيات التداول التقليدية المبنية على «دورات الأربع سنوات» قد لا تكون مناسبة لـ ETH، ويجب الاعتماد أكثر على التحليل الأساسي والفني الديناميكي.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.

مقالات ذات صلة

حوت يودع 300 BTC بقيمة 23.4 مليون دولار في CEX بعد خمول لمدة عامين

رسالة أخبار جيت: قام حوت بإيداع 300 BTC (مقدّر بنحو 23.4 مليون دولار) في بورصة مركزية بعد البقاء غير نشط لمدة عامين. تم سحب هذه الـ 300 BTC أصلاً من CEX قبل 3 سنوات عندما كان سعر BTC يبلغ 19,329 دولارًا. يمتلك الحوت حاليًا أرباحًا غير محققة تبلغ 17.6 مليون دولار من هذا المركز.

GateNewsمنذ 1 س

أصدرت Metaplanet سندات بقيمة 8B ين لتوسيع حيازات البيتكوين

تقوم شركة Metaplanet بجمع 8B ين عبر سندات بدون قسيمة لتمويل عمليات شراء البيتكوين دون عبء فائدة فوري.

تقوم الشركة بتوسيع احتياطياتها من البيتكوين لتتجاوز 40K عملة، مع استهداف 100K بحلول نهاية العام رغم الخسائر الناتجة عن تقلبات التقييم.

تعتمد الاستراتيجية على التمويل بالديون مع تراجع الأسهم، ما يعكس المخاطر في مواجهة

CryptoFrontNewsمنذ 1 س

CryptoQuant 分析师:比特币必须守住 $83K 之上以确认市场复苏

Gate 新闻消息,4月26日——据 CryptoQuant 分析师 Axel Adler 称,短期持有者 (STH) 的抛售压力在春季市场压力缓解之后明显缓和,而比特币的市场修复仍在进行中。目前 BTC 价格已接近短期持有者的成本基准。

Adler

GateNewsمنذ 1 س

萨尔瓦多上周新增 8 BTC,总持有量达 7,633.37 比特币

Gate 新闻消息,4 月 26 日——萨尔瓦多在过去 7 天内新增 8 比特币,使其总持有量达到 7,633.37 BTC,价值约为 $624 百万美元。

在过去 30 天里,该国已累计 31 比特币,继续其打造国家比特币储备的策略。

GateNewsمنذ 3 س

عقود البيتكوين الدائمة: كبار الحائزين يجنون الرسوم بينما يدفع المتداولون التجزئة، وفقًا لما قاله كبير الاقتصاديين

بوابة أخبار — رسالة 26 أبريل — شرح فو بنغ، كبير اقتصاديين مُعيَّن حديثًا في Xinhuojituan، النموذج التجاري الأساسي لعقود البيتكوين الدائمة على وسائل التواصل الاجتماعي، وقارنه بالتمويلات التقليدية في القطاع المالي التي تُستخدم كـ "رسوم مؤجلة" أو "رسوم طوال الليل" في تداول السبائك النفيسة والسلع الفورية

GateNewsمنذ 3 س

الحوت يصفّي 1,351 ETH ويبدأ مركزًا قصيرًا على البيتكوين بقيمة $50.6M على Hyperliquid

رسالة أخبار بوابة، 26 أبريل — قام عنوان حوت يبدأ بـ 0x310 بفتح مركز قصير على البيتكوين برافعة 16x على Hyperliquid خلال آخر 30 دقيقة، بقيمة اسمية قدرها $50.6 مليون على 653 BTC بسعر متوسط يبلغ $77,470. يبلغ سعر التصفية $81,308، مما يجعله

GateNewsمنذ 4 س