مؤسس Variant: كل شيء هو سوق، والنهاية المالية هي "الخفية"

المؤلف: جيسي والدن، مؤسس شركة Variant

الترجمة: يوليا، PANews

مقدمة المحرر: قدم مؤسس صندوق Variant، جيسي والدن، في مقاله وجهة نظر مستقبلية تتعلق بـ"كل شيء سوق"، معتقدًا أن العملات المشفرة توسع الحدود المالية لتشمل المجال الثقافي، وتصبح طبقة البنية التحتية الأفقية. يبدأ المقال من ثلاثة محركات رئيسية: مشاركة الجمهور، الابتكار غير المرخص، وقابلية برمجة السوق، ليتناول كيف تتطور المالية إلى بنية تحتية عامة، ويصور مستقبل إخفاء التمويل بعد دمج التقنية المشفرة مع الذكاء الاصطناعي.

النص الكامل كالتالي:

لطالما كانت هناك جدالات حول ما إذا كانت العملات المشفرة موجهة بشكل نقي نحو المالية، أم لها معنى أوسع وأشمل. رأيي هو: نعم، العملات المشفرة من أجل المالية. لكن المهم هو أن مفهوم المالية يتوسع ليشمل أبعادًا أوسع بكثير مما يفهمه الناس عادة.

وهناك ثلاثة دوافع أساسية وراء هذا التحول:

- مشاركة الجمهور: مع انخفاض عتبة الدخول للسوق، تتشابك المالية بشكل متزايد مع الثقافة وتتأثر بها.

- السوق غير المرخص: هذا الدافع كمحرك للتغيير، يسمح للمستخدمين حول العالم بإظهار أنماط سلوك جديدة، ويدفع الجهات التنظيمية والمؤسسات التقليدية للتقدم.

- نقاط برمجية قابلة للبرمجة: تتطور أسواق المال من أماكن منفصلة إلى واجهات برمجة التطبيقات (APIs). فهي مدمجة ببيانات اقتصادية، وتنتج معلومات فورية يصعب تزويرها، وتكلفتها عالية جدًا، ويمكن لوكلاء الذكاء الاصطناعي استخدامها بسلاسة.

مشاركة الجمهور غيرت من هو المستخدم للسوق؛ الابتكار غير المرخص غير من نوعية الأسواق التي يمكن وجودها؛ وقابلية برمجة الأسواق الجديدة فتحت آفاق تصميم جديدة لنا (وللوكلاء الذكاء الاصطناعي) حول كيفية استخدام السوق.

وبناءً عليه، مع تزايد قيمة العالم التي تتجه نحو البرمجيات، تمر المالية بتحول جذري يتطلب منا أن ننظر إليها من منظور أكثر توسعًا.

نحو مليار متداول

في عام 2020، طرحت شركة Variant رؤية “اقتصاد الملكية” (Ownership Economy)، التي تهدف إلى جعل مليار مستخدم مالكين: يملكون هويتهم، أموالهم، بياناتهم، والمنتجات والخدمات التي يستخدمونها يوميًا. واليوم، أصبح ملكية المستخدمين واقعًا في بعض المجالات المهمة، خاصة تلك ذات الطابع المالي: مثل الأصول المخزنة للقيمة (BTC/ETH)، سلاسل الكتل اللامركزية والأسواق المالية (Solana، Uniswap، Morphо، Hyperliquid) — ونحن محظوظون لأننا استثمرنا في هذه المشاريع.

من وجهة نظر لاحقة، كانت حجتي في 2020 صحيحة، وهي أن الناس يرغبون في تحقيق عوائد اقتصادية من خلال الأشياء التي يفهمونها ويهتمون بها. لكني كنت أعتقد أن الأمر سيمتد مثل خيارات الأسهم للموظفين ليشمل جميع المنتجات التي يستخدمها الناس يوميًا؛ لكن الواقع أن الفرص تحولت إلى استثمار “مصلحي” في أي شيء تؤمن به.

اليوم، “التداول” أصبح وسيلة أوسع وأشمل لمشاركة الناس في النمو الاقتصادي (وأيضًا الانخفاض). وأثبتت التجربة أن ردود الفعل الناتجة عن التداول أكثر مباشرة وتعبيرية من مجرد امتلاك هوية رقمية، أموال، بيانات، أو منصات.

غالبًا ما يكون التداول هو المدخل إلى أسواق أوسع. العديد من المواهب التي ألتقي بها في مجال التشفير تتبع مسار نمو مماثل:

- يتعلمون دروسًا من تقلبات العملات الرقمية الصغيرة (الـ"شيت كوين")؛

- يتعلمون إدارة المخاطر مثل المتداولين؛

- وأخيرًا، يصبحون مستثمرين أكثر نضجًا على المدى الطويل.

حتى التجارب الفاشلة ذات معنى: فمثلاً، المقامر الذي خسر كل شيء إذا قرر أن يراهن فقط على ما يعرفه، فإنه يتحول إلى متداول؛ وإذا أصبح المتداول مؤمنًا ووسع أفقه، فإنه يتحول إلى مستثمر.

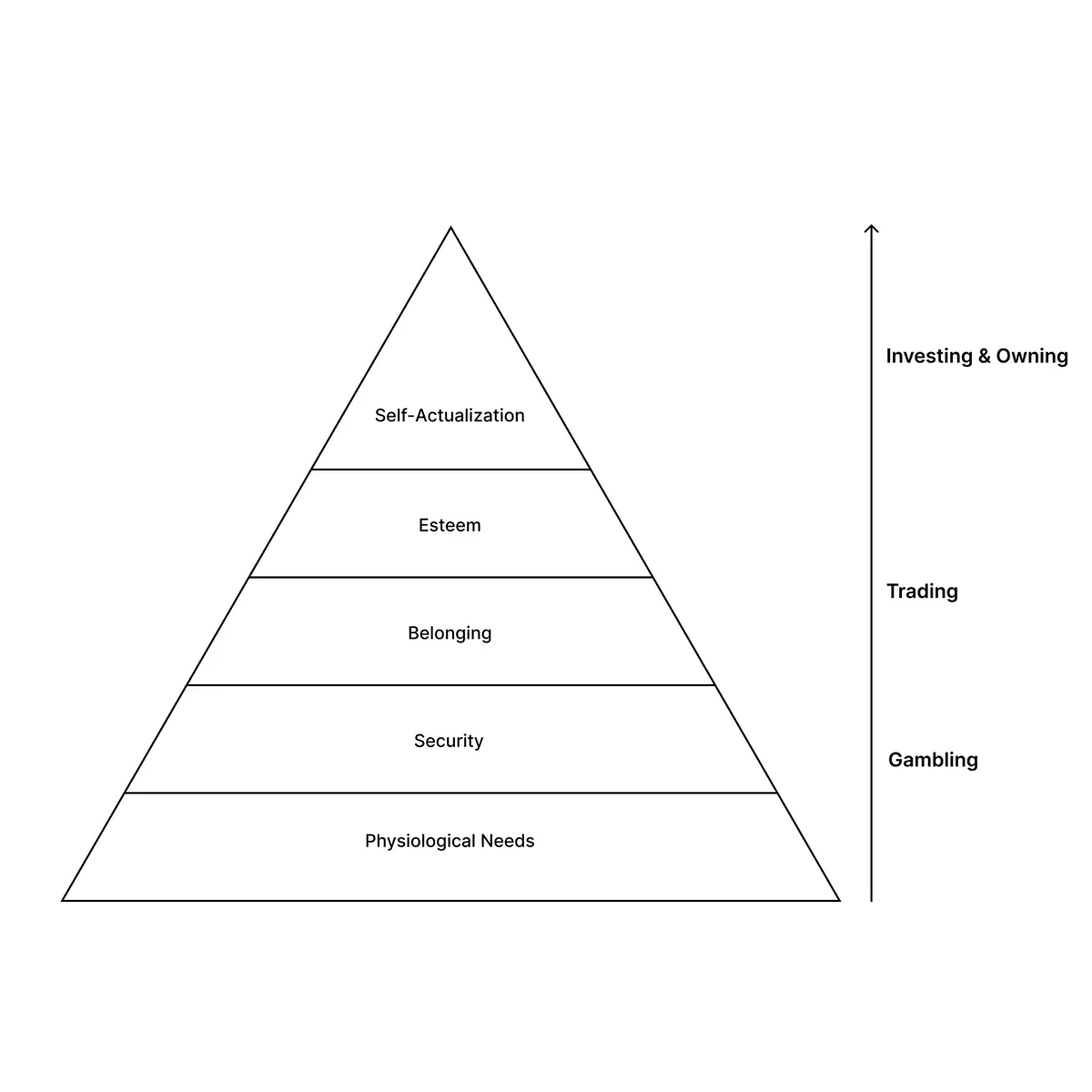

يمكننا أن نرى هذا التسلسل من خلال نظرية ماسلو للاحتياجات:

- **المقامرة والتداول تلبيان الاحتياجات الأدنى: **الأمان (الهروب من الأزمة الاقتصادية عبر تحقيق أرباح كبيرة)، أو الانتماء (مثل WallStreetBets الذي يحاول مقاومة Citadel، أو الرهانات مع الأصدقاء على فريق رياضي).

- أما الاستثمار فهو أقرب إلى تحقيق الذات والرسالة. امتلاك منزل هو حلم أمريكي، والاستثمار في شركة هو تعبير عن إيمانك بمستقبلها. لكن إذا كانت انتباهك لا يزال مركّزًا على الاحتياجات الأساسية، فسيكون من الصعب تحقيق هذا الإيمان.

ملاحظة PANews: WallStreetBets (WSB) هو منتدى فرعي شهير على Reddit، معروف بالمخاطرة العالية، والاستثمار المتهور، وتداول الأسهم الميمية. اشتهر بدعمه للرافعة المالية وخيارات التداول لتحقيق أرباح قصيرة الأمد، وحدث ضجة عالمية في 2021 بعد تحريضه على عملية “الضغط على جيم ستوب” (GME). Citadel هو صندوق تحوط وشركة خدمات مالية رائدة، معروفة بضبط المخاطر وتحقيق عوائد عالية، وتعد من أكبر اللاعبين في وول ستريت.

نظرًا لقصر المدة وتقلبات السوق، فإن التداول يلبي احتياجات أكثر من غيره بشكل أكثر إلحاحًا. والأهم، أن السوق غير المرخصة يمكن أن تتعلق بأي شيء — من المشتقات إلى الميمات، وحتى النتائج السياسية — مما يوسع قنوات تحقيق العوائد الاقتصادية بشكل غير مسبوق.

وفي العديد من هذه الأسواق، يمكن أن تكون الخبرة الحياتية (على الأقل مؤقتًا) ميزة. طفل يفهم اتجاهات TikTok قد يكون أكثر دراية بالميمات من Citadel؛ لاعب يعيش في اقتصاد افتراضي قد يفهم الألعاب أكثر من محلل الألعاب.

القول المأثور “استثمر في ما تعرف” أصبح أكثر واقعية اليوم. ونتيجة لذلك، لم يعد المشاركة في السوق مهنة احترافية فحسب، بل أصبحت ثقافة شعبية تتضمن ألعاب مكانة، ميمات، أبطال، أشرار، ثقافات فرعية، ولغة خاصة. وبفضل هذه التعبيرية الجديدة وسهولة الوصول، تتشابك الأسواق المالية بشكل متزايد مع الثقافة. والثقافة — من الاتجاهات الشعبية إلى الأحداث السياسية — أصبحت تعبر عنها بشكل متزايد من خلال الأسواق.

(صورة: عرض أزياء Balenciaga S2023 في بورصة نيويورك)

نشهد الآن توسعًا غير مسبوق في دخول العالم إلى الاقتصاد عبر العملات المستقرة؛ وفي الطرف الآخر من الطيف، تتوسع المخاطر المالية عبر التداول والأسواق، وتقترب من مليار متداول نشط يوميًا.

الأسواق كمحرك للتغيير

في ستينيات القرن الماضي، كانت مدة الاحتفاظ بالأسهم تتجاوز 8 سنوات. بحلول 2020، انخفض المتوسط إلى أقل من سنة واحدة. هذا هو عالمنا اليوم: سوق يشارك فيه الجمهور بشكل واسع، وأصبح التداول هو الشريان الرئيسي لتحقيق العوائد الاقتصادية.

وهذا العالم لا ينشأ تمامًا ضمن حدود النظام المالي التقليدي. غالبًا ما تُبنى الأسواق الجديدة خارجيًا، وهو أمر مقصود وضروري أحيانًا. استخدام التكنولوجيا الجديدة والأسواق الحرة للضغط على الجهات التنظيمية والمؤسسات هو أحد أكثر الطرق موثوقية لتكيف النظام التقليدي وتطوره.

كما كتبت في ورقتي الأصلية:

“تاريخ اعتماد البروتوكولات يتبع نمطًا: أولًا، يستخدم المبكرون بروتوكولًا جديدًا لعمل أشياء لم تكن ممكنة قبل تفعيل التكنولوجيا الجديدة. وغالبًا ما تتضمن هذه الأفعال كسر القواعد. ثم، استراتيجيات المؤسسين تركز على بناء منتجات تجعل هذه الأنماط الجديدة مقبولة على نطاق أوسع.”

مثال كلاسيكي هو اختراع BitTorrent عام 2003، الذي أتاح البث المباشر عبر الإنترنت، وبلغت سرقاته الرقمية ذروتها حين كانت تمثل ثلث حركة الإنترنت. لاحقًا، حولت Spotify هذا النموذج إلى منتج قانوني عبر التوافق مع القوانين، معتمدًا على تقنية BitTorrent في الأساس (وفي البداية، كانت تستخدمها أيضًا بشكل غير مباشر).

العملات المشفرة تعيد تشكيل المعلومات بطريقة تشبه إعادة تشكيل القيمة عبر تقنية BitTorrent، بدون إذن.

- أسواق التوقعات: عملت Polymarket على مسار خارج السلسلة لسنوات، حين كانت أسواق التوقعات محظورة في الولايات المتحدة. الآن، وبفضل وضوح تنظيمي جديد، أصبح لديها تطبيقات على الهواتف (رغم أنها ليست على السلسلة).

- العملات المستقرة: كانت أيضًا تتواجد في مناطق رمادية من التنظيم، وبدأت في تقديم السيولة عبر بورصات خارجية. العام الماضي، أدخلت قانون GENIUS هذا المجال إلى النظام الداخلي.

- العروض الأولية للعملات (ICOs) والتمويل: في 2017، وفرت ICOs تمويلًا غير مرخص عندما كانت الاستثمارات المبكرة محدودة. ثم، شنّت SEC هجمات على ذلك، مما زاد من مشكلة أن الابتكار التكنولوجي وعوائد النمو أصبحت في أيدي القطاع الخاص، مع فرص أقل للمشاركة العامة في النمو. لكن هذا العام، تعمل الكونغرس على صياغة تشريعات ضمن قانون CLARITY، تسمح للمؤسسين بجمع التمويل وتوزيع الملكية عبر البيع العام للعملات الرقمية.

السوق غير المرخص يواصل محاولة “كسر القواعد”، ليتيح للأشخاص تحقيق عوائد من شركات خاصة (هل تود أن تمتلك جزءًا من Claude أو ChatGPT؟). مؤخرًا، حاولت شركات ناشئة تقديم تعرضات رمزية على شركات خاصة مثل OpenAI وSpaceX، وطلبت من SEC السماح لصناديق السوق الخاصة بجلب المستثمرين الأمريكيين. الشركات الناشئة تحاول تقديم منتجات جديدة توفر تعرضًا اصطناعيًا على الشركات الخاصة.

وهذا قد يعيدنا إلى جوهر “اقتصاد الملكية”، حيث يمكن للمستخدمين فعلاً الحصول على تعرض اقتصادي للمنتجات والخدمات التي يستخدمونها يوميًا. لكن، كما رأينا في أسواق أخرى، فإن فرض التغييرات التنظيمية يتطلب وقتًا، وغالبًا يعتمد على حجم الطلب السوقي المثبت.

الأكثر مباشرة، أنني أتوقع أن نرى العديد من الأسواق الجديدة تنطلق بسرعة، مما يثير سؤالًا: ما هو التصميم الكامل لهذه الأسواق الجديدة؟ كيف تختلف عن الأسواق السابقة؟ ومن هم أو ماذا يشارك في التداول والاستهلاك فيها؟

السوق كواجهة برمجة تطبيقات (API)

الفرق في هذه اللحظة عن موجات الابتكار المالي السابقة هو أن نوعين من التعبيرات في البرمجيات يتوسعان معًا:

- العملات المشفرة (Crypto): توفر مسارًا قويًا لإنشاء أسواق جديدة — إنشاء غير مرخص، تسوية قابلة للبرمجة، سيولة قابلة للتجميع، وصول عالمي، وتكلفة تنخفض بسرعة إلى الصفر. يمكن الآن ترميز وتداول أشياء كانت تفتقر إلى السيولة، أو غير متاحة، أو غير موجودة أصلًا.

- الذكاء الاصطناعي (AI): يتيح بناء، نمذجة، وأتمتة أشياء كانت سابقًا غير قابلة للمعالجة.

Crypto + AI، يخلقان مساحة تصميم مركبة: كل سعر يُنتج بواسطة السوق هو أساس يمكن لوكيل AI أن يتصرف بناءً عليه، وكل شيء جديد يمكن لوكيل AI نمذجته وتقييمه هو كائن يمكن للسوق تسعيره.

يمكن القول إن الذكاء هو القدرة على التنبؤ أو اتخاذ قرارات حكيمة. السوق والعملات المشفرة يوفران أفضل آلية “تنبؤ” معروفة لدينا. يمكن للذكاء الاصطناعي استخدام هذه الأسعار لفهم ومحاكاة المستقبل، واتخاذ القرارات.

هذه المساحة التصميمية هي السبب في تحول السوق من “مُنتج” إلى “بنية تحتية”. خلال العقد الماضي، أنشأت العملات المشفرة البنية التحتية الأساسية التي أدت إلى طفرة في الأسواق الجديدة. والعقد القادم، ستصبح الأسواق أكثر فأكثر بنية تحتية بحد ذاتها؛ ستصبح نقاط استهلاك للتطبيقات والوكيلات كمداخل.

(صورة: سوق الجملة المركزي في مكسيكو سيتي)

الواجهات البرمجية التقليدية تعيد البيانات المخزنة. كواجهة برمجة تطبيقات، السوق تنتج بيانات فورية من خلال التنافس بين المشاركين المستعدين لتحمل المخاطر بناءً على معتقداتهم. هذا يجعل السوق أكثر تعبيرًا من API العادي؛ فهي لا توفر المعلومات فحسب، بل تولدها أيضًا. وبما أن تكلفة إنتاج المعلومات عالية، فهي أصعب في التزوير.

الأسواق على السلسلة (On-chain) تتفوق حتى على الواجهات التقليدية لأنها بشكل افتراضي غير مرخصة وقابلة للتجميع (أي يمكن لأي شخص استدعاؤها)، عالمية، وتستخدم واجهات قياسية.

دمج الأسواق مباشرة في المنتجات بدأ بالفعل في المجال المالي، وهو ما يُعرف بـ “DeFi Mullet”: منتجات تكنولوجيا مالية بواجهة أمامية مألوفة، مبنية على خلفية DeFi، مثل خزائن Morpho. منتجات الإقراض والكسب من Coinbase توفر معدلات فائدة ديناميكية، ويمكن للمستخدمين استعلام أسواق الإقراض على السلسلة من Morpho لدفع أو كسب الفوائد. يمكن للمستخدمين الاستفادة من هذه الميزات دون الحاجة لفهم ديناميكيات السوق الأساسية.

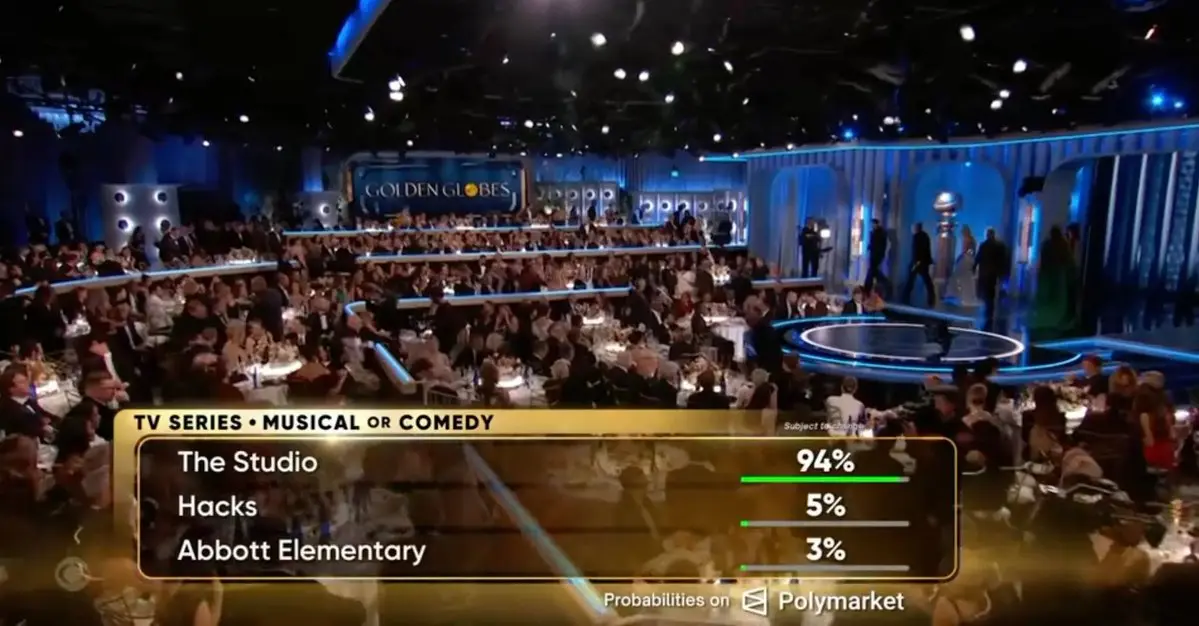

خارج الخدمات المالية، فإن توقعات سوق الجوائز مثل سوق بوليماركيت (Polymarket) مثال حديث على ذلك. الواجهات البرمجية تقدم أسعارًا فورية، وتُدمج في منتجات ترفيهية (هذا السوق تنبأ بدقة بـ 26 من 27 فائزًا بجوائز الأوسكار).

مع مزيد من توثيق قيمة العالم وتحويله إلى رموز على السلسلة، ستتوسع هذه النماذج إلى ما هو أبعد من تغليف التكنولوجيا المالية أو رهانات الأحداث المباشرة. على سبيل المثال، “شحن الطاقة النظيفة” من Apple هو مثال رئيسي على ذلك. عندما توصل هاتفك، تستخدم Apple تنبؤات مباشرة عن كثافة الكربون في الشبكة الكهربائية لتنظيم وقت الشحن، بهدف تحقيق أقصى كفاءة في الطاقة والتكلفة. أنت لا ترى سوق الطاقة الأساسية، لكن منتجات Apple تتصل بنقاط النهاية للحصول على بيانات السوق، وتستخدمها كإشارات لاتخاذ القرارات، وتحسين المنتج.

MetaDAO، منصة تمويل جماعي تعتمد على أسواق التوقعات، تتجاوز هذا المفهوم. عند اتخاذ قرارات الحوكمة، تنشئ سوقين شرطيين: واحد لأسعار رموز المقترح بعد الموافقة، وآخر بعد رفضه. السعر الأعلى يحدد النتيجة: هل يُنفذ المقترح تلقائيًا أم يُرفض. لا تعتمد DAO على التصويت، بل تستدعي السوق لاتخاذ القرار، حيث يراهن المشاركون بأموال حقيقية على النتائج التي يعتقدون أنها الأفضل للمستقبل. هنا، السوق ليس مجرد مدخل للقرار، بل هو آلية صنع القرار نفسها.

إذا افترضنا أن جميع التمويلات والأسواق تتجه نحو البرمجة، وأن الذكاء الاصطناعي يزداد قوة، فإن النظرة التوسعية لنهاية المالية تصبح منطقية ومثيرة. إشارات الأسعار، نتائج أسواق التوقعات، تدفقات الأموال على السلسلة، كلها ستصبح مدخلات يمكن لأي تطبيق أو وكيل قراءتها، تفسيرها، واتخاذ إجراءات بناءً عليها. وإذا كان وكيل يمكنه أن يربح أكثر من تكلفة التفكير من خلال إنشاء أو المشاركة في الأسواق، فسيكون ذلك منطقيًا.

عند احتساب استهلاك وكلاء الذكاء الاصطناعي ومشاركتهم في الأسواق، فإن “مليار متداول نشط” قد يكون رقمًا منخفضًا جدًا للمستقبل.

نهاية المالية

المالية تمر بتحول من صناعة فريدة وعمودية إلى طبقة بنية تحتية أفقية.

مع تزايد تعبير الأسواق وسهولة الوصول إليها، تندمج المالية مع الثقافة، والثقافة تعبر عنها بشكل متزايد عبر الأسواق. ومع تحول الأسواق إلى برمجيات غير مرخصة، فإنها تسرع من دورها كمحرك للتغيير، وتوفر للمستخدمين فرصًا لتحقيق عوائد اقتصادية من الأشياء التي يفهمونها ويحبونها. كما أن المستخدمين سيتوقعون أن تتصرف وكلاؤهم الذكاء الاصطناعي عبر المشاركة في الأسواق لتحسين حياتهم.

مع تزايد قابلية برمجة الأسواق، فإنها تصبح لبنة أساسية للبنية التحتية للمعلومات، وتنتشر بشكل متزايد. غالبًا، تكون البنى التحتية الأكثر نجاحًا غير مرئية، والمالية تسير على طريق الاندماج في نسيج كل شيء.

لهذا السبب، أنا متفائل جدًا برؤية نهاية “المالية” بشكل توسعي وواسع.