Die führenden VC-Fonds im Kryptowährungsbereich teilen ihre Aussichten für die Kapitalaufnahme und den Token-Verkauf im Jahr 2026

Investitionen in risikoreiche Aktivitäten im Krypto-Bereich im Jahr 2025 verlaufen insgesamt wie erwartet, jedoch ist die Kapitalbindung deutlich konzentrierter als ursprünglich prognostiziert. Obwohl die Gesamtsumme der Investitionen in den Markt im Vergleich zu den vorherigen Abschwungphasen wieder gestiegen ist, fließt das meiste Kapital nur in eine sehr kleine Gruppe von Unternehmen und Investitionsmodellen, was dazu führt, dass Frühphasen-Startups mit einem äußerst harten Fundraising-Umfeld konfrontiert sind, das seit Jahren nicht mehr erreicht wurde.

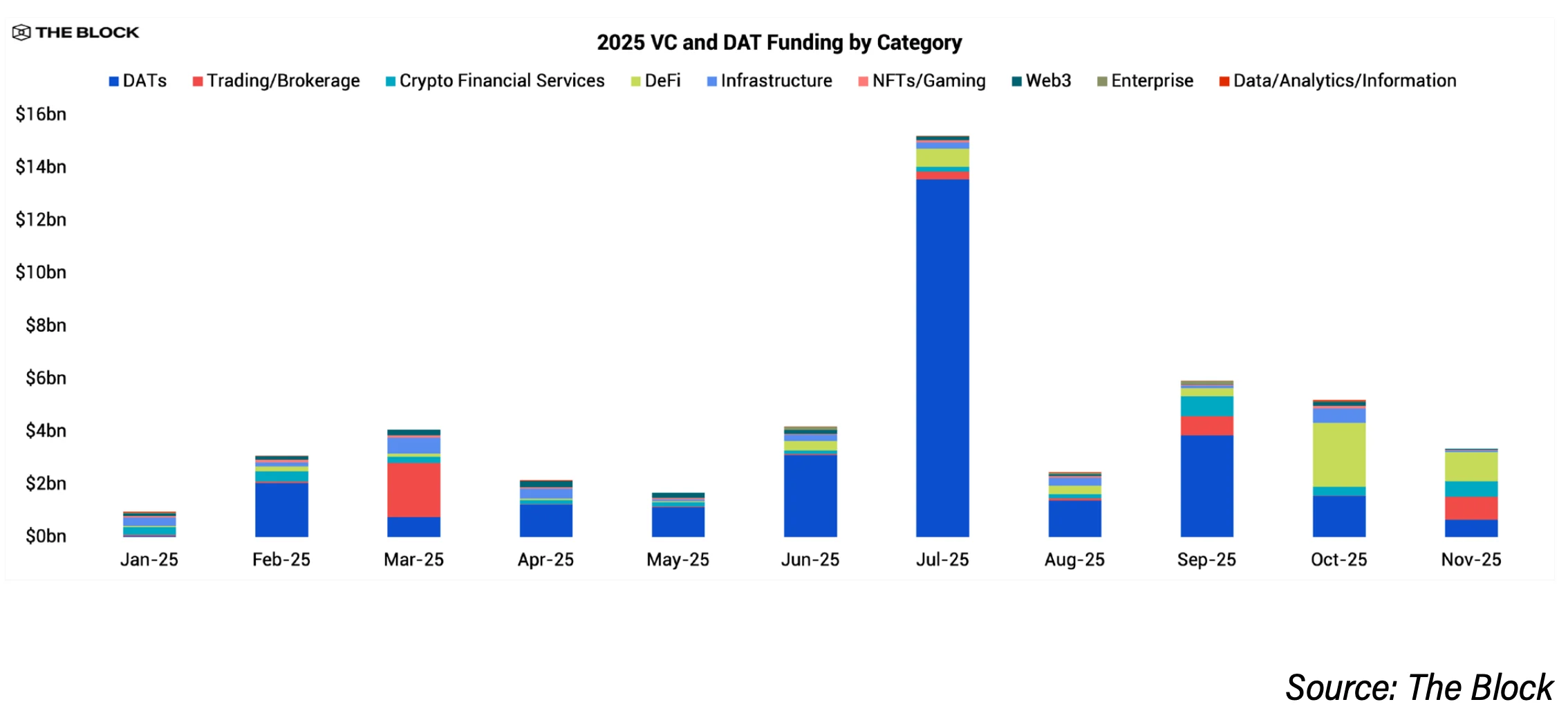

Der wichtigste Treiber hinter diesem Trend ist das Aufkommen der Unternehmen, die digitale Vermögenswerte (Digital Asset Treasury – DAT) halten. Laut Daten von The Block Pro haben DAT-Unternehmen im Großteil des Jahres 2025 rund 29 Milliarden USD aufgenommen, was institutionellen Investoren einen einfacheren Zugang zu Krypto ermöglicht im Vergleich zu direkten Investitionen in Startups. Währenddessen bleibt das traditionelle Risikokapital in Bezug auf den Wert stabil und erreichte 2025 etwa 18,9 Milliarden USD, ein Anstieg gegenüber 13,8 Milliarden USD im Jahr 2024, jedoch ist die Anzahl der Transaktionen stark zurückgegangen. Die Gesamtzahl der Deals ist im Vergleich zum Vorjahr um etwa 60 % auf knapp 1.200 Transaktionen gesunken, nach über 2.900 im Vorjahr.

Mathijs van Esch, Partner bei Maven 11, äußerte, dass er die hohe Kapitalfokussierung, insbesondere auf DAT-Unternehmen, nicht vorhergesehen habe. Seiner Ansicht nach spiegelt dieser Trend eine stärkere Akzeptanz von Krypto durch Organisationen wider, widerspricht jedoch den ursprünglichen Erwartungen, dass mehr Kapital in Frühphasen-Startups fließen würde, anstatt in börsennotierte Unternehmen oder PIPE-Transaktionen.

Warum die Frühphasen-Investitionen im Jahr 2025 zurückgehen

Ein entscheidender Grund ist die Verringerung der verfügbaren Risikokapitalsummen. Rob Hadick, Partner bei Dragonfly, erklärte, dass viele Krypto-Fonds allmählich ihre Mittel aus alten Fonds aufbrauchen und Schwierigkeiten haben, neue Finanzierungsrunden zu starten. Die Nachfrage von Investoren, die in (LP) investieren, ist seit den Höchstständen 2021–2022 abgeflacht, insbesondere da viele Fonds schlechter abschneiden als Bitcoin und andere risikoreiche Anlagen. Dies wirkt sich direkt auf die Seed- und Pre-Seed-Investitionen aus.

Gleichzeitig führt ein klareres rechtliches Umfeld dazu, dass Unternehmen, die bereits Produkte haben, schneller wachsen können, was wiederum Kapital in eine kleine Gruppe bewährter Firmen zieht. Hadick beschreibt dieses Phänomen als eine Art „Kapitalansammlung“, insbesondere rund um Stablecoins, Börsen, Prognosemärkte, DeFi und die Infrastruktur, die diese Bereiche unterstützt.

Anirudh Pai, Partner bei Robot Ventures, meint, dass die Risikovermeidung in der Frühphase nicht nur im Krypto-Bereich stattfindet. Laut Bill Gurley von Benchmark seien viele institutionelle Investoren derzeit kaum an Transaktionen außerhalb des KI-Bereichs interessiert, und diese Stimmung habe sich auch auf Krypto-Investitionen übertragen.

Arianna Simpson, Partner bei a16z crypto, ist der Ansicht, dass die Konzentration der Deals im Jahr 2025 auch branchenspezifisch bedingt ist. Stablecoins seien der Bereich, der die größten Kapitalzuflüsse verzeichne, da Krypto zunehmend mit Fintech verschmelze und traditionelle Geschäftsmodelle auf Gebühren und Volumen basierten, anstatt auf Token-Ökonomie. Sie weist auch darauf hin, dass die KI-Hype die Ressourcen und Aufmerksamkeit von Krypto abgezogen habe, was die Zahl der neuen Deals verringert habe.

Dennoch sehen einige Investoren 2025 als eine Phase der „gesunden Neuausrichtung“. Hadick meint, dass die Kapitalaufnahme-Explosion in den Jahren 2021–Anfang 2022 schwer zu wiederholen sei und das Wachstum im vergangenen Jahr nachhaltiger sei.

Aussichten für die Frühphasen-Kapitalaufnahme im Jahr 2026

Die meisten Krypto-Investoren erwarten, dass sich die Frühphasen-Finanzierungen im Jahr 2026 verbessern werden, allerdings nur in bescheidenem Maße und deutlich unter den vorherigen Zyklen.

Quynh Ho, Leiterin des Risikokapitalbereichs bei GSR, sagt, dass Seed- und Early-Stage-Investitionen wieder zunehmen werden, jedoch mit deutlich strengeren Standards. Ihrer Ansicht nach konzentrieren sich Investoren derzeit mehr auf Marktdynamik und Geschäftsmodelle als auf Wachstumsgeschichten, und sind sogar bereit, Upside-Potenziale zu opfern, um klarere Exit-Optionen zu haben.

Hadick erwartet ebenfalls ein moderates Wachstum im Jahr 2026, begünstigt durch klarere rechtliche Rahmenbedingungen sowie M&A- und IPO-Aktivitäten, die neue Gründer anziehen. Er glaubt, dass die Attraktivität der DAT-Unternehmen abgenommen habe, was es Risikokapital ermöglicht, sich wieder auf wirklich operierende Unternehmen zu konzentrieren. Mit der Expansion von Stablecoin-basierten Anwendungen und zunehmender Blockchain-Nutzung wird er zudem erwarten, dass viele Fonds ihre Kapitalaufnahme wieder steigern.

Boris Revsin, Partner bei Tribe Capital, prognostiziert, dass 2026 eine leichte Erholung sowohl bei Transaktionszahlen als auch bei den investierten Mitteln zu verzeichnen sein wird, wobei die Investitionsdisziplin weiterhin das Marktmuster prägen wird.

Relevante rechtliche Faktoren werden als entscheidender Variablen angesehen. Hoolie Tejwani, Leiter bei Coinbase Ventures, meint, dass klarere Vorschriften für Marktstrukturen in den USA, die im Laufe dieses Jahres erwartet werden, einen weiteren bedeutenden Impuls für das Startup-Ökosystem setzen könnten, insbesondere nach der Verabschiedung des GENIUS-Gesetzes.

Branchen, die im Jahr 2026 optimistisch in die Zukunft blicken

Stablecoins und Zahlungsverkehr stehen an erster Stelle der Themen. Investoren sind der Meinung, dass die Nachfrage von Organisationen und klare rechtliche Rahmenbedingungen dazu beitragen, dass Stablecoin-Unternehmen immer mehr wie traditionelle Fintechs werden. Simpson beschreibt Stablecoins als den „Star der Party“ im Jahr 2025, da der Markt wieder zu einfachen Geschäftsmodellen auf Gebühren und Volumen zurückkehrt.

Die Infrastruktur für institutionelle Märkte bleibt eine Priorität, inklusive Börsen, Handelsplattformen, Verwahrung, Risikomanagement und Compliance sowie Finanzprodukten, die praktische Betriebsprobleme lösen. Diese Bereiche profitieren direkt vom institutionellen Kapitalfluss.

Die Tokenisierung realer Vermögenswerte bleibt ein attraktives Thema, insbesondere in Regionen mit verbesserten Liquiditäts- und Handelsinfrastrukturen. GSR fokussiert sich auf Infrastruktur rund um tokenisierte Vermögenswerte und Tools zur Skalierung.

Der Prognosemarkt wird ebenfalls hoch eingeschätzt. Simpson sieht großes Wachstumspotenzial bei Anwendungen und Diensten rund um diesen Bereich, da die Nutzung steigt. Van Esch warnt jedoch, dass nach dem Frühphasen-Investmentboom im Jahr 2025 der Markt im Jahr 2026 möglicherweise weniger Kapital anziehen wird, da die tatsächliche Implementierung langsamer voranschreitet als erwartet.

Tejwani hebt das Konzept des „Marktes für alles“ hervor, von Prediction Markets, unbefristeten Verträgen bis hin zu realen Vermögenswerten, und weist auf die Chancen der neuen Generation von DeFi, datenschutzorientierten Anwendungen sowie den frühen Schnittstellen zwischen Krypto, KI und Robotik hin. Seiner Ansicht nach wird KI zunehmend auf Blockchain-Infrastruktur für Daten, Identität und Sicherheit angewiesen, und in Zukunft werden Maschinen miteinander in der Internetwährung handeln.

Auf der anderen Seite sind Robot Ventures und Dragonfly der Meinung, dass der Bereich Krypto–KI übertrieben aufgeblasen wird im Vergleich zum tatsächlichen Fortschritt, und im kommenden Jahr möglicherweise weniger Kapital erhalten wird. Einige Investoren warnen zudem, dass Blockchain-Infrastruktur, insbesondere neue Layer-1-Lösungen, schwer Kapital anziehen werden, wenn es keine klaren Differenzierungsmerkmale gibt.

Aussichten für Token- und ICO-Finanzierungen

Token-Verkäufe und ICOs kehren 2025 zurück, doch Investoren sind sich einig, dass diese Formen die Risikokapitalfinanzierung nicht vollständig ersetzen können. Viele Fonds sehen darin eine zyklische Entwicklung und werden selektiver. Token-Verkäufe können eine Preisentdeckung bieten, wenn sie richtig umgesetzt werden, doch die Marktstimmung bleibt entscheidend.

Einige Investoren glauben, dass die hybride Modellierung aus Token-Verkäufen und Risikokapital weiterhin beliebt sein wird, wobei hochwertige Projekte weiterhin auf VC-Unterstützung angewiesen sind. Obwohl sie die Onchain-Finanzierung befürworten, bleibt die Frage offen, ob eine frühzeitige Token-Liquidität wirklich nachhaltig für den Aufbau eines stabilen Unternehmens ist.

Hadick ist vorsichtiger und meint, dass Token-Verkäufe mehr Schlagzeilen als tatsächlichen Wert schaffen, und langfristig das Risikokapital seine führende Rolle bei der Finanzierung der stärksten Unternehmen und Protokolle behalten wird.