Artikel: imToken

Halten Sie Ethereum ETF, können Sie jetzt auch regelmäßig Zinsen wie bei Anleihen erhalten?

Anfang des Monats kündigte Grayscale an, dass der Grayscale Ethereum Staking ETF (ETHE) den bestehenden Anteilseignern die Erträge aus Staking im Zeitraum vom 6. Oktober 2025 bis zum 31. Dezember 2025 verteilt hat. Dies markiert auch den ersten physischen Krypto-Asset-Produkt in den USA, das Erträge aus Staking an die Anteilseigner ausschüttet.

Obwohl diese Praxis für Web3-Insider nur eine übliche On-Chain-Operation ist, stellt sie in der Geschichte der Krypto-Finanzierung einen Meilenstein dar: Die native Rendite von Ethereum wurde erstmals in eine traditionelle Finanzhülle verpackt, was zweifellos eine bedeutende Entwicklung ist.

Noch bemerkenswerter ist, dass dies kein isoliertes Ereignis ist. Auf der On-Chain-Datenebene steigen die Staking-Quoten von Ethereum kontinuierlich, Validatoren scheiden aus der Warteschlange aus, um Platz zu machen, und die Warteschlangen werden neu aufgebaut – eine Reihe von Veränderungen findet gleichzeitig statt.

Diese scheinbar verstreuten Signale deuten gemeinsam auf eine tiefere Frage hin: Verwandelt sich Ethereum, von einer Asset-Klasse, die hauptsächlich durch Preisschwankungen bestimmt wird, allmählich in eine „zinsbringende Asset-Klasse“, die von langfristigen Investoren akzeptiert wird und stabile Erträge bietet?

1. ETF-Erträge: Die erste Erfahrung für traditionelle Investoren im Staking

Objektiv betrachtet war Ethereum-Staking über lange Zeit eher eine technische Experimentierphase, die mit einem gewissen Geek-Charme verbunden war und auf die „On-Chain-Welt“ beschränkt blieb.

Denn es erfordert nicht nur grundlegendes Wissen über Wallets, Private Keys und Kryptografie, sondern auch Verständnis für Validator-Mechanismen, Konsensregeln, Lock-up-Zeiten und Strafmaßnahmen. Zwar haben Liquid Staking (LSD)-Protokolle wie Lido Finance die Teilnahmehürde erheblich gesenkt, doch die Erträge selbst bleiben vor allem im Krypto-Originalkontext (z.B. stETH-Token) verankert.

Letztlich ist für die meisten Web2-Investoren dieses System weder intuitiv noch direkt zugänglich – eine unüberwindbare Kluft.

Jetzt wird diese Kluft durch ETFs überbrückt. Laut der Verteilungsstrategie von Grayscale erhält jeder ETHE-Anteil bei Halten eine Auszahlung von 0,083178 USD. Dieser Betrag spiegelt die durch Staking erzielten und bereits realisierten Erträge im entsprechenden Zeitraum wider. Die Ausschüttung erfolgt am 6. Januar 2026 (Dividendenstichtag), und richtet sich an Investoren, die bis zum 5. Januar 2026 (Stichtag) ETHE-Anteile halten.

Kurz gesagt, stammt diese Ertragsquelle nicht aus Unternehmensgewinnen, sondern aus Netzwerksicherheit und Konsensbeteiligung. Früher war diese Art von Ertrag fast ausschließlich innerhalb der Krypto-Branche bekannt, doch jetzt wird sie in die vertraute Hülle eines ETFs verpackt. Über US-Brokerkonten können traditionelle Anleger, z.B. in 401(k) oder Investmentfonds, die nativen Erträge, die durch den Ethereum-Konsens generiert werden, in USD erhalten – ohne Private Keys zu berühren.

Wichtig ist, dass dies nicht bedeutet, dass Ethereum-Staking bereits vollständig reguliert ist oder dass die Aufsichtsbehörden eine einheitliche Linie für ETF-Staking-Services vorgeben. Wirtschaftlich gesehen hat sich jedoch eine entscheidende Veränderung vollzogen: Nicht-Krypto-User erhalten erstmals indirekt native Erträge aus dem Ethereum-Konsens, ohne Nodes, Private Keys oder On-Chain-Operationen verstehen zu müssen.

Aus dieser Perspektive ist die ETF-Ausschüttung kein isoliertes Ereignis, sondern der erste Schritt, Ethereum-Staking in eine breitere Kapitalperspektive zu überführen.

1. ETF-Erträge: Die erste Erfahrung für traditionelle Investoren im Staking

Objektiv betrachtet war Ethereum-Staking über lange Zeit eher eine technische Experimentierphase, die mit einem gewissen Geek-Charme verbunden war und auf die „On-Chain-Welt“ beschränkt blieb.

Denn es erfordert nicht nur grundlegendes Wissen über Wallets, Private Keys und Kryptografie, sondern auch Verständnis für Validator-Mechanismen, Konsensregeln, Lock-up-Zeiten und Strafmaßnahmen. Zwar haben Liquid Staking (LSD)-Protokolle wie Lido Finance die Teilnahmehürde erheblich gesenkt, doch die Erträge selbst bleiben vor allem im Krypto-Originalkontext (z.B. stETH-Token) verankert.

Letztlich ist für die meisten Web2-Investoren dieses System weder intuitiv noch direkt zugänglich – eine unüberwindbare Kluft.

Jetzt wird diese Kluft durch ETFs überbrückt. Laut der Verteilungsstrategie von Grayscale erhält jeder ETHE-Anteil bei Halten eine Auszahlung von 0,083178 USD. Dieser Betrag spiegelt die durch Staking erzielten und bereits realisierten Erträge im entsprechenden Zeitraum wider. Die Ausschüttung erfolgt am 6. Januar 2026 (Dividendenstichtag), und richtet sich an Investoren, die bis zum 5. Januar 2026 (Stichtag) ETHE-Anteile halten.

Kurz gesagt, stammt diese Ertragsquelle nicht aus Unternehmensgewinnen, sondern aus Netzwerksicherheit und Konsensbeteiligung. Früher war diese Art von Ertrag fast ausschließlich innerhalb der Krypto-Branche bekannt, doch jetzt wird sie in die vertraute Hülle eines ETFs verpackt. Über US-Brokerkonten können traditionelle Anleger, z.B. in 401(k) oder Investmentfonds, die nativen Erträge, die durch den Ethereum-Konsens generiert werden, in USD erhalten – ohne Private Keys zu berühren.

Wichtig ist, dass dies nicht bedeutet, dass Ethereum-Staking bereits vollständig reguliert ist oder dass die Aufsichtsbehörden eine einheitliche Linie für ETF-Staking-Services vorgeben. Wirtschaftlich gesehen hat sich jedoch eine entscheidende Veränderung vollzogen: Nicht-Krypto-User erhalten erstmals indirekt native Erträge aus dem Ethereum-Konsens, ohne Nodes, Private Keys oder On-Chain-Operationen verstehen zu müssen.

Aus dieser Perspektive ist die ETF-Ausschüttung kein isoliertes Ereignis, sondern der erste Schritt, Ethereum-Staking in eine breitere Kapitalperspektive zu überführen.

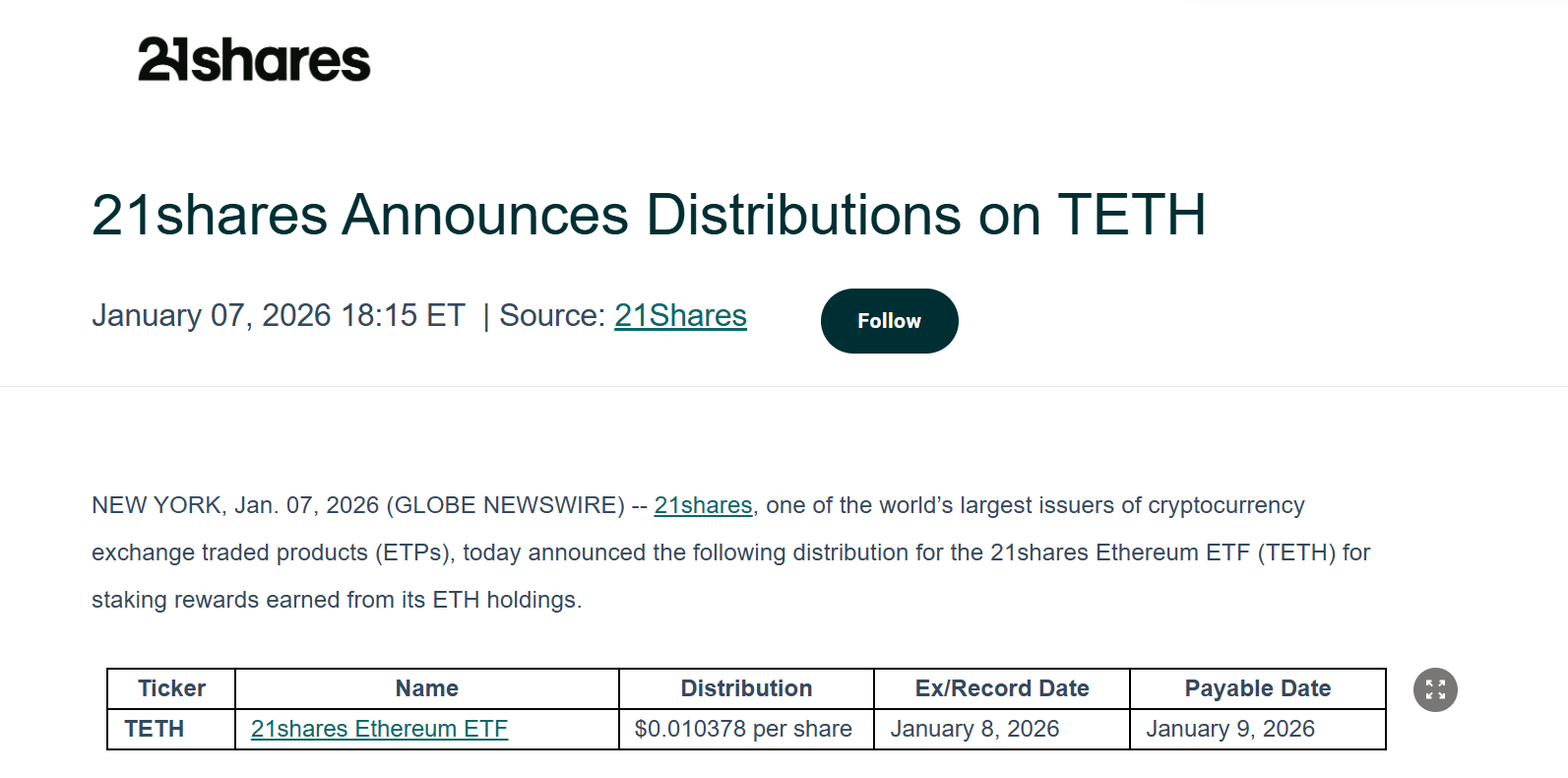

Grayscale ist hier nur der Anfang. Auch 21Shares kündigte an, dass es Erträge aus ETH-Staking an die bestehenden Anteilseigner ausschütten wird. Die aktuelle Ausschüttung beträgt 0,010378 USD pro Anteil, und die entsprechenden Dividenden- und Zahlungsprozesse sind bereits offen gelegt.

Das ist zweifellos ein vielversprechender Anfang. Für Institutionen wie Grayscale und 21Shares, die sowohl im traditionellen Finanzwesen (TradFi) als auch im Web3-Bereich aktiv sind, hat diese Demonstrationseffekt eine größere Bedeutung als nur die Dividende selbst. Sie wird die praktische Umsetzung und Verbreitung von Ethereum-Staking und Ertragsausschüttungen in der realen Welt vorantreiben und zeigt, dass Ethereum-ETFs nicht mehr nur einem Preis folgen, sondern eine eigenständige Asset-Klasse darstellen.

Langfristig, wenn dieses Modell bestätigt wird, könnten große Vermögensverwalter wie BlackRock oder Fidelity folgen und langfristige Kapitalströme in den Ethereum-Markt lenken, die im Milliardenbereich liegen.

2. Rekordhohe Staking-Quoten und das Verschwinden der „Exit-Warteschlangen“

Wenn man sagt, dass die ETF-Erträge eher eine narrative Innovation sind, so spiegeln die Gesamtstakingsrate und die Veränderungen in den Warteschlangen die tatsächlichen Kapitalbewegungen wider.

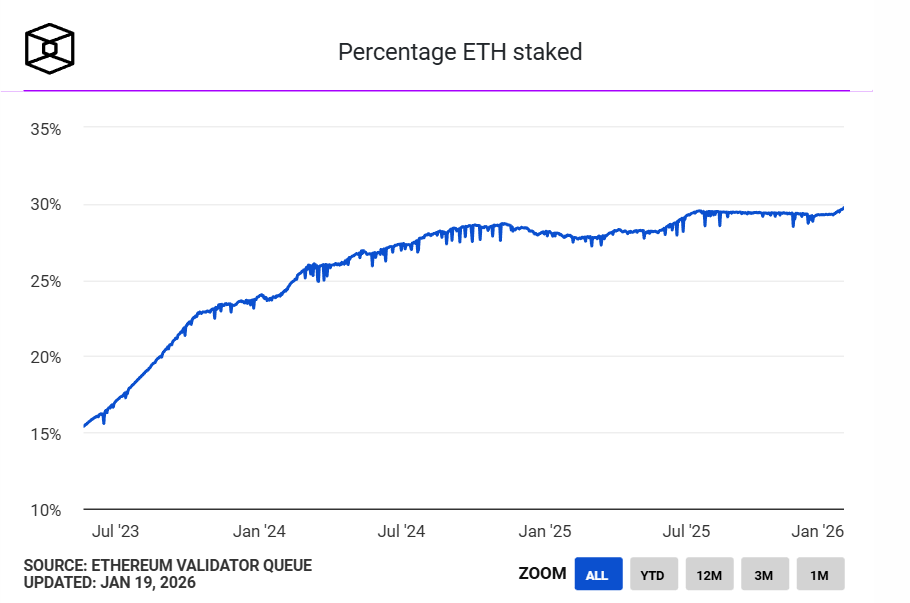

Zunächst ist die Ethereum-Stakingsrate auf ein Allzeithoch gestiegen. Laut The Block sind derzeit über 36 Millionen ETH auf der Ethereum Beacon Chain gestaked, was fast 30 % des zirkulierenden Angebots entspricht. Der Staking-Wert liegt bei über 118 Milliarden USD und erreicht damit einen neuen Höchststand. Die bisher höchste Zirkulationsquote lag bei 29,54 %, im Mai 2075.

Grayscale ist hier nur der Anfang. Auch 21Shares kündigte an, dass es Erträge aus ETH-Staking an die bestehenden Anteilseigner ausschütten wird. Die aktuelle Ausschüttung beträgt 0,010378 USD pro Anteil, und die entsprechenden Dividenden- und Zahlungsprozesse sind bereits offen gelegt.

Das ist zweifellos ein vielversprechender Anfang. Für Institutionen wie Grayscale und 21Shares, die sowohl im traditionellen Finanzwesen (TradFi) als auch im Web3-Bereich aktiv sind, hat diese Demonstrationseffekt eine größere Bedeutung als nur die Dividende selbst. Sie wird die praktische Umsetzung und Verbreitung von Ethereum-Staking und Ertragsausschüttungen in der realen Welt vorantreiben und zeigt, dass Ethereum-ETFs nicht mehr nur einem Preis folgen, sondern eine eigenständige Asset-Klasse darstellen.

Langfristig, wenn dieses Modell bestätigt wird, könnten große Vermögensverwalter wie BlackRock oder Fidelity folgen und langfristige Kapitalströme in den Ethereum-Markt lenken, die im Milliardenbereich liegen.

2. Rekordhohe Staking-Quoten und das Verschwinden der „Exit-Warteschlangen“

Wenn man sagt, dass die ETF-Erträge eher eine narrative Innovation sind, so spiegeln die Gesamtstakingsrate und die Veränderungen in den Warteschlangen die tatsächlichen Kapitalbewegungen wider.

Zunächst ist die Ethereum-Stakingsrate auf ein Allzeithoch gestiegen. Laut The Block sind derzeit über 36 Millionen ETH auf der Ethereum Beacon Chain gestaked, was fast 30 % des zirkulierenden Angebots entspricht. Der Staking-Wert liegt bei über 118 Milliarden USD und erreicht damit einen neuen Höchststand. Die bisher höchste Zirkulationsquote lag bei 29,54 %, im Mai 2075.

Quelle: The Block

Aus Angebots- und Nachfrageseite bedeutet die hohe Staking-Quote, dass diese ETH vorübergehend vom freien Markt genommen wurden. Es zeigt auch, dass ein beträchtlicher Teil der zirkulierenden ETH von hochfrequenten Handelsinstrumenten in langfristige, funktionale Asset-Kategorien umgeschichtet wird.

Mit anderen Worten: ETH ist nicht mehr nur Gas, Transaktionsmedium oder Spekulationsobjekt, sondern übernimmt eine „Produktionsressource“-Rolle – durch Staking beteiligt es sich am Netzwerkbetrieb und generiert kontinuierlich Erträge.

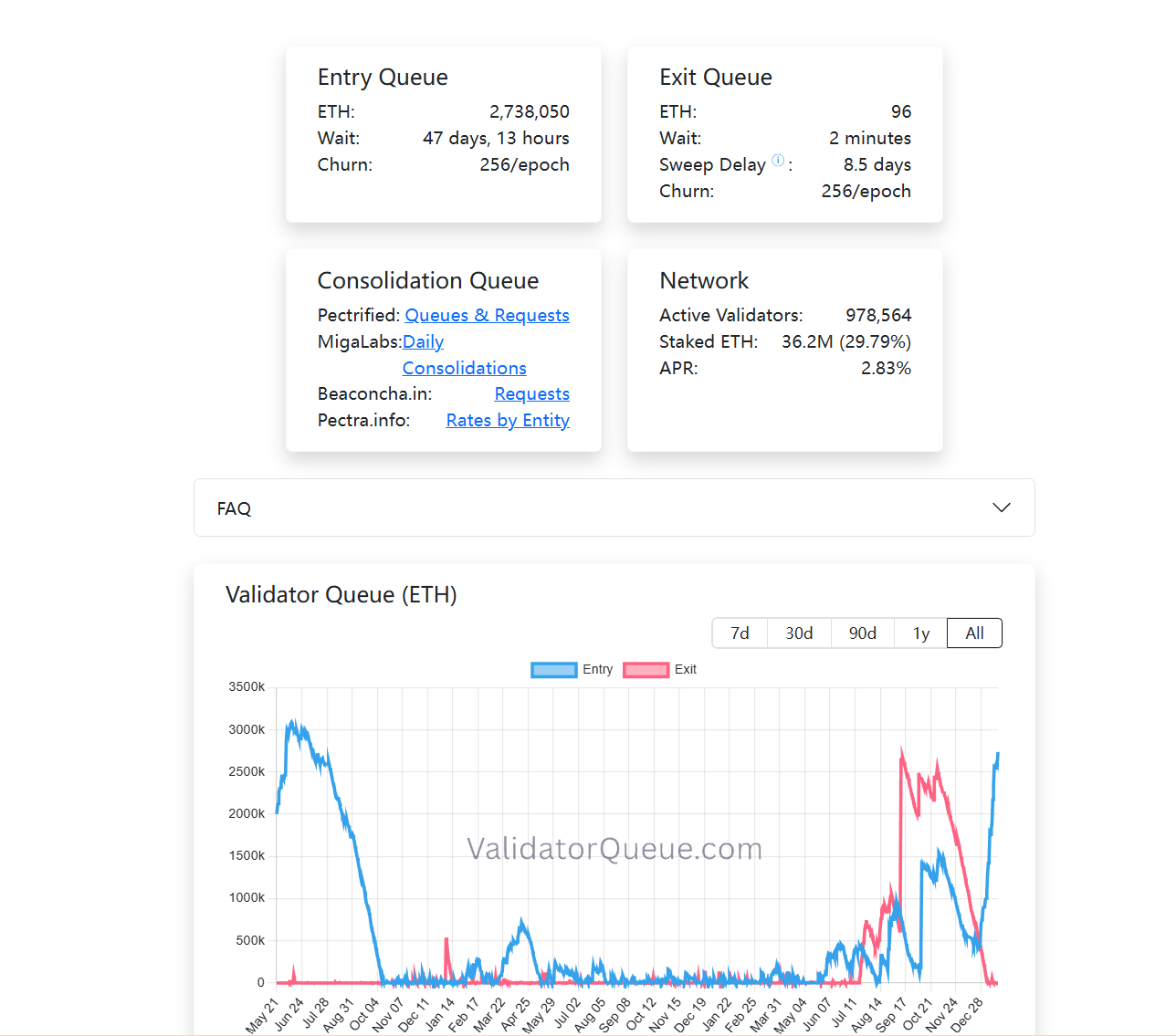

Gleichzeitig zeigen die Validator-Warteschlangen interessante Veränderungen. Bis zum Zeitpunkt des Artikels ist die Exit-Warteschlange für ETH im Proof-of-Stake fast vollständig geleert, während die Warteschlange für neue Staker stetig wächst (über 2,73 Millionen ETH). Das bedeutet, dass viele ETH langfristig im System gebunden werden (siehe auch weiterführender Artikel: „Durchdringung des „Degeneration“-Lärms: Warum ist die „Ethereum-Wertvorstellung“ die breiteste Schutzmauer?“).

Im Gegensatz zu Transaktionen ist Staking eine Asset-Strategie mit niedriger Liquidität, langer Laufzeit und Fokus auf stabile Renditen. Wenn Kapital wieder in die Warteschlangen fließt, bedeutet das mindestens eines: In der aktuellen Phase sind immer mehr Teilnehmer bereit, die Opportunitätskosten einer langfristigen Bindung zu akzeptieren.

Quelle: The Block

Aus Angebots- und Nachfrageseite bedeutet die hohe Staking-Quote, dass diese ETH vorübergehend vom freien Markt genommen wurden. Es zeigt auch, dass ein beträchtlicher Teil der zirkulierenden ETH von hochfrequenten Handelsinstrumenten in langfristige, funktionale Asset-Kategorien umgeschichtet wird.

Mit anderen Worten: ETH ist nicht mehr nur Gas, Transaktionsmedium oder Spekulationsobjekt, sondern übernimmt eine „Produktionsressource“-Rolle – durch Staking beteiligt es sich am Netzwerkbetrieb und generiert kontinuierlich Erträge.

Gleichzeitig zeigen die Validator-Warteschlangen interessante Veränderungen. Bis zum Zeitpunkt des Artikels ist die Exit-Warteschlange für ETH im Proof-of-Stake fast vollständig geleert, während die Warteschlange für neue Staker stetig wächst (über 2,73 Millionen ETH). Das bedeutet, dass viele ETH langfristig im System gebunden werden (siehe auch weiterführender Artikel: „Durchdringung des „Degeneration“-Lärms: Warum ist die „Ethereum-Wertvorstellung“ die breiteste Schutzmauer?“).

Im Gegensatz zu Transaktionen ist Staking eine Asset-Strategie mit niedriger Liquidität, langer Laufzeit und Fokus auf stabile Renditen. Wenn Kapital wieder in die Warteschlangen fließt, bedeutet das mindestens eines: In der aktuellen Phase sind immer mehr Teilnehmer bereit, die Opportunitätskosten einer langfristigen Bindung zu akzeptieren.

Wenn man die institutionellen ETF-Ausschüttungen, die Rekordstakingsrate und die Veränderungen in den Warteschlangen zusammen betrachtet, zeichnet sich ein klarer Trend ab: Ethereum-Staking entwickelt sich von einer Frühphasen-Insider-Privileg zu einer von der traditionellen Finanzwelt zunehmend akzeptierten und von langfristigem Kapital neu bewerteten strukturellen Renditequelle.

Allein betrachtet ist das kein eindeutiges Trendzeichen, aber zusammen zeichnen sie das Bild einer reifen Ethereum-Staking-Ökonomie.

3. Die Zukunft der beschleunigten Reifung des Staking-Marktes

Das bedeutet jedoch nicht, dass Staking bereits ein „risikofreier“ Vermögenswert ist. Im Gegenteil, mit der Veränderung der Teilnehmerstruktur verschieben sich auch die Risiken. Technische Risiken werden allmählich abgebaut, während strukturelle Risiken, Liquiditätsrisiken und Verständnisaufwand an Bedeutung gewinnen.

Es ist bekannt, dass in der letzten Regulierungswelle die US-Börsenaufsicht SEC wiederholt mit harten Maßnahmen gegen mehrere liquiditätsbezogene Staking-Projekte vorgegangen ist. Darunter waren Anklagen wegen unregistrierter Wertpapiere gegen MetaMask/Consensys, Lido/stETH, Rocket Pool/rETH. Dies brachte auch Unsicherheiten für die langfristige Entwicklung von Ethereum-ETFs.

In der Praxis hängt die Teilnahme an Staking durch ETFs vor allem von der Produktgestaltung und der regulatorischen Rahmenbedingungen ab, nicht von einer grundsätzlichen Ablehnung des Ethereum-Netzwerks. Mit zunehmender Praxis und Marktforschung wird der Markt durch echtes Kapital in Bewegung gesetzt.

Beispielsweise hat BitMine über 1 Million ETH im Ethereum PoS gestaked, insgesamt 1,032 Millionen ETH, im Wert von etwa 3,215 Milliarden USD. Das entspricht etwa einem Viertel ihrer Gesamtbestände von 4,143 Millionen ETH.

Kurz gesagt: Ethereum-Staking ist heute kein Nischenspiel mehr für Tech-Enthusiasten.

Wenn ETFs stabile Erträge auszahlen, langfristige Investoren bereit sind, 45 Tage in der Warteschlange zu stehen, und 30 % des ETH im Sicherheitsnetz gebunden sind, dann bauen wir gerade ein natives Ertragsystem auf, das vom globalen Kapitalmarkt anerkannt wird.

Das Verständnis dieser Entwicklung – ob durch Teilnahme oder Nicht-Teilnahme – ist ebenso wichtig.

Wenn man die institutionellen ETF-Ausschüttungen, die Rekordstakingsrate und die Veränderungen in den Warteschlangen zusammen betrachtet, zeichnet sich ein klarer Trend ab: Ethereum-Staking entwickelt sich von einer Frühphasen-Insider-Privileg zu einer von der traditionellen Finanzwelt zunehmend akzeptierten und von langfristigem Kapital neu bewerteten strukturellen Renditequelle.

Allein betrachtet ist das kein eindeutiges Trendzeichen, aber zusammen zeichnen sie das Bild einer reifen Ethereum-Staking-Ökonomie.

3. Die Zukunft der beschleunigten Reifung des Staking-Marktes

Das bedeutet jedoch nicht, dass Staking bereits ein „risikofreier“ Vermögenswert ist. Im Gegenteil, mit der Veränderung der Teilnehmerstruktur verschieben sich auch die Risiken. Technische Risiken werden allmählich abgebaut, während strukturelle Risiken, Liquiditätsrisiken und Verständnisaufwand an Bedeutung gewinnen.

Es ist bekannt, dass in der letzten Regulierungswelle die US-Börsenaufsicht SEC wiederholt mit harten Maßnahmen gegen mehrere liquiditätsbezogene Staking-Projekte vorgegangen ist. Darunter waren Anklagen wegen unregistrierter Wertpapiere gegen MetaMask/Consensys, Lido/stETH, Rocket Pool/rETH. Dies brachte auch Unsicherheiten für die langfristige Entwicklung von Ethereum-ETFs.

In der Praxis hängt die Teilnahme an Staking durch ETFs vor allem von der Produktgestaltung und der regulatorischen Rahmenbedingungen ab, nicht von einer grundsätzlichen Ablehnung des Ethereum-Netzwerks. Mit zunehmender Praxis und Marktforschung wird der Markt durch echtes Kapital in Bewegung gesetzt.

Beispielsweise hat BitMine über 1 Million ETH im Ethereum PoS gestaked, insgesamt 1,032 Millionen ETH, im Wert von etwa 3,215 Milliarden USD. Das entspricht etwa einem Viertel ihrer Gesamtbestände von 4,143 Millionen ETH.

Kurz gesagt: Ethereum-Staking ist heute kein Nischenspiel mehr für Tech-Enthusiasten.

Wenn ETFs stabile Erträge auszahlen, langfristige Investoren bereit sind, 45 Tage in der Warteschlange zu stehen, und 30 % des ETH im Sicherheitsnetz gebunden sind, dann bauen wir gerade ein natives Ertragsystem auf, das vom globalen Kapitalmarkt anerkannt wird.

Das Verständnis dieser Entwicklung – ob durch Teilnahme oder Nicht-Teilnahme – ist ebenso wichtig.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.

Verwandte Artikel

Vitalik: EIP-8141 wird voraussichtlich innerhalb eines Jahres umgesetzt und löst das Problem der Kontenabstraktion vollständig

Vitalik von Ethereum hat auf der Plattform X den Vorschlag EIP-8141 vorgestellt, der darauf abzielt, Probleme im Zusammenhang mit der Account-Abstractierung (AA) zu lösen, wobei der Kern "Frame-Transaktionen" sind. Dieser Mechanismus kann verschiedene Handelsszenarien unterstützen, die Sicherheit erhöhen und ergänzt FOCIL, um die Transaktionsausführung zu beschleunigen. Nach jahrelanger Forschung wird erwartet, dass die entsprechenden Technologien innerhalb eines Jahres durch den Hegota-Fork implementiert werden.

GateNews1Std her

Analyse: Der MVRV-Indikator von Ethereum zeigt, dass der Kurs sich bereits im langfristigen Tiefpunktbereich befindet

ChainCatcher Nachrichten, laut Analyst @alicharts, ist das aktuelle Ethereum MVRV (Marktwert im Verhältnis zum tatsächlichen Wert) auf 0,78 gefallen. Historische Daten zeigen, dass wenn der MVRV-Index unter 0,8 fällt, ETH sich normalerweise in der Nähe eines langfristigen Tiefs befindet. Derzeit befindet sich der Markt jedoch noch in einer Phase der massiven Verteilung.

@alicharts weist darauf hin, dass bei anhaltendem Verkaufsdruck die potenziellen Unterstützungsniveaus bei 1800 US-Dollar, 1584 US-Dollar, 1238 US-Dollar und 1089 US-Dollar liegen.

GateNews1Std her

In den letzten 24 Stunden wurden auf der gesamten Plattform Kontrakte im Wert von 382 Millionen US-Dollar liquidiert, hauptsächlich Long-Positionen.

PANews 28. Februar Meldung, CoinAnk-Daten zeigen, dass der gesamte Markt für Kryptowährungs-Kontrakte in den letzten 24 Stunden einen Totalverlust von 3,82 Milliarden US-Dollar erlitten hat, davon 2,77 Milliarden US-Dollar bei Long-Positionen und 1,05 Milliarden US-Dollar bei Short-Positionen. Der Gesamtverlust bei BTC beträgt 1,48 Milliarden US-Dollar, bei ETH 902,9 Millionen US-Dollar.

GateNews1Std her

ETH fällt stark aufgrund der Spannungen im Nahen Osten – Machi Big Brother steht vor neuer Liquidation

_ETH fällt auf $1.859 im Zuge des Israel–Iran-Konflikts, während Machi Big Brother erneut liquidiert wird und große Inhaber ihre Reserven reduzieren._

Ein starker Anstieg der Spannungen im Nahen Osten führte zu einem weiteren starken Rückgang von Ethereum und löste umfangreiche Liquidationen bei gehebelten Händlern aus.

Die Marktreaktion

LiveBTCNews2Std her

[Mitternachts-Update] Kryptowährungsmarkt schwankt… Bitcoin 64.449 USD, Ethereum 1.888 USD

Der Kryptowährungsmarkt befindet sich in einer seitwärts gerichteten Abwärtsbewegung, Bitcoin und Ethereum sind jeweils um 2,20% bzw. 2,86% gefallen. Die Entwicklung der führenden Altcoins ist unterschiedlich, die Gesamtmarktkapitalisierung liegt bei etwa 2,23 Billionen US-Dollar. Sowohl der DeFi-Markt als auch Stablecoins verzeichnen leichte Rückgänge. Strategisch sollte geprüft werden, ob der Rückgang als Kaufgelegenheit betrachtet werden kann.

TechubNews2Std her

ChatGPT sagt den Preis von Bitcoin und Ethereum voraus, falls das Clarity Act verabschiedet wird

Der Bitcoin-Preis liegt bei etwa 63.903 $, und der Ethereum-Preis liegt derzeit bei etwa 1.859 $. Ein neues Gesetz namens Crypto Clarity Act soll bis zum 1. März eingeführt werden. Dieses Gesetz könnte die Behandlung von Kryptowährungen in den Vereinigten Staaten verändern. Das ist wichtig, weil klare Regeln den BTC-Preis und den ETH-Preis in einem

CaptainAltcoin2Std her