Wahrheitsfindung: ETF-Mechanismus unterdrückt Preisentdeckung, Jane Street wird zum Sündenbock für das „10-Uhr-Verkaufen“ bei Bitcoin

Autor: Jae, PANews

Verschwörungstheorien verbreiten sich oft schneller als die Wahrheit – auch in der Krypto-Welt. Besonders in Zeiten seitlicher Kursbewegungen und marketaler Unruhe. Wenn Bitcoin wiederholt unter 70.000 USD kämpft und an jedem Handelstag um 10 Uhr morgens seltsamer Verkaufsdruck auftritt, zweifeln Investoren unweigerlich an, ob eine mysteriöse Hand den Markt manipuliert.

Mit Jane Street, die in rechtliche Streitigkeiten mit Terraform Labs verwickelt ist, und schweren Vorwürfen im Kryptomarkt, passiert ein erstaunliches Phänomen: Das präzise „10-Uhr-Verkaufsereignis“ verschwindet auf wundersame Weise.

Dieses in New York ansässige Quant-Handelsunternehmen, bekannt für seine Diskretion und Hochfrequenzalgorithmen, ist zufällig ein autorisierter Teilnehmer (AP) bei Top-Bitcoin-Spot-ETFs wie BlackRock und Fidelity.

In den sozialen Medien wird Jane Street als der Schatten hinter den Algorithmen gesehen, der täglich pünktlich den „Verkaufs-Button“ drückt.

Nach systematischer Analyse stellt PANews fest: Jane Street ist nicht der wahre Verursacher des Bitcoin-Preisdumpings, aber sie ist ein Projektionsobjekt für die Marktangst – ein mächtiger, mysteriöser Sündenbock, der gut als „Bösewicht“ geeignet ist.

So heizt die Community die Gerüchte an: Jane Street wird als der „Hintermann“ für das „10-Uhr-Verkaufsereignis“ beschuldigt.

Die Geschichte beginnt mit einer ganz gewöhnlichen Beobachtung.

Seit November 2025 haben scharfe Trader entdeckt, dass zu bestimmten Zeiten nach Börseneröffnung, etwa um 10 Uhr Eastern Time, Bitcoin-Spot-ETFs immer wieder ungewöhnlich große Verkaufsdruckphasen erleben. Dieses Muster wird im Markt scherzhaft als „10-Uhr-Verkaufsstrategie“ bezeichnet.

Doch es ist kein gewöhnlicher Rücksetzer. Der Verkaufsdruck konzentriert sich meist innerhalb der ersten halben Stunde nach Eröffnung, durchbricht schnell die Liquiditätsdecke und löst Kettenliquidationen bei gehebelten Long-Positionen aus. Der Kurs fällt in Panik auf den Tagestiefpunkt, stabilisiert sich dann aber allmählich.

Dieses hochgradig konsistente „Zeitstempel“-Muster lässt Marktteilnehmer den Algorithmus wittern.

Milk Road erklärt, dass die zugrunde liegende Logik dieser Operation darin besteht, die schwache Liquidität zu Beginn der US-Börsenöffnung auszunutzen, um einen Kursabsturz zu erzeugen und so die späteren Akquisitionskosten zu senken. In traditionellen Finanzmärkten wird dieses Vorgehen als „Preise drücken“ bezeichnet, um von der strukturellen Schwäche des Marktes zu profitieren.

Der Verschwörungsgedanke wurde im Februar 2026 weiter angefacht.

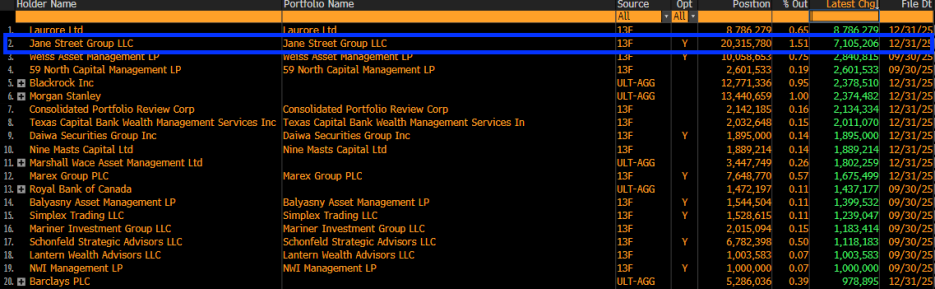

Jane Street’s 13F-Depotbericht zeigt, dass sie im vierten Quartal 2025 ihre Bestände an BlackRocks Bitcoin-Spot-ETF (IBIT) deutlich auf über 71 Millionen Aktien erhöht haben, insgesamt 20,315 Millionen Aktien im Wert von etwa 790 Millionen USD.

Als diese Daten öffentlich wurden, explodierten die sozialen Medien: Wenn Jane Street so massiv in Bitcoin investiert, ist das „10-Uhr-Verkaufsereignis“ doch nur dazu da, die Einstiegskosten zu drücken?

Es scheint eine logische Verbindung zu geben: Motivation (Akquisition) + Mittel (Algorithmen) = Hauptverdächtiger (Jane Street).

Doch Louis LaValle, CEO von Frontier Investments, warf einen „kalten Wasserstrahl“ ein: Die Offenlegung der 13F-Positionen als reines „Long-Accumulation“ ist ein grundlegendes Missverständnis des Market-Making-Geschäftsmodells.

Jane Street, als Hauptmarket Maker und AP für IBIT, hält wahrscheinlich ETF-Anteile, um ihre Optionspositionen auszugleichen oder Hedging-Strategien umzusetzen, nicht um einseitig auf fallende Kurse zu setzen.

Unter dem Druck von Rechtsstreitigkeiten verschwindet die Strategie, und regulatorischer Druck schreckt die Verkaufsalgorithmen ab.

Wenn die 13F-Daten nur eine Fehldeutung sind, dann verleihen die folgenden Ereignisse dieser Debatte eine empirische Dimension.

Am 24. Februar reichte der Abwickler von Terraform Labs, Todd Snyder, Klage gegen Jane Street ein, weil diese angeblich über eine geheime Kommunikationsleitung mit Terraform-Insidern (Ex-Praktikant Bryce Pratt) vor dem Kollaps des Terra-Ökosystems im Mai 2022 präzise Positionen glattgestellt haben soll, was Insiderhandel und Marktmanipulation nahelegt.

Gleichzeitig stand Jane Street in Indien im Visier der Securities and Exchange Board of India (SEBI) wegen Manipulationen am BANKNIFTY-Index, was zu einer Geldstrafe von 550 Millionen USD führte.

Das Licht der Justiz fällt hell.

Und erstaunlicherweise, nach der öffentlichen Bekanntmachung der Klagen gegen Jane Street, entspannte sich der reguläre Verkaufsdruck um 10 Uhr morgens deutlich oder verschwand sogar ganz.

Das lässt sich kaum nur mit Zufall erklären.

PANews ist der Ansicht: Im Bereich der Finanztechnik schrumpft die Gewinnmarge (Alpha), wenn Handelsstrategien öffentlich erkannt oder regulatorisch hinterfragt werden.

Steigende regulatorische Risiken zwingen Algorithmen zur Selbstbeschränkung, weg vom „rücksichtslosen Profit“ hin zu „Regelkonformität und Risikomanagement“, was direkt zum Zusammenbruch bestimmter Verkaufsmuster führen kann.

Das Verschwinden des „10-Uhr-Verkaufs“ zeigt, dass es diese Strategie einmal gab und sie eng mit regulatorischem Druck verbunden war. Doch beweist das, dass es sich um eine exklusive „Jane Street“-Strategie handelt?

Die Antwort bleibt unklar, aber eines ist sicher: Wenn die Aufsichtsbehörden die internen Abläufe der Market Maker genau unter die Lupe nehmen, werden bestimmte grenzüberschreitende Handelspraktiken aufgrund von Compliance-Druck eingestellt.

Das „10-Uhr-Verkaufsereignis“ widerspricht der Logik des Market Making, weshalb Verschwörungstheorien schwer haltbar sind.

Obwohl die Community die Kursrückgänge einzelnen Akteuren zuschreibt, sind die Theorien, dass Jane Street absichtlich den Bitcoin-Preis drückt, in der Gegenseite kaum haltbar.

Ehemalige Quant-Profis wie Keone Hon von Jump Trading und Julio Moreno von CryptoQuant widersprechen mit fundierten technischen Argumenten.

Keone Hon erklärt, dass es schwierig ist, den Bitcoin-Preis durch Leerverkäufe bei IBIT allein zu drücken.

Obwohl IBIT an den Bitcoin-Preis gekoppelt ist, handelt es sich im Kern um einen Sekundärmarkt für Aktien. Wenn IBIT stark abweicht, greifen Arbitrageure schnell ein, kaufen die günstigen Anteile und lösen die Differenz durch den Rückkauf in der ersten Marktebene aus.

Dieses Arbitrage-Mechanismus sorgt dafür, dass IBIT-Preise nicht unabhängig vom Spotpreis fallen können.

Julio Moreno meint, dass Jane Street’s Vorgehen mit jedem „Delta-Neutralen“ Fonds vergleichbar ist.

„Die echten großen Market Maker setzen auf keine Richtung“, sagte Xin Song, CEO von GSR Markets, in einem Interview mit PANews.

Für Jane Street ist das Risiko einer Richtungswette extrem gefährlich. Sie streben eine „Netto-Risiko-Null“-Balance an.

Wenn Jane Street als AP Liquidität für IBIT bereitstellt, sind sie ständig Risiken durch Lagerbestände ausgesetzt. Bei großem Kaufvolumen müssen sie eine Short-Position halten. Um diese abzusichern, kaufen sie meist Bitcoin im Spot- oder Futures-Markt – das sogenannte „dynamische Hedging“.

In diesem Modell ist die Gewinnquelle nicht die Kursentwicklung, sondern:

- Bid-Ask-Spreads: Gewinne durch den Kauf bei niedrigen und Verkauf bei hohen Kursen;

- Futures-Arbitrage: Durch den Kauf von ETF-Spot und gleichzeitigen Verkauf von Futures an der CME oder anderen Märkten, um risikofreie Basisgewinne zu sichern.

Obwohl beide Strategien viel Verkauf beinhalten, gleichen sie sich durch entsprechende Käufe aus, sodass der Netto-Effekt auf den Marktpreis theoretisch neutral bleibt.

Der Makroanalyst Alex Krüger widerlegte mit Daten: Seit dem 1. Januar beträgt die kumulierte Rendite von IBIT zwischen 10 und 10:30 Uhr Eastern Time 0,9 %.

PANews ist der Ansicht: Aus quantitativer Sicht ist das „10-Uhr-Verkaufsereignis“ wahrscheinlich eine Folge der Volatilität beim Börseneröffnung, die eine große Hedging-Nachfrage auslöst.

Da die Liquidität von IBIT zu Beginn der Handelsöffnung noch im Umbruch ist, wird diese Absicherungsaktivität verstärkt und wirkt wie eine Kursmanipulation.

Tatsächlich verfügen große Player wie Jane Street über enorme Vermögenswerte. Wenn sie den Bitcoin-Preis durch Manipulation abstürzen lassen, sind ihre eigenen Milliarden-Dollar-Assets und Derivatepositionen ebenfalls hohen Liquiditäts- und Gegenparteirisiken ausgesetzt.

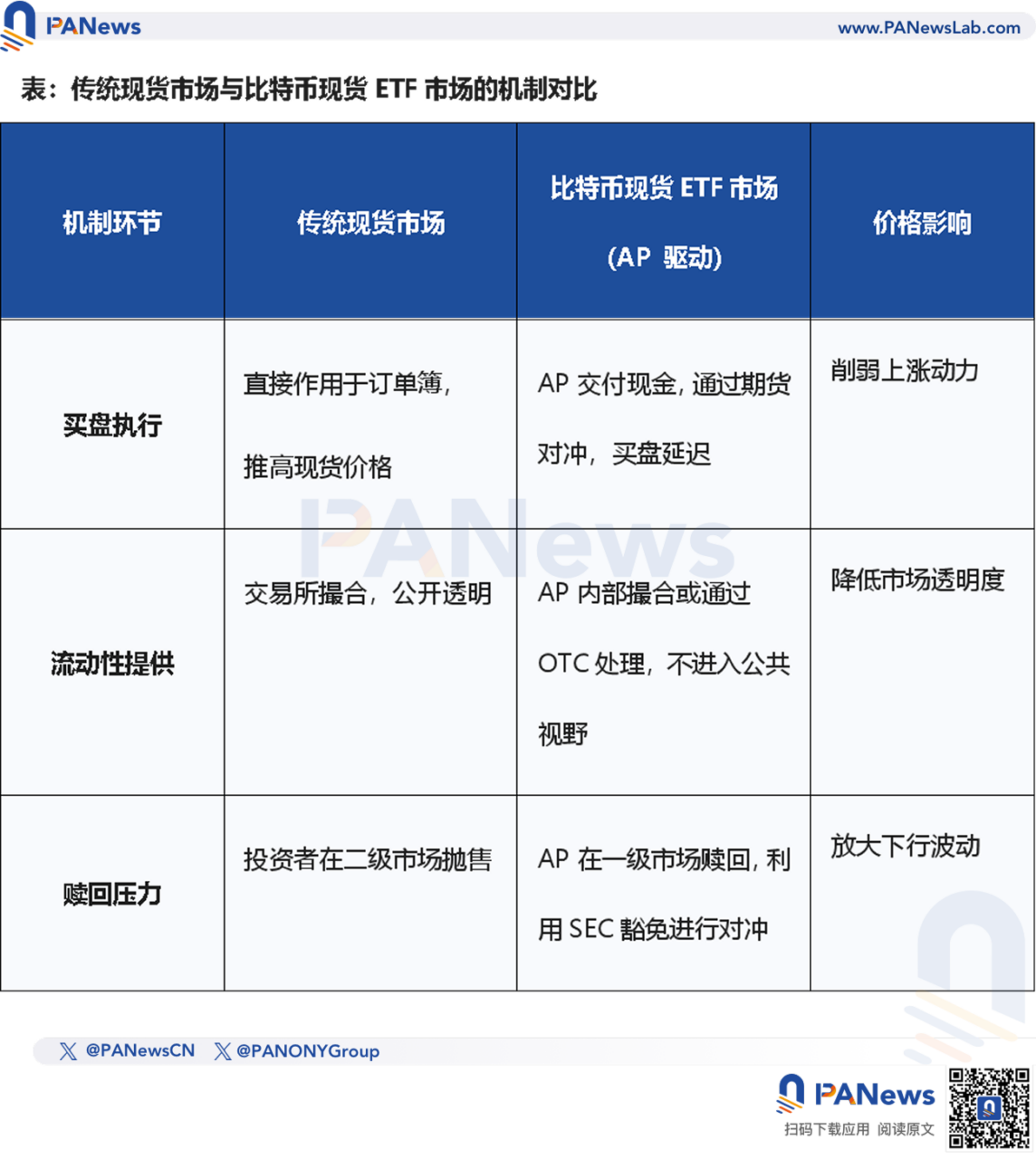

Strukturelle Probleme bei der Preisfindung von Bitcoin-Spot-ETFs

Obwohl Verschwörungstheorien von Technikexperten abgelehnt werden, meint Jeff Park, CIO von ProCap: Das Kernproblem liegt im aktuellen AP-Mechanismus bei Bitcoin-Spot-ETFs.

Die entscheidende Rolle der AP bei der Preisgestaltung liegt in ihrer besonderen rechtlichen Stellung. Als AP genießen Jane Street & Co. im Rahmen der SEC-Regulierung Privilegien, die normalen Händlern verwehrt bleiben: - Befreiung von Leerverkaufsregeln: Bei Market-Making müssen sie oft keine üblichen Leerverkaufsbeschränkungen einhalten. Das bedeutet, sie können ETF-Anteile verkaufen, ohne die zugrunde liegenden Bitcoins zu leihen, und diese durch Futures absichern;

- Cash-Mode: Die meisten Bitcoin-Spot-ETFs verwenden das „Cash-Creation/Redemption“-Modell, im Gegensatz zu physischen Modellen (wie Gold-ETFs).

Jeff Park weist weiter darauf hin, dass dieses AP-System die Preisfindung im Bitcoin-Spot-Markt schwächt.

Das tiefere Problem liegt im „Cash“-Modell selbst. Bitcoins, die bei APs liegen, sind meist nur kurzzeitig im Besitz, meist in Cold Wallets verwahrt. PANews ist der Ansicht, dass diese „Lock-in“-Phase zwar die Umlaufmenge reduziert, aber die direkte Verbindung zwischen ETF und Spotmarkt unterbricht.

Idealerweise sollte die ETF-Nachfrage direkt in den Spotmarkt übertragen werden. Durch die APs wird dieser Prozess jedoch intermediärisiert. Sie hedge oft über Futures, anstatt direkt Bitcoin zu kaufen.

Das Ergebnis ist: Obwohl ETF-Fonds einen Zufluss an Kapital zeigen, spiegelt sich der tatsächliche Kaufdruck im Spotmarkt nicht wider.

PANews ist der Ansicht: Wenn APs wie Jane Street die Leerverkaufsprivilegien nutzen, um über Futures zu hedge, schaffen sie im Grunde eine „synthetische“ Nachfrage nach Bitcoin.

Dadurch kann der Kapitalfluss in den ETF nicht immer proportional in den Spotpreis umgesetzt werden, was objektiv eine „weiche“ Preisdrückung bewirkt.

Diese strukturelle Diskrepanz führt zu einer paradoxen Situation: Je größer der ETF, desto stärker konzentriert sich die Preisfindung bei wenigen APs. Jane Street ist einer der zentralen Akteure in diesem Machtgefüge.

Quantitative Industrie als Gipfel des Marktwachstums?

„Quantitative sterben nicht, fallen nur nicht auf.“

Die These, dass „quantitative Industrie den Aufstieg der A-Aktien blockiert“, kursiert in den sozialen Medien. Sogar die Muttergesellschaft von DeepSeek, die Private-Equity-Gesellschaft Fantasia, wird beschuldigt, einerseits mit modernster KI im Modellbereich „für das Land zu kämpfen“, andererseits mit Algorithmus-Tools wie „Dimensionality Reduction“ Liquidität im Sekundärmarkt zu „ernten“. Diese Sichtweise ist jedoch eher eine emotionale Entladung.

Eine tiefgreifende Frage steht im Raum: Ist quantitative Investition eine „fortschrittliche Industrieentwicklung“ oder ein „unsichtbarer Unterdrücker“ für das gesunde Wachstum des Aktienmarktes?

Heute macht algorithmischer Handel (inklusive Hochfrequenzhandel, Algorithmen und quantitativer Absicherung) über 70 % des US-Aktienmarktes aus. Im Vergleich dazu hat der noch junge A-Aktienmarkt in den letzten zehn Jahren eine sprunghafte Steigerung der quantitativen Durchdringung von etwa 5 % auf 25–30 % erlebt.

Noch erstaunlicher sind die Ergebnisse der Top-Quant-Trader.

Entgegen der landläufigen Meinung sind die Gewinne der Top-Quant-Modelle und der Anteil des quantitativen Handels an der Marktentwicklung in den letzten zehn Jahren nicht im Widerspruch zueinander. Der S&P 500 stieg in diesem Zeitraum um 260 %, während der Shanghai-Shenzhen 300-Index nur um ca. 60 % zulegte.

Das zeigt: Das Wachstum quantitativer Akteure steht nicht im direkten Gegensatz zum stabilen Wachstum des Aktienmarktes.

Anstatt zu behaupten, Quantitative hätten den Markt „eingeschränkt“, haben sie vielmehr die Geschwindigkeit der Vermögensverteilung verändert.

Im US-Aktienmarkt hat die Quantitative den industriellen Wandel vollzogen; im A-Aktienmarkt steckt sie noch in der Schmerzphase; und im Kryptomarkt versuchen die quantitativen Giganten, durch strukturierte Instrumente (wie ETF-AP-Mechanismen) die Preisgestaltung neu zu bestimmen.

Das sogenannte „Unterdrückungsgefühl“ ist im Kern die Ohnmacht traditioneller Investoren gegenüber Hochfrequenzalgorithmen und komplexen Finanzingenieurtechniken. Quantitative Strategien werden nicht verschwinden, sondern Teil des Marktrhythmus werden.

Für Krypto-Anleger gilt: Anstatt nach „Bösewichten“ zu suchen, sollten sie die Entwicklung der ETF-Mechanismen verfolgen. Das Verständnis der Funktionsweise dieses „Wall Street-Krypto-Generators“ ist eine Pflicht für jeden Investor.

Verschwörungstheorien sind immer eingängiger, weil sie einfach, direkt und emotional ansprechend sind. Doch die Realität des Marktes ist viel komplexer und auch langweiliger.

Der wahre Gegner ist vielleicht nie eine einzelne Institution, sondern unsere Ignoranz gegenüber komplexen Mechanismen und unsere Sehnsucht nach einfachen Antworten.