Titre original : The Crypto Market was Much Healthier 5 Years Ago

Auteur original : Jeff Dorman (Arca CIO)

Traduction : Deep潮 TechFlow

Introduction :

Le marché des cryptomonnaies devient-il de plus en plus ennuyeux ? Jeff Dorman, directeur des investissements d’Arca, écrit que, malgré des infrastructures et un cadre réglementaire jamais aussi solides, l’environnement d’investissement actuel est « historiquement le pire ».

Il critique vivement la tentative ratée des leaders du secteur de transformer la cryptomonnaie en « outil macroéconomique », ce qui a conduit à une corrélation extrême entre différentes classes d’actifs. Dorman appelle à revenir à l’essence des « tokens en tant que titres emballés », en se concentrant sur des actifs de type equity-like capables de générer des flux de trésorerie, comme DePIN, DeFi, etc.

Dans un contexte où l’or connaît une forte hausse alors que le Bitcoin reste relativement faible, cet article de réflexion approfondie offre une perspective essentielle pour réévaluer la logique d’investissement Web3.

Le texte intégral :

Le Bitcoin fait face à une situation malheureuse

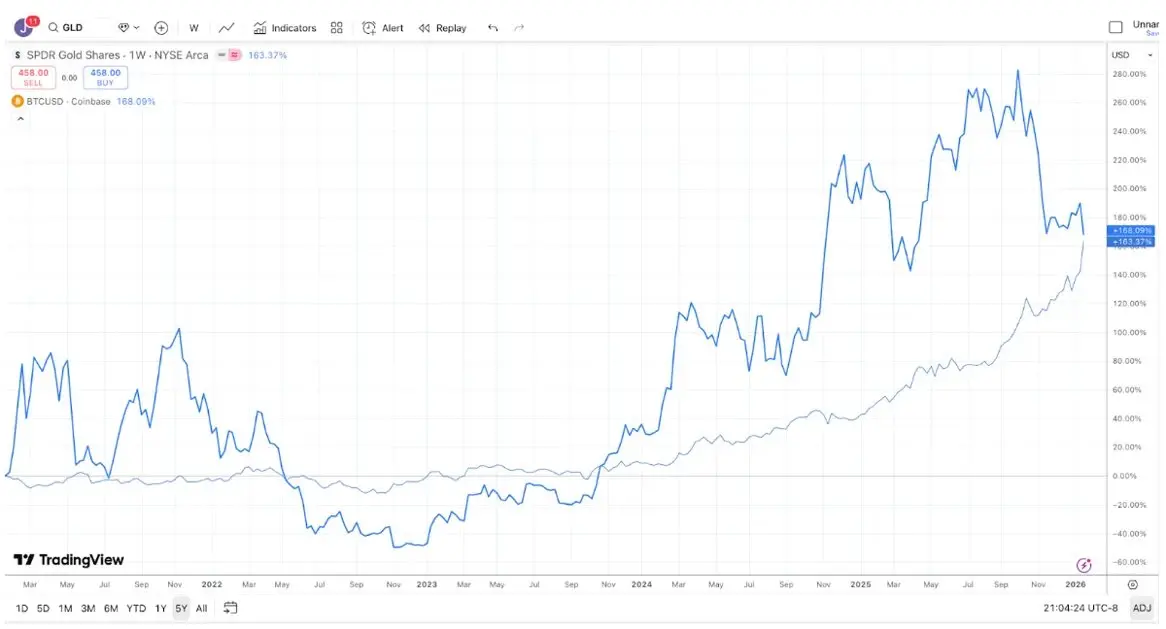

La plupart des débats sur l’investissement existent parce que les gens ont des horizons temporels différents, ce qui mène souvent à un « discours de sourds », même si, d’un point de vue technique, les deux parties ont raison. Prenons l’exemple du débat entre or et Bitcoin : les amateurs de Bitcoin ont tendance à dire que c’est le meilleur investissement, car ses performances sur les 10 dernières années ont largement surpassé celles de l’or.

Légende : Source TradingView, comparaison des rendements du Bitcoin (BTC) et de l’or (GLD) sur les 10 dernières années

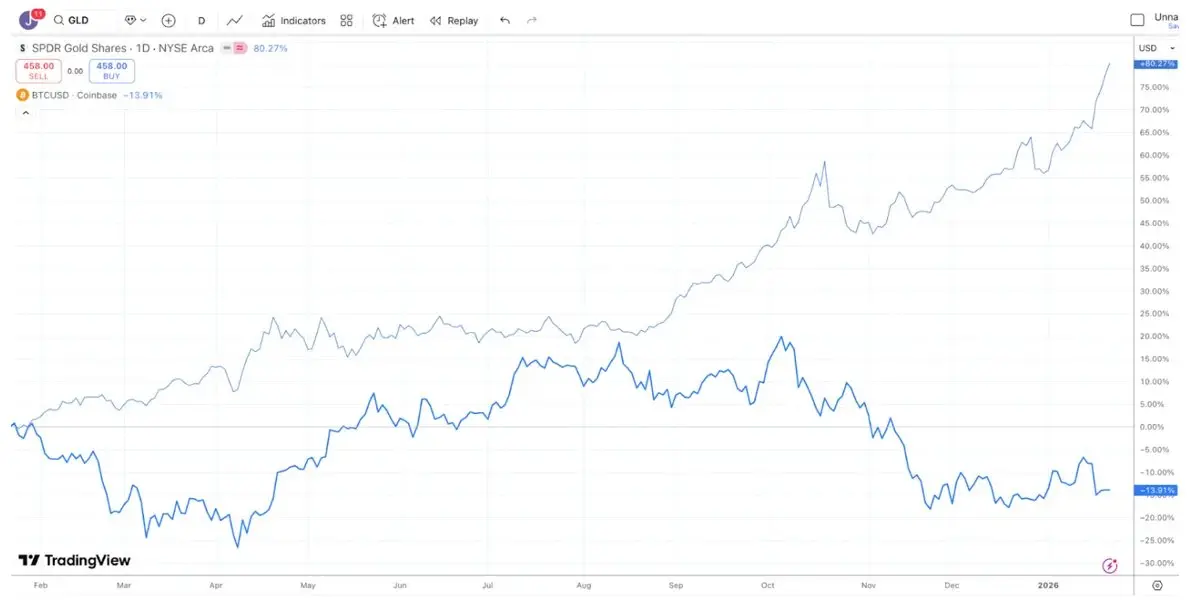

Les investisseurs en or, eux, pensent que l’or est le meilleur investissement, et se moquent récemment de la faiblesse du Bitcoin, car, au cours de la dernière année, la performance de l’or a nettement surpassé celle du Bitcoin (la situation du silver et du cuivre est similaire).

Légende : Source TradingView, comparaison des rendements du Bitcoin (BTC) et de l’or (GLD) sur 1 an

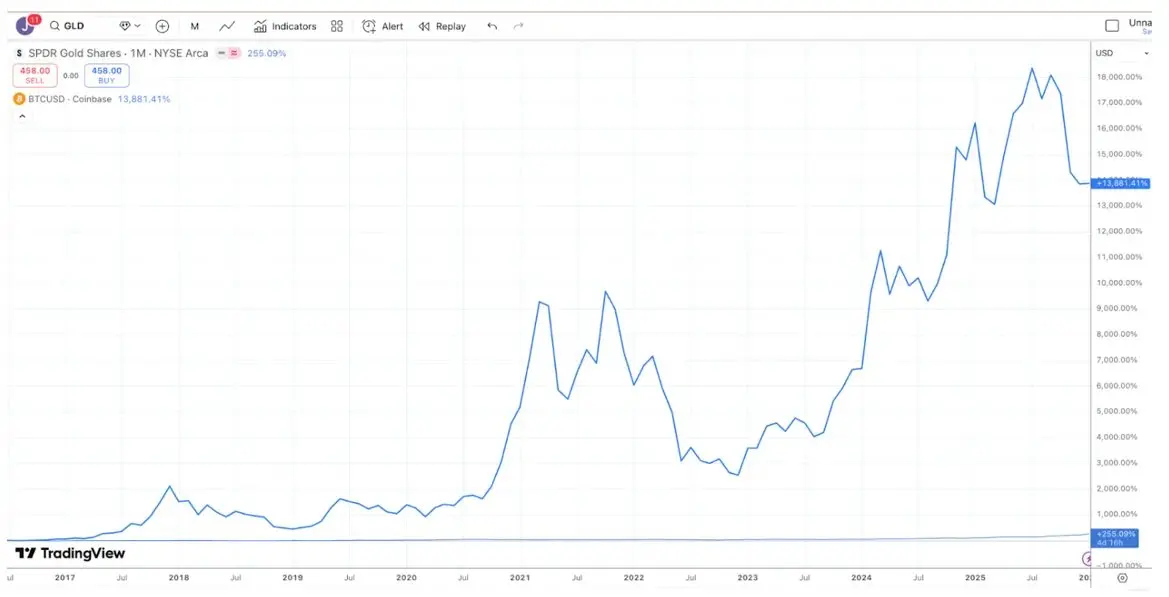

Par ailleurs, sur 5 ans, les rendements de l’or et du Bitcoin sont presque identiques. L’or tend à rester sans mouvement pendant longtemps, puis à s’envoler lorsque les banques centrales et les trend followers achètent ; le Bitcoin, lui, connaît souvent des hausses spectaculaires suivies de chutes importantes, mais finit toujours par remonter.

Légende : Source TradingView, comparaison des rendements du Bitcoin (BTC) et de l’or (GLD) sur 5 ans

Ainsi, selon votre horizon d’investissement, vous pouvez presque gagner ou perdre tout débat sur le Bitcoin versus l’or.

Cela dit, il est indéniable que récemment, l’or (et l’argent) ont montré une performance plus forte que le Bitcoin. D’un certain point de vue, c’est un peu risible (ou triste). Les plus grandes entreprises du secteur crypto ont passé les 10 dernières années à tenter de séduire les investisseurs macroéconomiques, plutôt que les investisseurs fondamentaux, et ces derniers ont fini par dire : « Tant pis, on va acheter de l’or, de l’argent et du cuivre. » Nous appelons depuis longtemps à un changement de paradigme dans le secteur. Aujourd’hui, plus de 600 000 milliards de dollars d’actifs sous gestion sont confiés à des investisseurs très fidèles. Beaucoup d’actifs numériques ressemblent davantage à des obligations ou des actions, émis par des sociétés générant des revenus et rachetant des tokens, mais pour une raison ou une autre, les leaders du marché ont décidé d’ignorer ce sous-secteur de tokens.

Peut-être que la récente faiblesse du Bitcoin par rapport aux métaux précieux suffira à faire prendre conscience aux grands courtiers, bourses, gestionnaires d’actifs et autres leaders crypto que leur tentative de transformer la cryptomonnaie en un outil macroéconomique global a échoué. Au contraire, ils pourraient se concentrer sur ces investisseurs, dont la taille atteint plus de 600 000 milliards de dollars, et qui privilégient l’achat d’actifs générant des flux de trésorerie. Il n’est pas trop tard pour que l’industrie s’intéresse à ces quasi-equity tokens liés à des entreprises technologiques produisant des flux de trésorerie (comme DePIN, CeFi, DeFi, plateformes d’émission de tokens).

Mais, pour revenir à la réalité, si vous ne faites que changer la « ligne d’arrivée », le Bitcoin reste le roi. Il est donc probable que rien ne change.

La diversité des actifs

Les « bons jours » de l’investissement crypto semblent désormais révolus. En 2020 et 2021, chaque mois apportait une nouvelle narration, un nouveau secteur ou cas d’usage, ainsi que de nouveaux tokens, et toutes les zones du marché généraient des retours positifs. Bien que le moteur de croissance de la blockchain n’ait jamais été aussi puissant (grâce aux avancées législatives à Washington, à la croissance des stablecoins, à la DeFi et à la tokenisation d’actifs réels), l’environnement d’investissement n’a jamais été aussi mauvais.

Un signe de la santé du marché est la dispersion (Dispersion) et la corrélation inter-marchés relativement faibles. Vous souhaitez que les actions de la santé et de la défense se comportent différemment de celles de la technologie ou de l’IA ; vous espérez aussi que les actions des marchés émergents évoluent indépendamment de celles des marchés développés. La dispersion est généralement considérée comme une bonne chose.

En 2020 et 2021, on parle souvent d’un « marché haussier généralisé », mais ce n’est pas tout à fait vrai. Il était rare que tout le marché monte ou baisse en même temps. Plus souvent, lorsqu’un secteur montait, un autre baissait. Par exemple, le secteur du gaming pouvait connaître une forte hausse pendant que la DeFi reculait ; lorsque la DeFi montait fortement, les tokens de Layer-1 (Dino-L1) tombaient ; quand le secteur Layer-1 progressait, la piste Web3 reculait. Un portefeuille diversifié d’actifs cryptos permet en réalité de lisser les rendements et de réduire généralement le bêta global et la corrélation du portefeuille. La liquidité fluctue avec l’intérêt et la demande, mais la performance reste polymorphe. C’est très encourageant. La forte affluence de fonds vers les hedge funds crypto en 2020 et 2021 était logique, car le champ d’investissement s’élargissait et les rendements étaient variés.

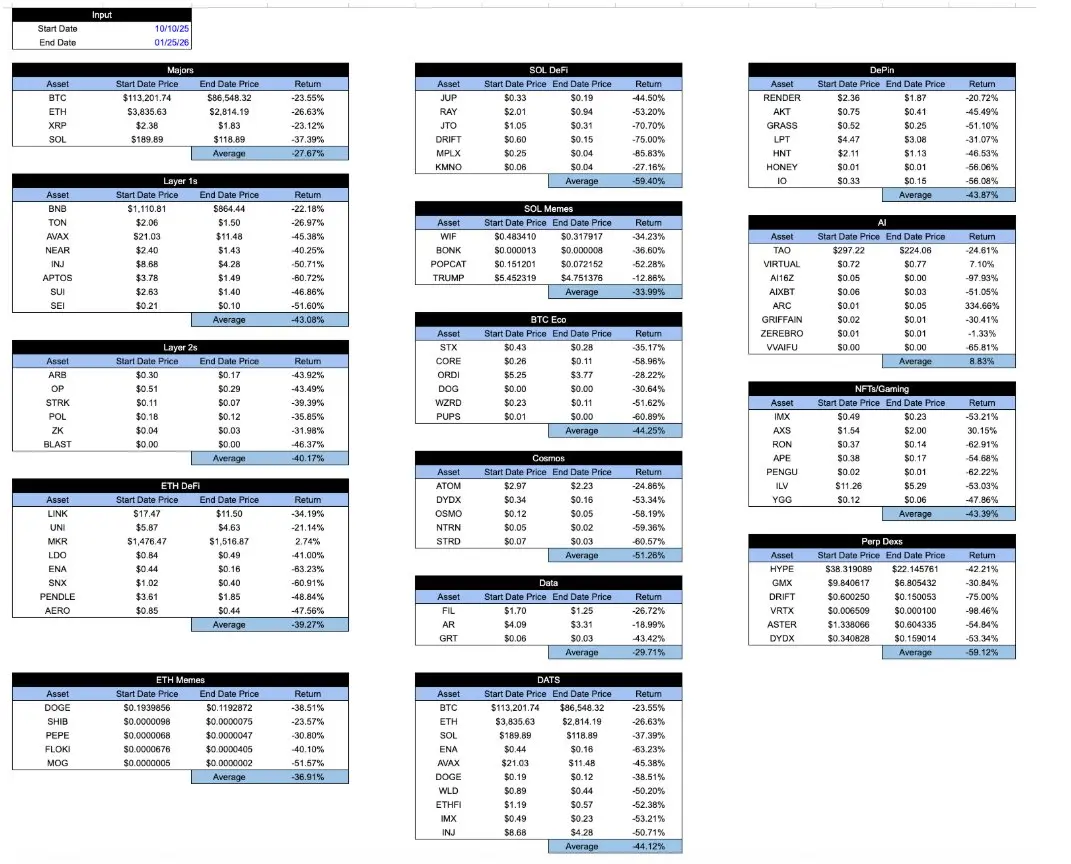

Aujourd’hui, tous ces actifs « emballés » en cryptomonnaie ont des rendements qui se ressemblent presque tous. Depuis le krach du 10 octobre, la chute dans chaque secteur est difficile à distinguer. Peu importe ce que vous détenez, ou comment le token capte la valeur économique, ou encore la trajectoire de développement du projet… les rendements sont globalement identiques. C’est très frustrant.

Légende : Données internes d’Arca et échantillons représentatifs d’actifs cryptos via l’API CoinGecko

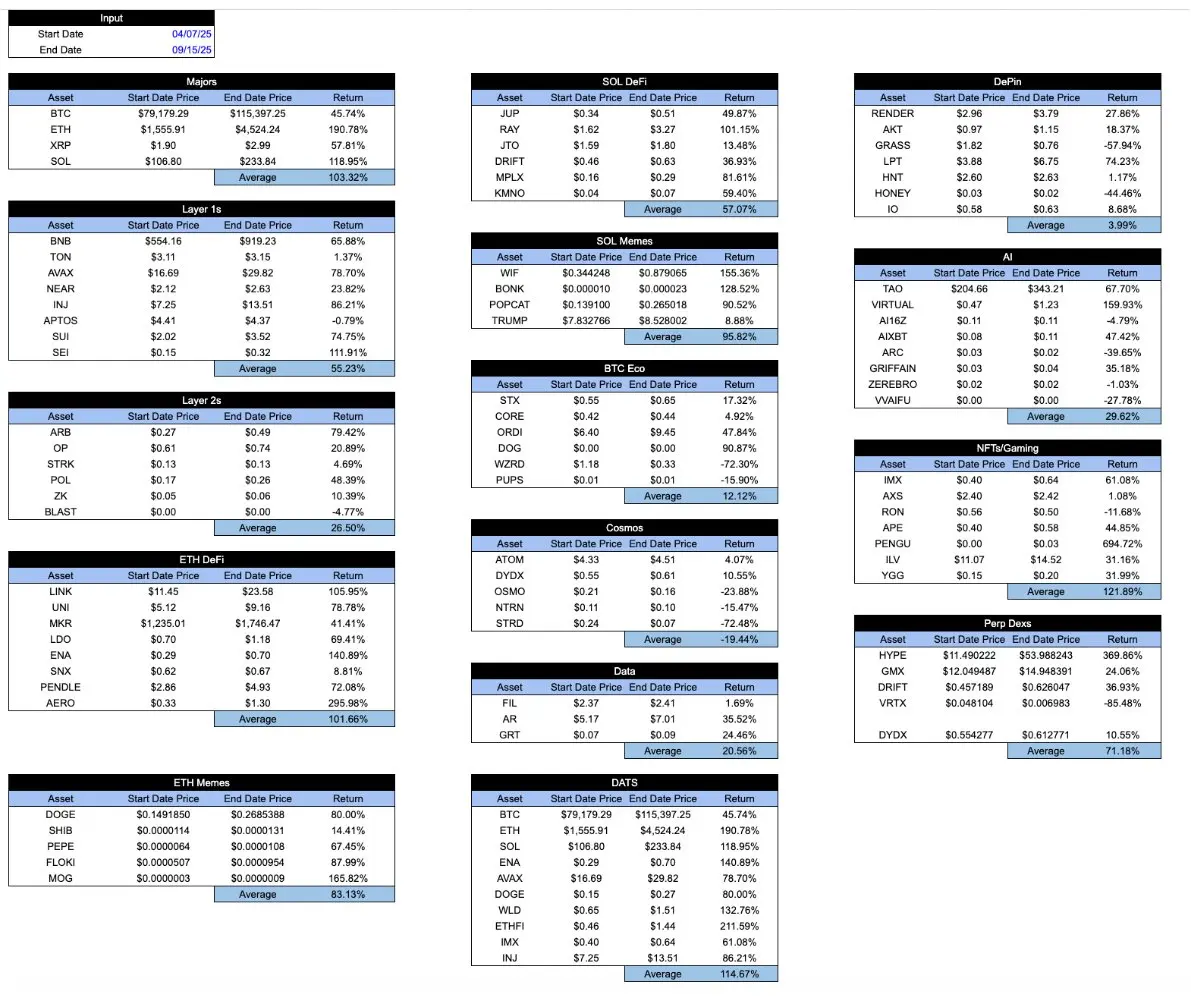

En période de marché prospère, ce tableau serait un peu plus encourageant. Les « bons » tokens ont tendance à mieux performer que les « mauvais ». Mais un système sain devrait en réalité fonctionner à l’inverse : vous souhaitez que les bons tokens résistent mieux en période difficile, et pas seulement en période de marché haussier. Voici le même tableau, du point bas du 7 avril au sommet du 15 septembre.

Légende : Données internes d’Arca et échantillons représentatifs d’actifs cryptos via l’API CoinGecko

Fait intéressant, lorsque le secteur crypto était encore à ses débuts, les acteurs cherchaient activement à différencier les différents types d’actifs cryptographiques. Par exemple, en 2018, j’avais publié un article où je classais les actifs cryptos en 4 catégories :

- Cryptomonnaies / Monnaies (Cryptocurrencies/money)

- Protocoles / Plateformes décentralisées (Decentralized protocols/platforms)

- Tokens adossés à des actifs (Asset-backed tokens)

- Titres à transmission (Pass-through securities)

À l’époque, cette classification était assez innovante et attirait de nombreux investisseurs. Ce qui est important, c’est que les actifs cryptos évoluent, passant de simples Bitcoin à des protocoles de contrats intelligents, des stablecoins adossés à des actifs, puis à des titres à transmission de type equity. La recherche dans ces différents domaines de croissance était une source majeure d’alpha, car les investisseurs cherchaient à maîtriser diverses techniques d’évaluation pour ces différents types d’actifs. À l’époque, la plupart des investisseurs crypto ne savaient même pas quand les données sur le chômage étaient publiées, ou quand se tenaient les réunions du FOMC, et ils ne cherchaient pas de signaux macroéconomiques.

Après le krach de 2022, ces différentes catégories d’actifs existent toujours. Fondamentalement, rien n’a changé. Mais la façon dont le secteur se commercialise a énormément évolué. Les « gardiens » (Gatekeepers) considèrent que seul Bitcoin et les stablecoins comptent ; les médias pensent qu’à part le token TRUMP et autres memecoins, ils n’ont rien à dire. Au cours des dernières années, non seulement la performance du Bitcoin a surpassé celle de la plupart des autres actifs crypto, mais beaucoup d’investisseurs ont même oublié l’existence de ces autres types d’actifs (et secteurs). Le modèle commercial des sociétés et protocoles sous-jacents n’est pas devenu plus pertinent, mais, en raison de la fuite des investisseurs et de la domination des market makers, la corrélation entre actifs a effectivement augmenté.

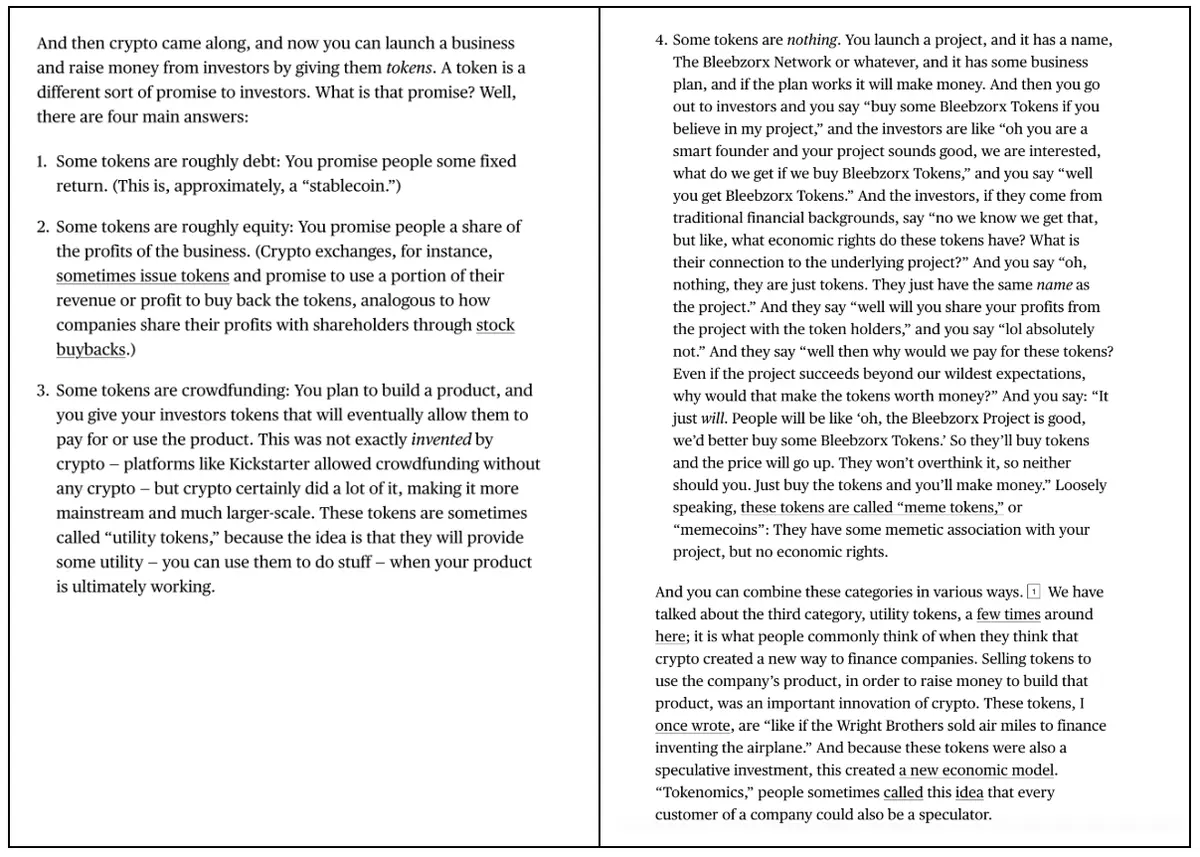

C’est pourquoi l’article récent de Matt Levine sur les tokens a été si surprenant et populaire. En seulement 4 paragraphes, Levine a décrit avec précision les différences et subtilités entre divers tokens. Cela m’a donné de l’espoir, montrant que ce genre d’analyse reste possible.

Les principales bourses crypto, sociétés de gestion d’actifs, market makers, plateformes OTC et agences de tarification continuent de désigner tout ce qui n’est pas Bitcoin comme un « altcoin », et semblent se limiter à rédiger des rapports macro, en regroupant tous les « cryptos » en un seul gros actif. Vous savez, chez Coinbase, ils ont apparemment une petite équipe de recherche, dirigée par un analyste principal (David Duong), qui se concentre principalement sur la macro. Je n’ai rien contre M. Duong — ses analyses sont excellentes. Mais qui, en dehors de ceux qui cherchent une analyse macro, va se rendre chez Coinbase pour lire ?

Imaginez si les principaux fournisseurs de ETF et bourses ne faisaient que rédiger des articles vagues sur les ETF, du genre « ETF en baisse aujourd’hui ! » ou « ETF réagit négativement aux données d’inflation ». Ils seraient ridiculisés jusqu’à la faillite. Tous les ETF ne sont pas identiques, simplement parce qu’ils utilisent le même « emballage » (Wrapper), et ceux qui vendent et promeuvent ces ETF savent faire la différence. Ce qui est à l’intérieur de l’ETF est ce qui compte le plus, et les investisseurs semblent capables de distinguer intelligemment entre différents ETF, principalement parce que les leaders du secteur ont aidé leurs clients à comprendre ces distinctions.

De la même façon, un token n’est qu’un « emballage ». Comme l’a brillamment expliqué Levine, ce qui compte, c’est ce qu’il y a à l’intérieur. Le type de token, le secteur, ses propriétés (inflation ou amortissement) sont essentiels.

Peut-être que Levine n’est pas le seul à comprendre cela. Mais il le fait mieux que ceux qui en tirent réellement profit, dans leur explication de ce secteur.

Cliquez pour découvrir les offres d’emploi de ChainCatcher

Lectures recommandées :

Après la réinitialisation de la prime, MSTR entre-t-il dans la partie ?

Delphi Digital : Quel avenir pour la cryptomonnaie ?

Partenaire de Pantera Capital : État actuel et avenir du marché du capital Internet

Une valorisation de 2 milliards de dollars en 3 ans, comment RedotPay fonctionne-t-il ?

Long article d’a16z : Comment bien comprendre la menace de l’informatique quantique pour la blockchain