Analyse approfondie de Hyperliquid : le roi des contrats sur la chaîne — propulsant la DeFi vers l'ère des « échanges »

Auteur : Climber, CryptoPulse Labs

Au cours des dernières années, la DeFi a vu naître d’innombrables produits de trading, mais peu de projets ont réellement réussi à amener le trading professionnel sur la blockchain. L’émergence d’Hyperliquid a, dans une certaine mesure, changé cette donne.

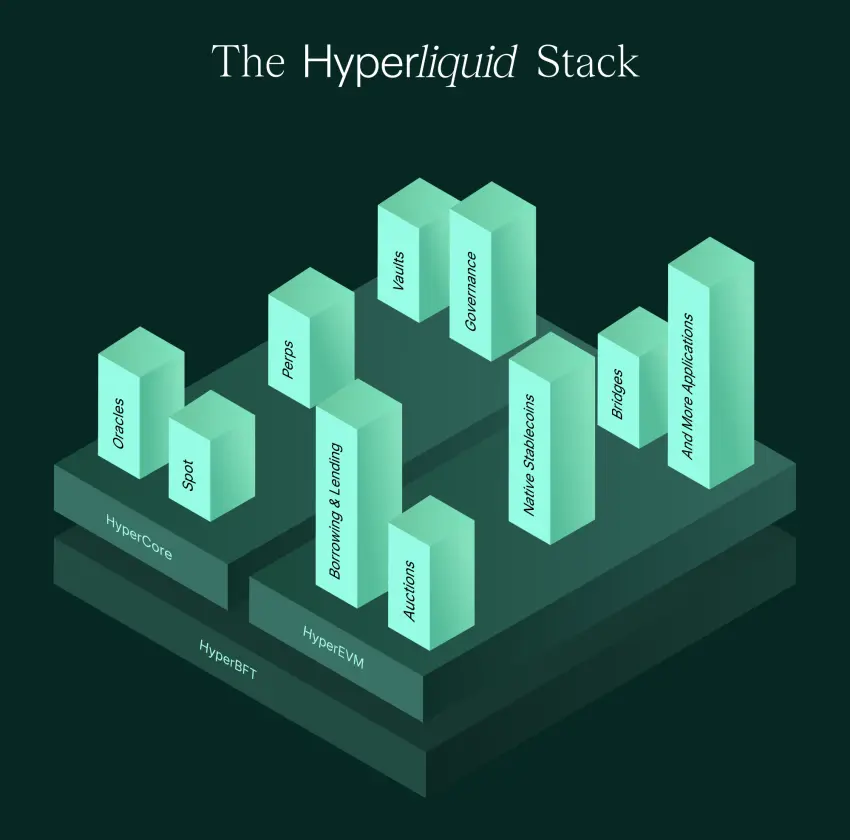

Ce n’est pas simplement un contrat décentralisé sur Ethereum, mais une Layer1 conçue spécifiquement pour le trading. Elle intègre au maximum la gestion des ordres, la correspondance, l’exécution et la liquidation directement sur la chaîne, tout en offrant une expérience proche de celle des exchanges centralisés. Ainsi, un marché autrefois réservé aux CEX — les contrats à terme perpétuels — commence à être véritablement déployé sur la blockchain.

Considérée comme la reine des contrats sur la chaîne, Hyperliquid suscite aussi des controverses en raison de ses mécanismes de gestion des risques, de son degré de décentralisation et de ses risques systémiques. Représente-t-elle la prochaine étape de la DeFi ou n’est-ce qu’une expérience plus complexe en matière de risques ? Cet article analysera ses véritables atouts à travers la logique produit, la valeur du token et les risques potentiels.

1. Hyperliquid : rendre les contrats sur la chaîne aussi pratique qu’un échange

Si l’on considère l’histoire de la DeFi comme une ligne directrice, une vérité cruelle apparaît : la majorité des produits financiers sur la chaîne échouent non pas par leur concept, mais par leur expérience utilisateur.

Les prêts sur la chaîne, les échanges décentralisés (DEX), l’agrégation de rendement, ces outils sont naturellement plus adaptés à des opérations lentes ou peu fréquentes, où les utilisateurs acceptent une confirmation plus longue, des glissements de prix plus importants et des frais plus élevés.

Mais les contrats perpétuels sont tout autres : ce sont des produits financiers à haute fréquence, où les traders attendent des réponses en millisecondes, une profondeur stable, une expérience fluide pour l’annulation ou la mise en ordre, tout en garantissant que le système ne s’effondre pas en cas de marché extrême.

C’est ici que réside la valeur centrale d’Hyperliquid : elle est presque la première plateforme permettant à un utilisateur lambda de vivre une expérience d’ordre de niveau CEX pour les contrats perpétuels sur la blockchain.

Lors de la première utilisation d’Hyperliquid, l’utilisateur peut ressentir une impression forte. Ce n’est pas du DeFi traditionnel, mais plutôt une expérience proche de Binance ou OKX. L’interface, la logique de passation des ordres, la profondeur du carnet, la rapidité d’exécution — tout se rapproche de l’expérience d’un échange centralisé.

Ce qui est encore plus remarquable, c’est que cette expérience n’est pas obtenue au prix de la transparence, mais en plaçant autant que possible le carnet d’ordres, la correspondance, l’exécution et la liquidation sur la blockchain, rendant ainsi le processus vérifiable. C’est cette approche qui explique pourquoi Hyperliquid a émergé soudainement entre 2024 et 2026.

Le marché des dérivés représente la plus grande source de flux de trésorerie dans l’univers crypto. La majorité des frais des CEX proviennent du trading de contrats, mais la DeFi manque encore de produits capables de répondre à cette demande à long terme.

Les principales approches passées pour les contrats perpétuels sur la chaîne étaient soit le modèle AMM, comme GMX, basé sur des pools de liquidités pour fixer les prix, soit le modèle carnet d’ordres, mais avec une correspondance hors chaîne, ce qui fragmentait l’expérience et réduisait la décentralisation.

Le problème avec l’AMM est qu’il n’est pas adapté aux traders professionnels : la profondeur, les prix, le slippage deviennent difficiles à gérer pour de gros volumes. La correspondance hors chaîne manque de transparence, ce qui suscite la méfiance des utilisateurs quant à une possible manipulation.

Hyperliquid a choisi une voie plus radicale : puisque la gestion d’un carnet d’ordres à haute fréquence sur la chaîne est difficile, autant créer une plateforme conçue spécifiquement pour le trading.

Elle considère la plateforme d’échange comme une nécessité fondamentale de la blockchain, plutôt que d’y insérer une application de trading sur une chaîne générique.

Outre l’expérience utilisateur, un autre point fort d’Hyperliquid est sa solution au problème classique des DEX de carnet d’ordres : la liquidité.

Le mécanisme HLP (Hyperliquid Liquidity Provider) consiste à systématiser la capacité de market making, permettant aux utilisateurs de déposer des fonds dans des pools de liquidité, où le système exécute des stratégies de market making, partageant avec eux les frais et les marges.

Cela permet à la plateforme de ne plus dépendre entièrement de market makers externes, créant une boucle interne. Plus le volume est élevé, plus les frais sont importants, et plus les gains de market making le sont aussi. Plus de fonds entrent, la profondeur s’améliore, l’expérience se renforce, et le volume continue de croître.

Ainsi, la montée en puissance d’Hyperliquid n’est pas une surprise. C’est un projet rare dans la DeFi, orienté produit, qui repose sur de vrais traders pour générer du volume.

2. La montée en flèche de HYPE — La narration de l’actionnariat d’un échange sur la chaîne

Parler d’Hyperliquid sans évoquer HYPE est impossible. Beaucoup considèrent HYPE comme simplement un autre token de plateforme, mais si l’on se limite à cette vision, sa valorisation paraît très ordinaire.

HYPE ressemble plutôt à un actif hybride, combinant la capture de valeur d’une plateforme de trading et l’effet de réseau d’un actif natif de la blockchain, principalement soutenu par le trading de dérivés.

Les dérivés sont le moteur de la cryptosphère. Le marché spot consiste principalement à acheter ou vendre des actifs, tandis que le marché des contrats est une sorte de casino où l’on collecte des frais en continu, avec un volume élevé, des frais plus stables et une forte fidélité des utilisateurs.

La domination des CEX repose largement sur leur capacité à offrir des contrats. La signification d’Hyperliquid est qu’elle montre pour la première fois que le trading de contrats ne doit pas forcément être réservé aux plateformes centralisées. Si l’expérience est excellente, la profondeur suffisante et la liquidation fiable, la blockchain peut aussi accueillir un volume massif de contrats perpétuels.

Cela ouvre la voie à une nouvelle vision pour HYPE : si Hyperliquid parvient à capter une part importante du marché des contrats sur la chaîne, elle pourrait devenir une sorte de « Binance sur la chaîne », et HYPE pourrait être considéré comme un actif comparable à BNB.

Mais Hyperliquid ne se contente pas d’être une plateforme de contrats. En 2025-2026, elle prévoit de lancer HyperEVM, ce qui signifie qu’elle souhaite évoluer d’un simple exchange vers un écosystème financier complet sur la chaîne.

La compatibilité EVM est simple à comprendre : elle permet d’attirer les développeurs de l’écosystème Ethereum, favorisant la croissance d’un écosystème DeFi avec des « Lego financiers » sur Hyperliquid.

L’échange fournit du flux et des fonds, l’écosystème fournit des applications et de la fidélité. C’est la voie qui a permis aux CEX de réussir ces dix dernières années : attirer par le trading, puis élargir la barrière de défense avec un écosystème. Hyperliquid transpose cette stratégie sur la chaîne.

De plus, sa communication s’inscrit dans une approche « crypto orthodoxe », mettant en avant le produit, les traders et la communauté. Son profil utilisateur inclut principalement des traders professionnels et des acteurs à haute fréquence, plutôt que des investisseurs occasionnels attirés par des airdrops.

Cette structure utilisateur envoie un signal fort : il ne s’agit pas d’un faux succès basé sur des subventions, mais d’un marché réel et durable. Après avoir connu de nombreuses bulles, cette authenticité est précieuse.

3. Les défis d’Hyperliquid : contradictions de la décentralisation, risques systémiques, mécanisme HLP, régulation

Si l’on regarde uniquement la courbe de croissance d’Hyperliquid, on pourrait penser que le roi des contrats sur la chaîne est arrivé. Mais en réalité, ses controverses sont nombreuses, principalement dues à ses choix stratégiques.

Le plus grand défi est la décentralisation. Beaucoup qualifient Hyperliquid de « Binance sur la chaîne », ce qui est à la fois une louange et une critique. La louange parce qu’il offre une expérience optimale, la critique parce qu’il se comporte parfois comme une plateforme centralisée, notamment en matière de gestion des risques, de blocage d’adresses ou de restrictions.

Hyperliquid adopte actuellement une approche pragmatique, intermédiaire : pour garantir la stabilité du système, réduire les attaques et contrôler les flux de fonds suspects, elle pourrait renforcer ses mécanismes de gestion des risques.

Mais plus la gestion des risques est stricte, plus elle ressemble à un CEX, et plus sa narration décentralisée s’affaiblit. Ce paradoxe ne disparaîtra pas, il s’accentuera avec la croissance. En effet, plus la plateforme devient influente, plus elle doit gérer les risques, et plus elle sera sous pression pour assumer ses responsabilités.

Le second risque concerne le système de contrats eux-mêmes. Les contrats perpétuels sont des produits financiers complexes, avec des risques systémiques permanents : marchés extrêmes, liquidations en chaîne, fonds d’assurance insuffisants, créances douteuses, mécanismes de liquidation forcée défaillants. Un seul problème peut entraîner une crise de confiance.

Le défi pour Hyperliquid est de maintenir la transparence sur la chaîne tout en assurant des liquidations fiables en cas de marché extrême.

Les CEX peuvent recourir à des mesures hors chaîne pour gérer les « événements black swan » : suspension du trading, ajustements de la gestion des risques, liquidations forcées, modifications temporaires des règles.

Sur la chaîne, c’est plus difficile : il faut des mécanismes robustes et une capacité d’absorption des chocs. La question est de savoir si Hyperliquid a suffisamment testé ses mécanismes dans des conditions extrêmes. C’est une question cruciale pour la prudence.

Le troisième risque concerne le mécanisme HLP. Beaucoup de nouveaux utilisateurs pensent qu’il s’agit d’un « pool de rendement stable », mais en réalité, il ressemble davantage à un fonds de market making.

Ses gains proviennent des frais et des marges, mais ses risques viennent de l’avantage des contreparties et des impacts unilatéraux en cas de marché extrême. Le market making n’est jamais sans risque : c’est un domaine spécialisé. Le HLP consiste à confier ses fonds au système pour faire du market making, tout en assumant le risque d’être « récolté » par des traders plus expérimentés.

En marché haussier, avec un volume élevé et des frais importants, le HLP paraît très rentable. Mais dans certains scénarios extrêmes, il peut aussi subir des pertes importantes. Pour l’utilisateur lambda, le plus grand danger n’est pas la perte elle-même, mais de mal comprendre le risque et de le considérer comme un placement à faible risque.

Enfin, il y a le risque réglementaire et la confrontation avec le monde réel. Les dérivés sont fortement réglementés dans la finance traditionnelle, et les contrats perpétuels sont souvent considérés comme des produits sensibles dans de nombreux pays.

Hyperliquid, en tant que plateforme sur la chaîne, évolue dans une zone grise à court terme, mais dès qu’elle atteindra une taille critique et une reconnaissance grand public, la pression réglementaire sera inévitable.

Conclusion

Hyperliquid n’est pas un mythe, mais un symbole de l’entrée de la DeFi dans « l’ère des exchanges ».

Ce qui rend Hyperliquid important, ce n’est pas la hausse d’un token, mais la preuve qu’il est possible de faire évoluer les dérivés sur la chaîne vers une expérience proche de celle des plateformes centralisées, en attirant de vrais traders.

Cependant, d’un point de vue investissement, la plateforme reste un système de produits dérivés à haut risque. Elle soulève encore des questions de décentralisation, doit faire face à des marchés extrêmes et à la régulation.

Si la DeFi d’hier était une question de protocoles, Hyperliquid incarne la transition vers une approche orientée marché. Ce n’est pas une fin en soi, mais peut-être un tournant.