Lorsque la « stabilité » commence à fluctuer : revue complète de l'événement de désancrage de l'USD1 et décomposition structurelle

Auteur : 137Labs

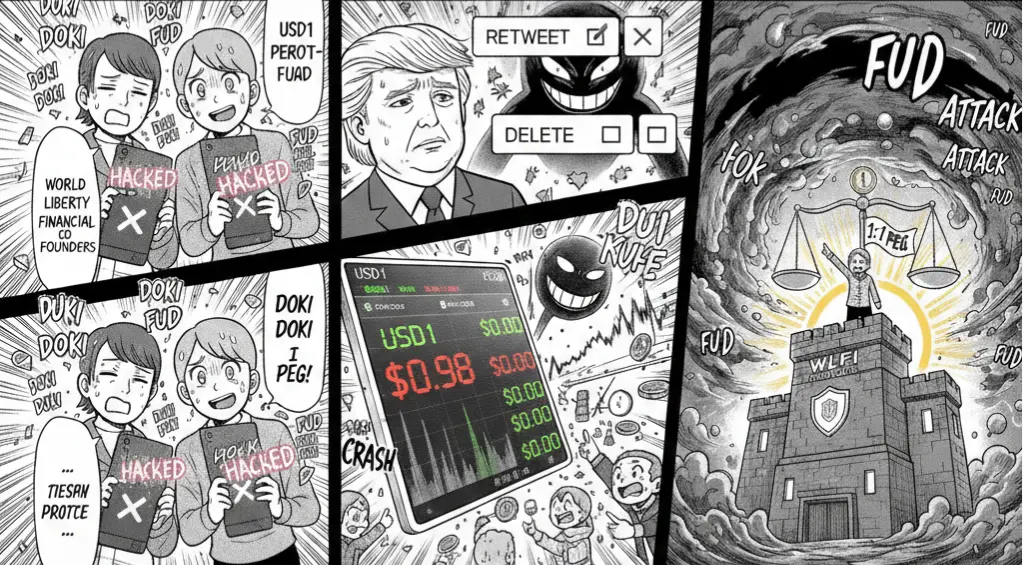

Le 23 février, une stablecoin nommée USD1 a soudainement montré une décote notable sur le marché secondaire.

Les cotations on-chain sont brièvement tombées autour de 0,98 USDT, ce qui a rapidement fait réagir les médias sociaux.

L’équipe du projet World Liberty Financial (WLFI) a ensuite déclaré publiquement qu’il s’agissait d’une « attaque coordonnée », en insistant sur le fait que la réserve et le mécanisme de rachat n’avaient pas été affectés.

Le prix s’est ensuite redressé.

Mais le problème est posé —

Lorsque la « stablecoin » commence à se déprécier, s’agit-il simplement d’un frottement de liquidité ou d’un signe avant-coureur d’une fissure dans la structure de crédit ?

1. Chronologie : du « piquage » à la « théorie de l’attaque »

Selon CoinDesk, The Block, Decrypt, Wu Says Blockchain, PANews, Chain Catcher et autres sources, le déroulement de l’événement est approximativement le suivant :

1️⃣ Fluctuations anormales sur le marché secondaire

- USD1 chute rapidement à proximité de 0,98 dans certains paires de trading

- La dépréciation est de courte durée

- Le prix se redresse ensuite

Contrairement à la déconnexion temporaire de l’USD Coin en 2023 due à un risque bancaire, il n’y a pas eu de choc systémique bancaire évident cette fois.

2️⃣ Réponse officielle de WLFI

WLFI a déclaré :

- Qu’il s’agissait d’une attaque coordonnée de vente à découvert et de manipulation de l’opinion

- Que les réserves n’avaient pas présenté d’anomalies

- Que la fonction de rachat fonctionnait normalement

- Que la structure de peg 1:1 n’avait pas été modifiée

Ces déclarations ont été relayées par Wu Says Blockchain, Chain Catcher et d’autres médias chinois.

3️⃣ Amplification sur les réseaux sociaux

L’événement s’est rapidement propagé sur X (ex-Twitter).

Certains tweets liés ont été supprimés, alimentant davantage les spéculations.

Dans un marché très émotionnel, la suppression est souvent perçue comme un signal plutôt qu’un simple geste technique.

Le problème est donc passé de « la décote est-elle justifiée » à :

- Existe-t-il un risque sur la réserve ?

- Y a-t-il une panique de retrait concentrée ?

- La communication est-elle insuffisante ?

2. La véritable nature de la déconnexion : problème de liquidité ou de solvabilité ?

Pour juger si une stablecoin se décolle de son peg, il faut distinguer deux risques totalement différents.

Le premier est un choc de liquidité.

Dans ce cas, la réserve reste suffisante, le mécanisme de rachat fonctionne, mais une insuffisance de profondeur de marché, un retrait des market makers ou une pression de vente concentrée provoquent un déséquilibre temporaire.

Une fois la mécanique d’arbitrage enclenchée, le prix se rétablit généralement rapidement.

Le second est une crise de solvabilité.

Si la réserve elle-même est défaillante, ou si les actifs sont mal alignés en termes de maturité ou difficilement liquéfiables, la déconnexion ne sera plus une simple fluctuation de marché, mais une réévaluation du bilan.

Dans ce cas, la décote tend à s’amplifier, accompagnée de retards dans le rachat ou d’une perte de confiance.

D’après les informations disponibles, USD1 semble plutôt proche du premier scénario.

Il diffère totalement de la spirale mortelle algorithmique de TerraUSD en 2022.

L’effondrement de l’UST provenait d’un dysfonctionnement du mécanisme, alors que le « piquage » de USD1 ressemble davantage à une défaillance de liquidité à court terme.

Mais cela n’enlève rien à la portée de l’événement.

Car le véritable ancrage d’une stablecoin n’est pas seulement la réserve, mais la confiance du marché.

Une fois cette confiance mise à mal, le prix réagit avant les fondamentaux.

3. La structure de crédit des stablecoins : où se trouve leur « stabilité » ?

Les stablecoins sont essentiellement la « monnaie de base » du marché crypto.

Leur crédibilité repose principalement sur trois modèles :

- Algorithmique

- Collatéralisé

- Centralisé avec réserve de custodie

USD1 appartient à un modèle à réserve centralisée.

Le risque de ce modèle ne réside pas dans l’algorithme, mais dans :

- La transparence des réserves

- La liquidité des actifs

- La structure de maturité

- La profondeur du marché

Dès que le marché doute de la valeur ou de la liquidité des réserves, le prix chute souvent en premier.

C’est très similaire à une « panique dans une banque parallèle » : dès que les déposants commencent à douter, les retraits amplifient le risque.

4. Pourquoi la réaction du marché est-elle si sensible cette fois ?

L’indice de peur était déjà très bas ce jour-là.

Dans un contexte de liquidité tendue :

- Le levier diminue

- La tolérance au risque s’affaiblit

- Le marché est très sensible à l’incertitude

Les stablecoins ne sont pas seulement des outils de trading, ils constituent aussi la base du crédit et de la liquidité.

Une dépréciation peut entraîner une réaction en chaîne :

- Baisse du ratio de collatéralisation

- Déclenchement de liquidations

- Réduction du levier

- Fuite de capitaux vers d’autres actifs

Ainsi, même si le prix se redresse rapidement, le choc psychologique persiste.

5. La « théorie de l’attaque » est-elle crédible ?

WLFI attribue cette volatilité à une « attaque coordonnée ».

Dans le marché crypto, faire du short et manipuler l’opinion ne sont pas rares.

Lorsque la profondeur de marché est faible et que l’émotion est fragile, les prix peuvent être facilement amplifiés.

Mais la pérennité d’une attaque dépend d’un facteur clé :

Les acteurs croient-ils que la réserve est réelle, liquide et durable ?

Si la transparence est totale et que le rachat continue sans problème, l’attaque est difficile à maintenir ;

Si la réserve est opaque ou insuffisante, la panique peut s’auto-entretenir.

6. La différence entre USD1, USDC, USDT et la véritable signification de cette déconnexion

Historiquement, USDC a brièvement chuté à 0,88 dollar en 2023 en raison du risque bancaire, dû à l’exposition à une banque de dépôt et à un rythme de liquidation limité.

Tether a connu plusieurs petites déconnexions, souvent lors de paniques extrêmes ou de retraits massifs, mais la clé pour leur reprise réside dans la continuité du mécanisme de rachat et la capacité à liquider les réserves.

USD1 ressemble davantage à un « test de résistance à la confiance ».

L’événement actuel est plus proche d’un choc de liquidité que d’une crise de solvabilité.

Le rapide rétablissement indique qu’il n’y a pas encore de panique systémique.

Mais ce qui compte vraiment, ce n’est pas le prix à 0,98, mais la perception du marché quant au risque de « stabilité ».

Les stablecoins étant la base monétaire du marché crypto,

lorsque la confiance s’érode, l’impact se propage le long de la chaîne de crédit :

- Diminution du levier

- Réduction du crédit

- Réévaluation des actifs collatéraux

- Fuite vers des actifs traditionnels ou sortie du marché

Même si l’événement est une simple fluctuation à court terme, il augmente le coût du financement et de la liquidité futurs.

La déconnexion n’est jamais qu’une question de prix, c’est une question de valorisation du crédit.

Le prix peut se rétablir rapidement,

mais la confiance, elle, met du temps à revenir.

La déconnexion de USD1 n’évoluera peut-être pas en risque systémique,

mais elle rappelle au marché —

Dans une phase de contraction de liquidité,

la confiance précède toujours le prix.

Et dès que la confiance commence à se réévaluer,

la structure de risque change aussi.

Articles similaires

Le rebond du Bitcoin est faible, Glassnode avertit que la pression de vente pourrait persister dans les prochains mois

Le marché baissier du Bitcoin dure depuis cinq mois, 74% des détenteurs à long terme voient leurs profits diminuer rapidement

Le prix de Polygon peut-il rebondir jusqu'au sommet de janvier ? La stabilité des stablecoins et les revenus des applications pourraient devenir des catalyseurs clés

Le prix du Bitcoin a chuté de 50 % par rapport à son sommet historique, Wall Street et les entreprises augmentent frénétiquement leurs positions

La capitalisation boursière de l'USDT diminue pour le deuxième mois consécutif, ce qui pourrait exercer une pression sur la reprise du marché

Données : CryptoQuant : Le marché à terme Bitcoin dominé par les vendeurs, la pression de vente atteignant le niveau le plus élevé en 3 mois