Penulis: arndxt, enkripsi KOL

Kompilasi: Felix, PANews

Sekarang satu-satunya penggerak GDP adalah kecerdasan buatan, segala sesuatu yang lain sedang menurun, seperti pasar tenaga kerja, kondisi keluarga, daya beli, kemampuan untuk mendapatkan aset, dan lain-lain. Semua orang sedang menunggu apa yang disebut “pembalikan siklus”. Tetapi sebenarnya tidak ada siklus. Faktanya adalah:

- Pasar sekarang tidak memperhatikan fundamental.

- Pengeluaran modal kecerdasan buatan sebenarnya adalah kunci untuk mencegah resesi teknologi.

- 2026 akan datang gelombang likuiditas, sementara konsensus pasar bahkan belum mulai memberi harga untuk itu.

- Ketidaksetaraan adalah angin yang menghambat perkembangan ekonomi makro, memaksa pemerintah untuk mengeluarkan kebijakan.

- Kendala kecerdasan buatan bukan terletak pada GPU, melainkan pada energi.

- Bagi generasi muda, enkripsi mata uang kripto menjadi satu-satunya kategori aset yang memiliki potensi kenaikan yang nyata, sehingga hal itu menjadi berarti.

Jangan salah menilai risiko transformasi ini, dan menginvestasikan dana ke pihak yang salah.

1. Dinamika pasar tidak didorong oleh fundamental

Selama sebulan terakhir, meskipun tidak ada data ekonomi baru yang dirilis, harga mengalami volatilitas yang tajam akibat perubahan nada Federal Reserve.

Probabilitas penurunan suku bunga turun dari 80% menjadi 30% dan kemudian naik lagi ke 80%, sepenuhnya berdasarkan pernyataan individu pejabat Federal Reserve. Ini sejalan dengan situasi di mana aliran dana sistemik di pasar melebihi pandangan makro subjektif.

Berikut adalah beberapa bukti tentang struktur mikro:

Dana yang menargetkan volatilitas secara mekanis mengurangi leverage saat volatilitas meningkat, dan menambah leverage lagi saat volatilitas menurun. Dana-dana ini tidak peduli dengan “ekonomi”, karena mereka hanya menyesuaikan eksposur risiko berdasarkan satu variabel: tingkat volatilitas pasar. Ketika volatilitas meningkat, mereka mengurangi risiko → menjual. Ketika volatilitas menurun, mereka menambah risiko → membeli. Ini menyebabkan penjualan otomatis saat pasar lesu, dan pembelian otomatis saat pasar kuat, sehingga memperbesar fluktuasi dua arah.

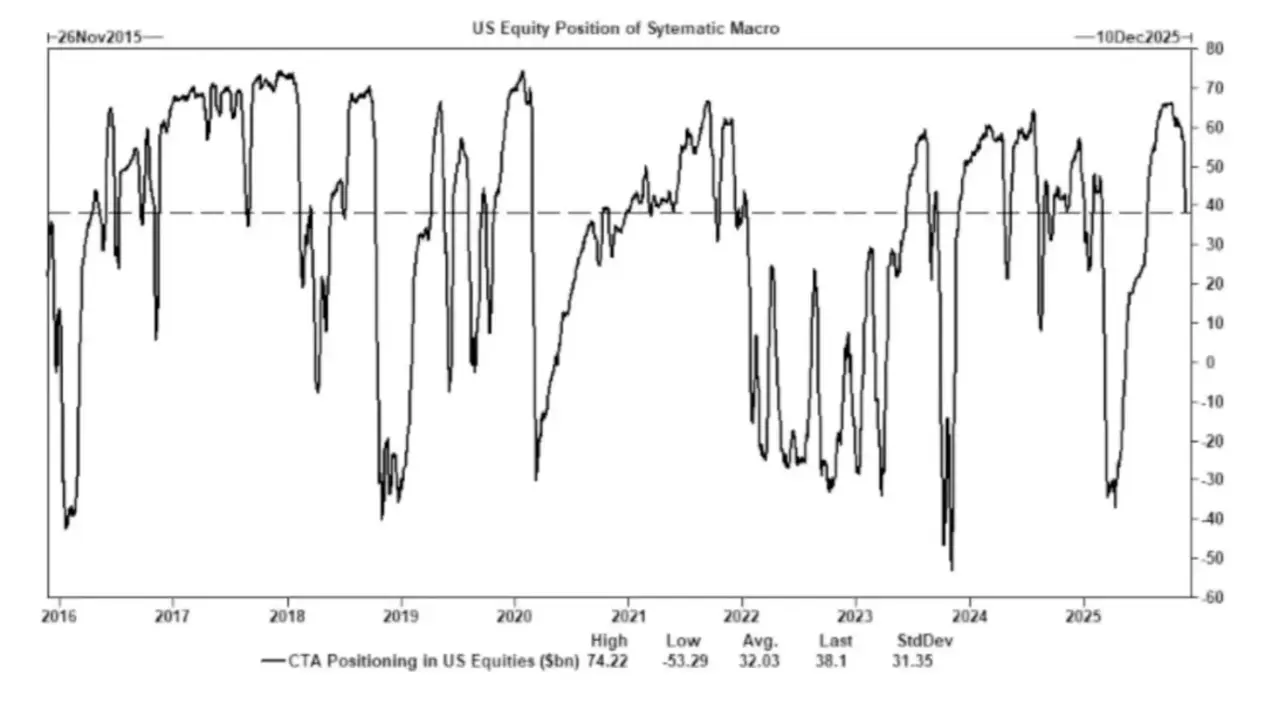

Konsultan Perdagangan Komoditas (CTA) beralih posisi long dan short pada tingkat tren yang telah ditentukan, menyebabkan aliran dana yang dipaksa. CTA mengikuti aturan tren yang ketat:

- Jika harga menembus level tertentu → beli.

- Jika harga turun di bawah tingkat tertentu → jual.

Tidak ada “pandangan” di balik ini, hanya operasi mekanis.

Oleh karena itu, bahkan jika tidak ada perubahan dalam fundamental, ketika cukup banyak trader mengatur order stop loss pada level harga yang sama pada saat yang sama, akan terjadi perilaku beli atau jual yang besar dan terkoordinasi.

Pergerakan dana ini kadang-kadang dapat membuat seluruh indeks berfluktuasi selama beberapa hari berturut-turut.

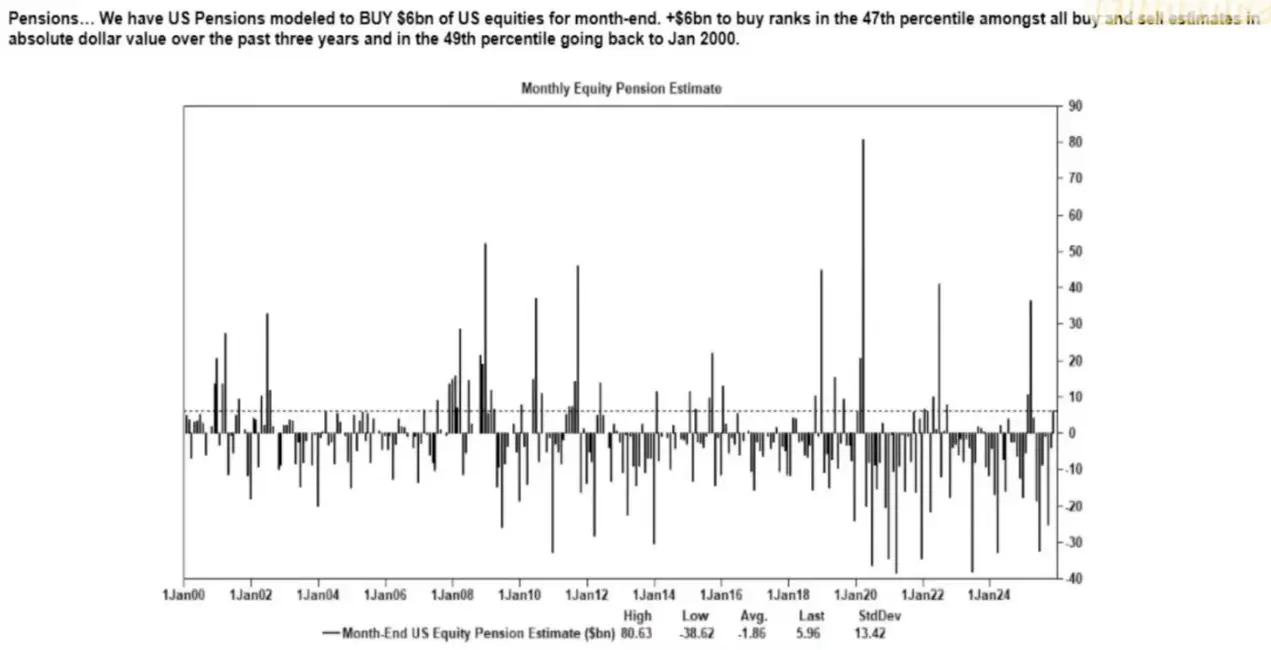

Repurchase saham tetap menjadi sumber tunggal terbesar dari permintaan saham bersih. Di pasar saham, perusahaan yang membeli kembali saham mereka sendiri adalah pembeli bersih terbesar, dengan skala yang melebihi investor ritel, dana lindung nilai, dan dana pensiun. Selama periode jendela pembelian kembali publik, perusahaan secara stabil menyuntikkan miliaran dolar ke pasar setiap minggunya.

Ini menyebabkan:

- Tren kenaikan intrinsik selama periode pembelian kembali

- Kelemahan yang jelas setelah jendela pembelian kembali ditutup

- Permintaan struktural yang tidak terkait dengan data makro

Inilah mengapa bahkan ketika sentimen pasar sangat buruk, harga saham masih bisa naik.

VIX kurva terbalik mencerminkan ketidakseimbangan lindung nilai jangka pendek, bukan “kepanikan”. Dalam keadaan normal, volatilitas jangka panjang (VIX 3 bulan) lebih tinggi daripada volatilitas jangka pendek (VIX 1 bulan). Ketika situasi ini terbalik, yaitu harga kontrak bulan mendatang menjadi lebih tinggi, orang-orang akan menganggap bahwa “emosi kepanikan meningkat.”

Tetapi sekarang, biasanya disebabkan oleh faktor-faktor berikut:

- Permintaan lindung nilai jangka pendek

- Pedagang opsi menyesuaikan eksposur risiko

- Aliran dana mingguan opsi

- Strategi sistematis melakukan hedging di akhir bulan

Ini berarti:

- Indeks VIX melonjak ≠ emosi panik.

- Indeks VIX melonjak = aliran dana lindung nilai.

Perbedaan ini sangat penting karena menunjukkan bahwa volatilitas sekarang dipicu oleh perdagangan, bukan oleh emosi pasar.

Ini menyebabkan lingkungan pasar saat ini lebih sensitif terhadap sentimen pasar dan lebih bergantung pada aliran dana. Data ekonomi telah menjadi indikator lagging untuk harga aset, sementara komunikasi Federal Reserve menjadi faktor pemicu utama volatilitas.

Likuiditas, posisi, dan nada kebijakan sekarang lebih dapat mendorong penemuan harga daripada fundamental.

2. Kecerdasan buatan sedang mencegah resesi total

Kecerdasan buatan telah mulai berperan sebagai penstabil makroekonomi.

Ini secara efektif menggantikan perekrutan berkala, mendukung profitabilitas perusahaan, dan mempertahankan pertumbuhan PDB meskipun dengan fundamental tenaga kerja yang lemah.

Ini berarti bahwa ketergantungan ekonomi AS pada belanja modal kecerdasan buatan jauh melebihi tingkat yang diakui secara terbuka oleh para pembuat kebijakan.

- Kecerdasan buatan sedang menekan permintaan untuk sepertiga tenaga kerja yang berkemampuan rendah dan paling mudah digantikan. Dan ini adalah tempat di mana resesi siklis biasanya paling awal terlihat.

- Peningkatan produktivitas menyembunyikan kemunduran luas pasar tenaga kerja yang seharusnya terlihat. Output tetap stabil karena mesin mengambil alih pekerjaan yang sebelumnya dilakukan oleh tenaga kerja tingkat pemula.

- Perusahaan diuntungkan dari pengurangan jumlah karyawan, sementara keluarga menanggung beban sosial ekonomi. Ini menyebabkan pendapatan beralih dari tenaga kerja ke modal — ini adalah dinamika resesi yang khas, tetapi tertutupi oleh peningkatan produktivitas.

- Pembentukan modal yang terkait dengan kecerdasan buatan secara artifisial mempertahankan ketahanan GDP. Tanpa pengeluaran modal untuk kecerdasan buatan, data keseluruhan GDP akan sangat lemah.

Regulator dan pembuat kebijakan pasti akan mendukung pengeluaran modal kecerdasan buatan melalui kebijakan industri, ekspansi kredit, atau insentif strategis, karena jika tidak, akan terjadi resesi ekonomi.

3. Ketidaksetaraan telah menjadi faktor pembatas makro

Analisis Mike Green (garis kemiskinan sekitar 130.000 hingga 150.000 dolar) memicu penolakan yang kuat, yang menunjukkan seberapa luas masalah ini telah bergema.

Fakta inti adalah:

- Biaya pengasuhan anak lebih tinggi daripada sewa/kredit rumah

- Struktur perumahan sulit untuk diakses

- Generasi baby boomer mendominasi kepemilikan aset

- Kelompok muda hanya memiliki pendapatan, tidak memiliki modal

- Inflasi aset semakin memperburuk kesenjangan setiap tahun

Ketidaksetaraan akan memaksa kebijakan fiskal, posisi regulasi, dan intervensi pasar aset untuk melakukan penyesuaian.

Enkripsi mata uang menjadi alat populasi, menjadi cara bagi kelompok muda untuk mencapai pertumbuhan modal.

4. Batasan kecerdasan buatan terletak pada energi, bukan kekuatan komputasi

Energi akan menjadi topik fokus yang baru. Jika tidak ada perluasan infrastruktur energi yang sesuai, ekonomi kecerdasan buatan tidak akan dapat berkembang. Diskusi seputar GPU mengabaikan kendala yang lebih besar:

- Listrik

- Kapasitas Jaringan Listrik

- Pembangunan energi nuklir dan gas alam

- Infrastruktur pendinginan

- Tembaga dan mineral kunci

- Pembatasan lokasi pusat data

Energi sedang menjadi faktor penghambat dalam perkembangan kecerdasan buatan.

Energi, terutama energi nuklir, gas alam, dan modernisasi jaringan listrik, akan menjadi salah satu bidang investasi dan kebijakan yang paling berpengaruh dalam sepuluh tahun ke depan.

5. Dua jenis ekonomi sedang muncul, kesenjangan semakin melebar

Ekonomi Amerika Serikat sedang terfragmentasi menjadi industri kecerdasan buatan yang didorong oleh modal dan industri tradisional yang padat karya, keduanya hampir tidak memiliki persilangan.

Dua sistem ini memiliki mekanisme insentif yang semakin berbeda:

Ekonomi Kecerdasan Buatan (Skala Besar)

- Tingkat produksi tinggi

- Tingkat keuntungan yang tinggi

- Investasi tenaga kerja ringan

- Perlindungan Strategis

- Daya tarik modal tinggi

ekonomi riil (menyusut)

- Kemampuan penyerapan tenaga kerja lemah

- Tekanan konsumen besar

- Penurunan likuiditas

- Konsentrasi aset tinggi

- Tekanan inflasi tinggi

Perusahaan yang paling berharga dalam sepuluh tahun ke depan akan membangun solusi yang dapat menyelaraskan atau memanfaatkan perbedaan struktural ini.

6. Prospek Masa Depan

- Kecerdasan buatan akan didukung, karena tidak ada pilihan lain, jika tidak akan menyebabkan resesi ekonomi.

- Likuiditas yang dipimpin oleh Kementerian Keuangan akan menggantikan pelonggaran kuantitatif sebagai saluran kebijakan utama.

- Enkripsi mata uang kripto akan menjadi kategori aset politik yang terkait dengan kekayaan antargenerasi.

- Energi akan menjadi kendala nyata bagi kecerdasan buatan, bukan kemampuan komputasi.

- Dalam 12 hingga 18 bulan ke depan, pasar akan tetap dipengaruhi oleh emosi dan aliran dana.

- Ketidakadilan akan semakin mempengaruhi pengambilan keputusan kebijakan.

Baca Juga: Laporan Makro: Bagaimana Trump, Federal Reserve, dan Perdagangan Memicu Volatilitas Pasar Terbesar dalam Sejarah