連邦準備制度理事会(FRB)が段階的に貨幣供給を増やす時代が到来しています!Lyn Aldenは、穏やかな刺激策は資産の爆発的な成長を引き起こすわけではないと指摘しています。

経済学者兼ビットコイン推進者の Lyn Alden は、連邦準備制度が漸進的に貨幣を印刷し、穏やかに資産を刺激していると述べ、大規模な資金供給ではないと指摘しています。希少資産を保有し、楽観的な領域から低配分の領域へバランスを取ることを推奨しています。トランプ大統領はハト派のウォッシュを指名し、3月の利下げ予想は19.9%に低下しました。Alden は、すべての政策は最終的に通貨の価値を下げると述べています。

漸進的貨幣印刷と大規模資金供給の本質的な違い

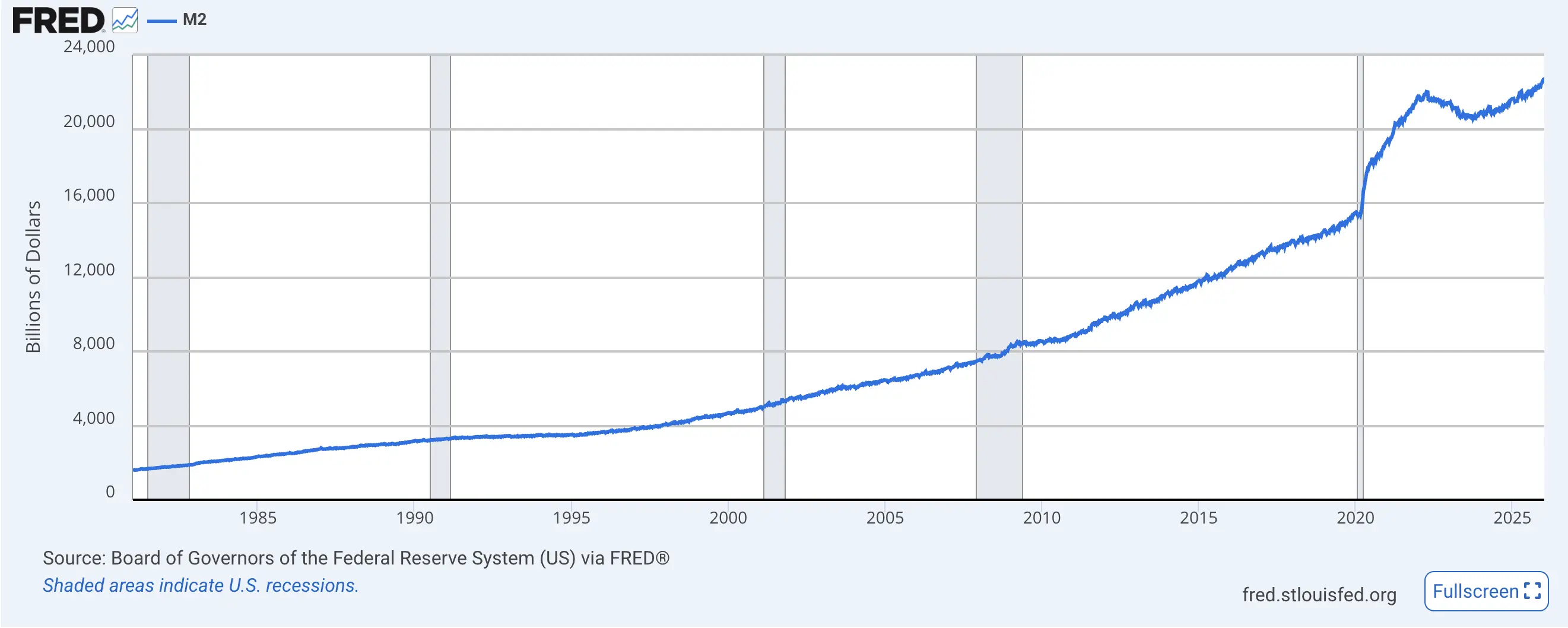

(出典:FRED)

米連邦準備制度は、「漸進的」な貨幣印刷の時代に入りつつあり、これにより資産価格は「穏やかに」刺激されるものの、多くのビットコインコミュニティが期待するような「大規模な貨幣供給」のような激しい動きではありません。経済学者兼ビットコイン推進者の Lyn Alden は述べています。「私の基本的な見通しは、連邦準備制度の予想とほぼ一致しています:資産負債表の成長速度は銀行の総資産や名目国内総生産(GDP)の成長速度とほぼ同じになる、」と2月8日の投資戦略プレゼンテーションで述べ、さらに付け加えました。「全体として、これは高品質の希少資産を保持し続け、過度に楽観的な領域から投資をリバランスして、持ち合い不足の領域にシフトすることを意味します。」

この「漸進的貨幣印刷」と「大規模資金供給」の違いは非常に重要です。大規模資金供給は、短期間に資産負債表を大きく拡大することを指し、例えば2020年のパンデミック期間中に数兆ドルを印刷したことが該当します。この操作はドルの購買力を急速に低下させ、すべての資産価格を暴騰させました。ビットコインはその時期に1万ドルから6.9万ドルへと急騰し、その恩恵を受けました。

一方、漸進的貨幣印刷は、経済成長の自然な速度に合わせて通貨供給を拡大することです。名目GDPが年4%増加すれば、連邦準備制度の資産負債表も同じく4%増加します。この拡大は、既存の通貨システムを維持するためだけのものであり、追加的な刺激ではありません。資産価格への影響は非常に限定的であり、貨幣供給の増加が経済成長に吸収されるため、明確な流動性の溢れ出し効果は生じません。

Alden は、連邦準備制度が量的緩和政策を実施しているかどうかは純粋に意味論の問題だと考えています。なぜなら、すべての政策は最終的に通貨の価値を下げる結果になるからです。この哲学的見解は、法定通貨制度の本質を明らかにしています。名目上の引き締めや緩和に関わらず、長期的なトレンドは通貨供給の増加と購買力の低下です。違いは、価値の下落の速度にあるだけであり、下落するかどうかではありません。

漸進的貨幣印刷の三つの特徴

経済成長に速度を合わせる:資産負債表の拡大速度は名目GDPの成長とほぼ一致

追加の流動性を生まない:新たな貨幣は経済成長に吸収され、溢れ出し効果はない

資産の穏やかな上昇:2020年の大規模QEと比べて推進力ははるかに低い

ビットコインコミュニティにとって、これは期待値を調整すべきシグナルです。多くのビットコイン保有者は、連邦準備制度が大規模QEを再開し、ビットコインを再び暴騰させることを期待しています。しかし、Alden の分析は、短期的にはそのシナリオはあまり現実的ではないことを示しています。連邦準備制度は、穏やかな拡張政策を採る可能性が高く、これがビットコインの支援には限定的です。投資家は「貨幣印刷のブル市場」への期待を下げ、ビットコイン自身のファンダメンタルズ(機関採用、ETF流入、用途拡大など)に注目すべきです。

M2貨幣供給量のグラフを見ると、連邦準備制度の貨幣供給指標M2は継続的に成長しています。この増加は爆発的なものではなく、安定した穏やかな曲線です。これがAldenが言う「漸進的貨幣印刷」の視覚的表現です。2020-2021年のM2の急激な上昇と比べると、現在の増加曲線ははるかに緩やかです。

ウォッシュ鷹派指名が政策不確実性を高める

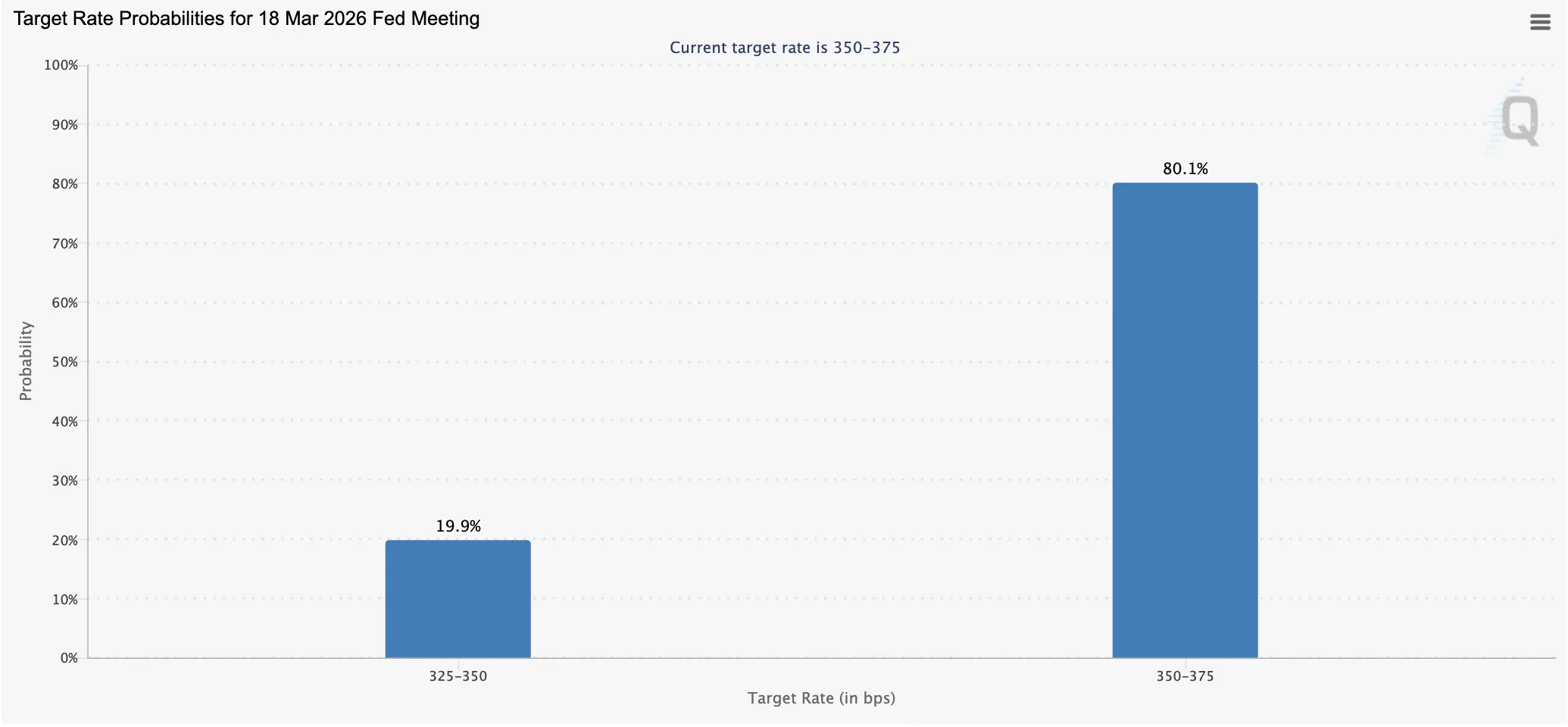

(出典:CME Fed Watch)

以前、トランプ大統領は Kevin Warsh を次期連邦準備制度理事会(FRB)議長に指名し、市場のトレーダーの間で大きな波紋を呼びました。彼らは、他の候補者と比較してウォッシュは利上げに対してよりハト派的だと考えています。金利政策は暗号資産価格に影響します。一般的に、貨幣供給を増やして信用を拡大することは資産にとって好材料とされ、逆に金利を引き上げて貨幣供給を縮小することは経済の鈍化と価格下落をもたらすと見なされます。

約19.9%のトレーダーは、3月の次回連邦公開市場委員会(FOMC)会合で利下げが行われると予測しており、先週土曜日のCME Fedwatchのデータの23%を下回っています。この予想の低下は、ウォッシュの鷹派指名の効果を直接反映しています。市場は、ウォッシュが就任すれば利下げの可能性が大きく低下し、連邦準備制度は長期的に高金利政策を維持する可能性が高いと見ています。

パウエルのFRB議長任期は2025年5月に満了しますが、ウォッシュは未だ米国上院の承認を得ておらず、次期議長となる見込みです。これにより、2026年の金利政策の動向に対する投資家の不確実性が高まっています。この権力交代の不確実性自体が市場リスク要因です。ウォッシュの承認手続きが遅延したり抵抗に遭ったりすれば、FRBは数か月間リーダーシップの空白状態に置かれる可能性があります。

パウエルは12月のFOMC後の記者会見で、「短期的にはインフレリスクは上向き、雇用リスクは下向きであり、状況は厳しい。政策にリスクフリーな道はない」と述べました。この曖昧な表明は、パウエルの任期中に頻繁に見られ、市場は明確な予測を形成しにくくしています。ウォッシュが就任すれば、その鷹派の立場は少なくともより明確な政策方向を示し、リスク資産には不利ですが、その確実性自体には価値があります。

希少資産の配分は楽観から低配分へシフト

Alden の投資アドバイスは非常に実践的です。高品質の希少資産を保有し、過度に楽観的な領域から投資をリバランスして、持ち合い不足の領域にシフトすることを推奨しています。この戦略は、現在の環境に特に適しています。希少資産にはビットコイン、金、優良株、不動産など、供給が限定され需要が安定している資産が含まれます。漸進的貨幣印刷のモデル下では、これらの資産は穏やかに価値を増し、暴騰はしないもののインフレに勝つことができます。

「過度に楽観的な領域からリバランスする」ことが重要な提言です。現在、どの領域が過度に楽観的か?2025年に大きく上昇したAI株は過大評価されている可能性があります。迷惑コインやアルトコインの中には、基本的なファンダメンタルズの裏付けなしに投機的に買われているものもあります。これらは Alden が減持を示唆している領域です。逆に、持ち合い不足の領域には、伝統的なバリュー株、過小評価された商品、熊市で過剰に売り叩かれた優良暗号資産などが含まれる可能性があります。

ビットコインについては、Alden のフレームワークは明確なポジショニングを提供します。それは希少資産であり、保有価値はありますが、連邦準備制度の政策によって暴騰を期待すべきではありません。ビットコインの上昇には、機関採用の加速、ETF資金の継続的流入、用途拡大などのファンダメンタルズの改善が必要です。これらの要素が整えば、漸進的貨幣印刷環境下でもビットコインは他の資産を上回る可能性があります。ただし、流動性に依存した期待だけでは失望も避けられません。

マクロ戦略として、Alden の提案はバランス重視であり、極端な見方をしないことです。彼女は全てを空売りしたり、全面的に買い推ししたりしていません。選択的な資産配分と動的なリバランスを強調しています。この実用的な姿勢は、現在の高い不確実性の環境下で最適な戦略となる可能性があります。盲目的に楽観や悲観に偏ると、機会を逃したり不必要な損失を被ったりするリスクがあります。評価と予想に基づいてポジションを調整することで、さまざまな市場環境においても競争力を維持できます。

連邦準備制度の長期的な影響について、Alden の「意味論の問題」論は深く考える価値があります。名目上のQEやQT、あるいは中立的な政策であっても、法定通貨制度の内在的なロジックは、長期的に貨幣供給が拡大し続けることを決定しています。この構造的な貨幣の価値下落トレンドこそが、ビットコインなどのハード資産の長期的価値の根幹です。短期的には政策の劇的な変化による暴騰は期待できませんが、長期的には、法定通貨の価値下落に対するヘッジとしてのビットコインの需要は持続的に増加していくでしょう。

関連記事

ビットコイン価格発見権がCMEに移行?機関資金がBTCの価格形成ロジックと世界的なマクロ経済との連動を再構築

AI恐慌の衝撃が暗号市場を襲う:ETH、SOL、XRPが集団で下落、BTCのレンジ相場拡大に伴う下落の見通し

XRPの本日のニュース:3週間ぶりの安値1.35ドル、AIと関税の悪材料が重なる