Economista e defensor do Bitcoin Lyn Alden afirma que o Federal Reserve está a entrar numa fase de impressão de dinheiro gradual, estimulando os ativos de forma moderada, sem uma grande injeção de liquidez. Recomenda-se manter ativos escassos, equilibrando de setores otimistas para posições mais conservadoras. Trump nomeou o hawkish Warsh, com expectativa de corte de juros em março reduzida para 19,9%. Alden afirma que todas as políticas acabarão por desvalorizar a moeda.

Diferença essencial entre impressão gradual de dinheiro e injeção massiva de liquidez

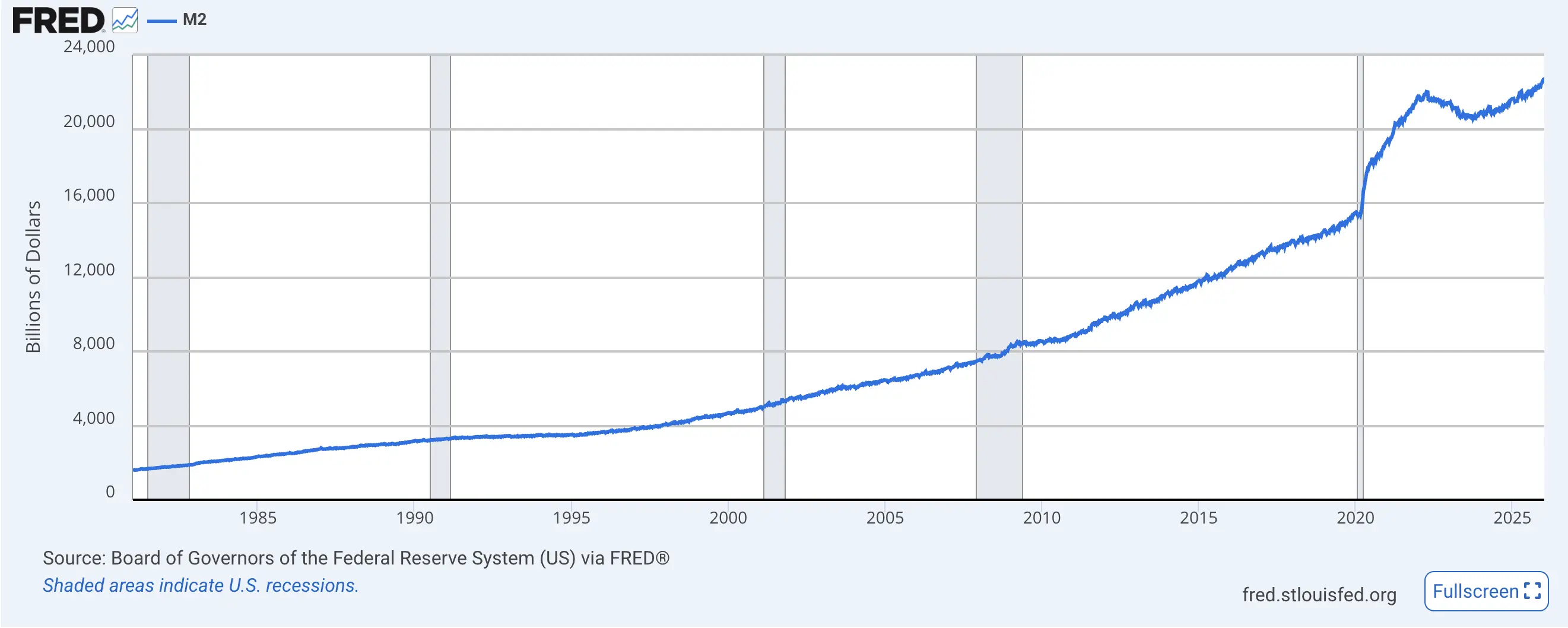

(Fonte: FRED)

O Federal Reserve dos EUA está a entrar numa era de impressão de dinheiro “gradual”, que irá estimular os preços dos ativos de forma “moderada”, mas não de forma tão intensa como muitos no setor do Bitcoin esperam de uma “impressão massiva”. Segundo Lyn Alden, economista e defensora do Bitcoin, “a minha previsão básica está bastante alinhada com a do Federal Reserve: ou seja, o crescimento do balanço patrimonial será aproximadamente igual ao crescimento do total de ativos bancários ou do Produto Interno Bruto (PIB) nominal”, afirmou na apresentação de estratégia de investimento a 8 de fevereiro, acrescentando: “No geral, isto significa que continuo a preferir manter ativos escassos de alta qualidade e a reequilibrar os investimentos de setores excessivamente otimistas para setores com menor peso.”

A distinção entre “impressão gradual” e “injeção massiva” de liquidez é crucial. A injeção massiva refere-se à expansão significativa do balanço do Fed em curto espaço de tempo, como durante a pandemia de 2020, quando foram impressos trilhões de dólares em poucos meses. Essa operação reduz rapidamente o poder de compra do dólar, impulsionando os preços de todos os ativos, sendo o Bitcoin, que subiu de 10.000 para 69.000 dólares nesse período, um beneficiário direto.

A impressão gradual, por outro lado, ocorre à velocidade do crescimento económico natural. Se o PIB nominal cresce 4% ao ano, o balanço do Fed também aumenta 4%, apenas para manter o funcionamento do sistema monetário existente, sem estímulo adicional. O efeito sobre os preços dos ativos é limitado, pois o aumento da oferta monetária é absorvido pelo crescimento económico, sem gerar efeitos de liquidez excessiva.

Alden acredita que a questão de o Fed estar ou não a implementar uma política de flexibilização quantitativa (QE) é puramente semântica, pois todas as políticas acabam por levar à desvalorização da moeda. Essa visão revela a essência do sistema fiduciário: independentemente de ser considerado apertado ou expansionista, a tendência de longo prazo é o aumento da oferta monetária e a diminuição do poder de compra. A única diferença está na velocidade dessa desvalorização, não na sua existência.

As três principais características da impressão gradual de dinheiro

Velocidade compatível com o crescimento económico: crescimento do balanço do Fed acompanha o crescimento do PIB nominal

Sem gerar liquidez adicional: a nova moeda é absorvida pelo crescimento económico, sem efeitos de spillover

Aumento moderado dos ativos: impulso muito inferior ao QE massivo de 2020

Para a comunidade do Bitcoin, isto é um sinal de que as expectativas devem ser ajustadas. Muitos detentores de Bitcoin esperam que o Fed reinicie o QE massivo, impulsionando uma nova alta do Bitcoin. Contudo, a análise de Alden indica que esse cenário é pouco provável a curto prazo. O Fed é mais provável de adotar uma política de expansão moderada, que tem um efeito de suporte limitado ao Bitcoin. Os investidores devem reduzir as expectativas de um “bull market de impressão de dinheiro” e focar nos fundamentos do próprio Bitcoin (como adoção institucional, fluxos para ETFs, expansão de casos de uso).

Analisando o gráfico da oferta de moeda M2, verifica-se que a oferta monetária do Fed continua a crescer. Esse crescimento não é explosivo, mas sim uma curva estável e moderada. Essa é a representação visual do que Alden chama de “impressão gradual”. Em comparação com o aumento acentuado de M2 em 2020-2021, a curva atual é muito mais suave.

Nomeação hawkish de Warsh aumenta a incerteza na política

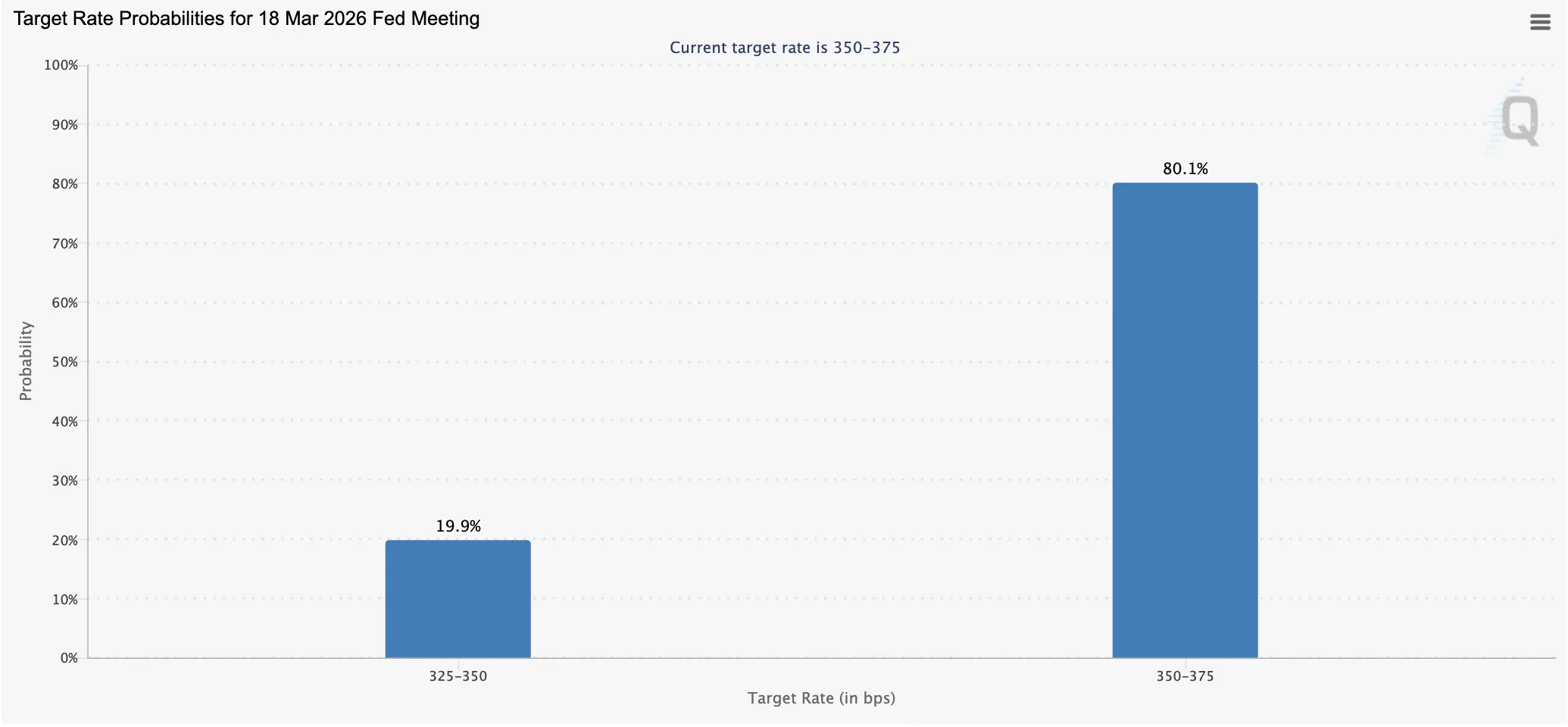

(Fonte: CME Fed Watch)

Anteriormente, o presidente dos EUA, Trump, nomeou Kevin Warsh para a presidência do Federal Reserve, o que gerou grande impacto nos mercados. A perceção é que Warsh é mais hawkish em relação às taxas de juro do que outros candidatos ao cargo. As políticas de taxas influenciam o preço das criptomoedas. Geralmente, aumentar a oferta de dinheiro e expandir o crédito é visto como positivo para os ativos, enquanto subir as taxas de juro e contrair a oferta monetária tende a desacelerar a economia e a pressionar os preços para baixo.

Cerca de 19,9% dos traders preveem uma redução de juros na próxima reunião do Comitê Federal de Mercado Aberto (FOMC) em março, uma redução inferior aos 23% previstos na semana passada pelo CME Fedwatch. Essa diminuição na expectativa reflete diretamente o efeito hawkish da nomeação de Warsh. O mercado acredita que, se Warsh for confirmado, a probabilidade de corte de juros diminuirá significativamente, e o Fed manterá uma política de juros elevados por mais tempo.

O mandato de Powell como presidente do Fed expira em maio de 2025, e Warsh ainda não foi confirmado pelo Senado dos EUA, o que aumenta a incerteza sobre a direção da política de juros em 2026. Essa incerteza na transição de poder é, por si só, um fator de risco para o mercado. Se a confirmação de Warsh for atrasada ou enfrentar resistência, o Fed poderá ficar meses sem liderança efetiva.

Após a reunião de dezembro do FOMC, Powell afirmou: “No curto prazo, o risco de inflação tende a subir, enquanto o risco de emprego tende a diminuir, a situação é desafiadora. Não há uma política sem riscos.” Essa postura ambígua é comum na sua presidência, dificultando a formação de expectativas claras pelo mercado. Se Warsh for confirmado, sua postura hawkish oferecerá uma orientação mais definida, embora seja negativa para ativos de risco, a própria certeza tem valor.

Rebalanceamento de ativos escassos de otimistas para posições mais conservadoras

A recomendação de investimento de Alden é altamente prática: manter ativos escassos de alta qualidade e reequilibrar os investimentos de setores excessivamente otimistas para setores com menor peso. Essa estratégia é especialmente relevante no cenário atual. Ativos escassos incluem Bitcoin, ouro, ações de valor e imóveis, que têm oferta limitada e demanda estável. No modo de impressão gradual, esses ativos irão valorizar-se moderadamente, não explodindo, mas superando a inflação.

“O reequilíbrio de setores excessivamente otimistas” é uma recomendação-chave. Quais setores estão atualmente excessivamente otimistas? As ações de IA, que tiveram uma valorização significativa em 2025, estão com avaliações elevadas; algumas memecoin e altcoins, sem fundamentos sólidos, continuam a ser alvo de especulação. Esses setores são os que Alden sugere reduzir posições. Por outro lado, setores com menor peso podem incluir: ações de valor tradicionais, commodities subavaliadas e ativos digitais de alta qualidade que sofreram vendas excessivas em bear markets.

Para o Bitcoin, a estrutura de Alden oferece uma posição clara: é um ativo escasso, que vale a pena manter, mas não se deve esperar uma alta impulsionada por políticas do Fed. A valorização do Bitcoin depende de melhorias nos seus fundamentos, como adoção institucional acelerada, fluxos contínuos para ETFs, expansão de casos de uso. Se esses fatores se concretizarem, mesmo num ambiente de impressão gradual, o Bitcoin poderá superar outros ativos. Mas, se depender apenas de liquidez, a decepção será inevitável.

Do ponto de vista macro, a recomendação de Alden é de equilíbrio, não de otimismo extremo. Ela não preconiza uma visão pessimista de tudo, nem uma visão excessivamente otimista. Em vez disso, enfatiza uma alocação seletiva e uma rebalanço dinâmico. Essa postura pragmática pode ser a estratégia mais adequada num cenário de elevada incerteza. Ser excessivamente otimista ou pessimista pode levar a perder oportunidades ou a suportar perdas desnecessárias. Ajustar posições com base em avaliações e expectativas é a melhor forma de manter competitividade em diferentes ambientes de mercado.

Quanto ao impacto de longo prazo das políticas do Fed, a teoria de Alden de que tudo é uma questão de semântica é uma reflexão importante. Seja QE, QT ou políticas neutras, a lógica do sistema fiduciário determina que a oferta de moeda tende a expandir-se a longo prazo. Essa estrutura de desvalorização estrutural da moeda é precisamente o que confere valor de longo prazo ao Bitcoin e outros ativos “hard”. Embora no curto prazo não haja uma valorização explosiva devido a mudanças políticas, a longo prazo, o Bitcoin, como proteção contra a desvalorização fiduciária, continuará a ter uma procura crescente.