Отчет по производным за 3 квартал: якорь и лимит, понимание структуры ставки финансирования

Короче говоря:

С ростом децентрализованных платформ деривативов, таких как Hyperliquid, и запуском торговли процентными ставками Pendle, рынок процентных ставок криптовалюты продолжает развиваться. В частности, две структурные силы могут быть отнесены к динамике рынка процентных ставок, создавая предсказуемые торговые возможности:

- Якорная точка формулы (нижний предел): Формула бессрочных своп-контрактов включает компонент ставки, который заставляет ставки сосредотачиваться около 0,01% (положительное отклонение). Данные показывают, что в третьем квартале 2025 года более 92% ставок на финансирование будут положительными.

- Действия трейдеров: Не ставьте на постоянные отрицательные процентные ставки. Эта формула активно способствует росту процентных ставок.

- Капитал для арбитража (верхний предел): включает десятки миллиардов долларов институционального капитала, включая участников, таких как Ethena, которые немедленно шортят высокопремиальные контракты при резком росте процентных ставок.

- Действия трейдеров: не ожидайте, что высокие ставки будут длиться долго. Резкий рост кратковременен, так как арбитражные действия быстро вернут премии и ставки к базовому уровню 0,01%.

По сравнению с Binance и Hyperliquid, ставка финансирования на BitMEX наиболее стабильна, количество раз, когда она достигает 0,01%, выше, чем на других биржах. Что касается волатильности, значение бета для ETH выше, чем для BTC.

Чтобы добиться успеха в торговле с использованием комиссионных ставок, необходимо понимать структуру рынка, а не рыночные эмоции.

Введение

Девять лет назад BitMEX изобрел бессрочные контракты, что кардинально изменило способ торговли криптовалютами. В нашем предыдущем квартальном отчете по деривативам «Эволюция фондовой ставки: девятилетний анализ фондовой ставки BitMEX XBTUSD» мы подробно описали, как он развивался из высоковолатильного спекулятивного инструмента в зрелый и стабильный рынок. Сейчас мы становимся свидетелями следующего этапа этой эволюции: появления специализированного рынка торговли фондовыми ставками.

Торговля с использованием финансирования позволяет трейдерам спекулировать на ценах и торговать основными механизмами самого рынка. Но что движет этими механизмами? В этом отчете мы глубоко исследуем динамику рынка бессрочных контрактов и формулу финансирования, чтобы предоставить криптовалютным трейдерам важные инсайты.

Наши результаты исследований указывают на два мощных фактора, влияющих на ставку финансирования: притяжение, основанное на формуле 0.01% / 8 часов для ставки финансирования, и огромная сила арбитражного капитала институциональных инвесторов, обеспечивающая исполнение этой формулы. Этот отчет будет основан на данных третьего квартала 2025 года и исследует эти выводы, предоставляя трейдерам несколько ключевых моментов на основе этого структурного понимания.

Обзор девятилетней эволюции процентной ставки по фондам

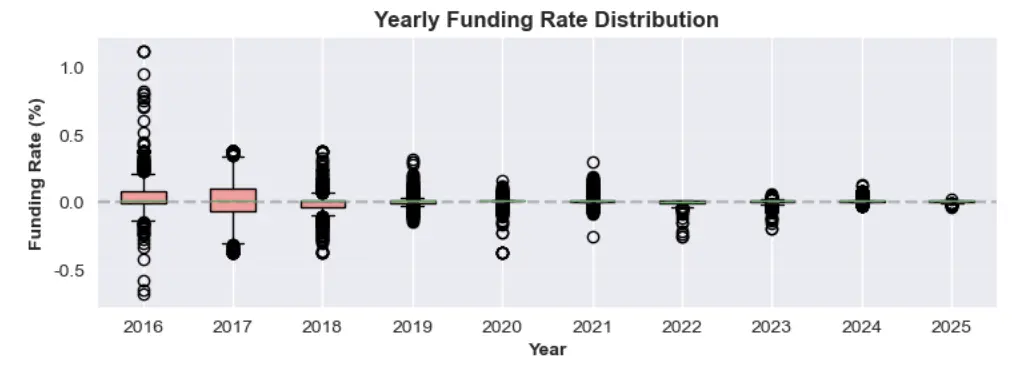

Как мы обсуждали в предыдущем отчете, рынок криптофинансирования для основных токенов, таких как биткойн, уже стал зрелым. В ранний бычий рынок бессрочных контрактов ставка финансирования биткойна часто превышала 0,2% за 8 часов, что соответствует годовой процентной ставке более 200%.

Рисунок 1: Распределение годовой процентной ставки с 2016 по 2025 год

На протяжении многих лет, с углублением рынка и притоком большего институционального капитала, эта волатильность постепенно снижается. Цикл 2024-2025 годов установил новую норму: средняя ставка финансирования в настоящее время стабильно колеблется вокруг базового уровня 0,01%/8 часов. Эта ситуация возникает, когда премия по бессрочным контрактам очень низка, что приводит к тому, что ставка по умолчанию привязана к ее компоненту процентной ставки — это признак системной эффективности финансового рынка.

Анализ структуры комиссии за средства

Почему на рынке процентных ставок произошли столь резкие изменения? Это явление можно объяснить двумя ключевыми факторами:

- Формула ставки финансирования гласит, что когда цена бессрочного контракта не сильно отклоняется от цены спота, ставка по умолчанию составляет базовую процентную ставку 0,01%/8 часов.

- Большие суммы денежных средств используются для спот-торговли, чтобы получить высокие процентные ставки.

Давайте более подробно обсудим эти концепции.

Фактор 1: Якорь формулы (скрытое положительное отклонение)

Финансирование фьючерсного контракта предназначено для поддержания соответствия между ценой контракта и спотовой ценой базового актива. На BitMEX и некоторых других биржах финансирование рассчитывается каждые восемь часов, и формула расчета включает два основных компонента: индекс премии и процентную ставку, которые сбалансированы с помощью механизма ограничения.

Универсальная формула финансирования для бирж, таких как BitMEX, Binance и Hyperliquid, составляет:

F=P+clamp(I−P,−0,05%,0,05%)***

Ниже приведено подробное объяснение каждой части формулы.

- Финансовая ставка (F): Регулярные выплаты между держателями длинных и коротких позиций по бессрочным своп-контрактам.

- Средний индекс премии (P): Оценивает рыночные настроения, отслеживая разницу между ценами вечных контрактов и спотовыми ценами. Рассчитывается как среднее значение за период финансирования.

- Если P положительное, это означает, что контракт торгуется с премией (выше спотовой цены). Длинная позиция платит короткой позиции.

- Если P отрицателен, это означает, что контракт торгуется с дисконтированием (ниже спотовой цены). Шорты платят лонгам.

- Процентная ставка (I): фиксированная ставка, обычно устанавливаемая на 8 часов 0.01% (или годовая ставка 10.95%). 0.01%/ первоначально была установлена BitMEX для стимулирования арбитражных трейдеров предоставлять ликвидность.

- Функция зажатия clamp(x, min, max): механизм буферизации, используемый для обеспечения того, чтобы разница между ставкой и индексом премии (I−P) не была слишком большой. Верхний предел разницы составляет +0,05%, нижний предел - -0,05%, чтобы предотвратить чрезмерные колебания ставки финансирования.

Ситуация 1: Небольшая премия/дисконт, ставка финансирования = 0,01%/8 часов

Одной из ключевых особенностей этой формулы является то, что она может стабилизировать ставку финансирования на уровне базовой ставки (0.01%), когда рынок относительно спокоен.

Золотое правило: пока средний индекс премии (P) остается в диапазоне -0.04% до +0.06%, ставка финансирования (F) будет ровно 0.01%.

В этом диапазоне функция Clamp может идеально компенсировать премию или скидку, возвращая фондовую ставку к процентной ставке по умолчанию.

Пример A: Небольшая премия

Предположим, что средний индекс премии (P) составляет +0,02%.

- Вычисление разницы: I−P=0.01%−0.02%=−0.01%

- Применение функции обрезки: Поскольку -0.01% находится в диапазоне [-0.05%, +0.05%], обрезанное значение составляет -0.01%.

- **Расчет конечной ставки: **F=P+( ограниченное значение )=0.02%+(−0.01%)=0.01%

Пример B: Небольшая скидка

Теперь предположим, что средний индекс премии (P) составляет -0,03%.

- Вычисление разницы: I−P=0.01%−(−0.03%)=0.04%

- Применение функции зажатия: Поскольку 0,04% находится в пределах [-0,05%, +0,05%], следовательно, значение зажатия составляет 0,04%.

- Вычисление конечной процентной ставки: F=P+( ограниченное значение )=−0.03%+0.04%=0.01%

Эти два примера показывают, что независимо от того, немного выше или ниже средний индекс премии (P) по сравнению с фондовой ставкой, конечная ставка всегда составляет 0,01%.

Сценарий 2: Положительное отклонение (период скидки, ставка финансирования положительная)

Ключевым моментом в дизайне многих бессрочных контрактов является их врожденное положительное отклонение. Это означает, что даже если цена контракта немного ниже, длинные позиции обычно все равно выплачивают небольшую сумму коротким позициям. Это связано с тем, что фиксированная положительная ставка (I=0.01%) выполняет роль нижней границы.

Это также объясняет, почему ставка финансирования обычно является небольшой положительной величиной (например, 0,005%), а не отрицательной.

Пример: Скидка на бессрочный контракт с положительной ставкой финансирования

Предположим, что рынок медвежий, средний индекс премии (P) упал до -0.045%.

- Вычисление разницы: I−P=0.01%−(−0.045%)=0.055%

- Функция ограничения применения: Разница 0.055% превышает верхний лимит функции ограничения. Поэтому функция ограничения принудительно снизит это значение до максимума 0.05%.

- Расчет окончательной ставки: F=P+( ограничивающее значение )=−0.045%+0.05%=0.005%

В этом примере, несмотря на то что цена торговых вечных контрактов ниже спотовой цены, ставка финансирования все еще положительна. Быки продолжают платить медведям, что указывает на структурное предпочтение, благоприятствующее коротким позициям с положительным предпочтением.

Сцена три: Когда ставка финансирования становится нулевой или отрицательной

Чтобы сделать ставку на финансирование нейтральной или отрицательной, рыночная скидка должна быть достаточной, чтобы преодолеть положительное смещение, вызванное процентной ставкой.

- Когда индекс премии (P) составляет -0.05%, ставка финансирования становится 0.00%.

- I−P=0,01%−(−0,05%)=0,06%

- Ограничение значения установлено на 0.05%

- F=P+( ограничивающее значение )=−0.05%+0.05%=0.00%

- Когда средний индекс премии (P) падает ниже -0.05%, ставка финансирования становится отрицательной. Например, если P=-0.10%, ставка финансирования станет отрицательной, шорты начнут платить длинным, чтобы стимулировать покупки, и контрактная цена вернется к цене спота.

Фактор 2: Огромный капитал для арбитража процентных ставок

Формула ставки финансирования определяет правила, а арбитражный капитал отвечает за их выполнение. В настоящее время общий объем открытых контрактов основных токенов (биткойн, эфир, Solana) на крупнейших криптовалютных биржах достиг сотен миллиардов долларов. От торговых компаний до таких DeFi-протоколов, как Ethena, участники арбитража располагают десятками миллиардов долларов, которые могут быть немедленно использованы, как только ставка финансирования станет привлекательной. Когда цена бессрочных контрактов показывает высокий премиум, эти учреждения продают бессрочные контракты и покупают спотовые активы, чтобы получить высокую ставку финансирования, тем самым сжимая премиум.

Рис. 2: Общая заблокированная стоимость Ethena (USDe) на 25 сентября 2025 года и общий объем открытых контрактов BTC, ETH и SOL на крупных криптовалютных биржах.

Рисунок 2 четко демонстрирует, как USDe от Ethena (основная платформа для арбитража процентных ставок) играет важную роль в объяснении краткосрочных высоких процентных ставок. Левый круговой график показывает, что Ethena (USDe) имеет 78.3 миллиарда долларов США незадействованных средств. Правый круговой график показывает общий объем незакрытых контрактов на различных биржах (по состоянию на 21 сентября 2025 года), составивший 65.7 миллиарда долларов США. Сравнивая два круговых графика, можно четко увидеть, что такие единичные протоколы, как Ethena, играют огромную роль — их незадействованный объем средств составляет 12% от общего объема незакрытых контрактов на рынке.

Каждый раз, когда ставка финансирования становится привлекательной, учреждения используют свои доступные средства для получения прибыли. Эта стратегия арбитража будет снижать высокие ставки финансирования.

Короче говоря, большие неразвернутые пуллы капитала служат верхним пределом для ставок на капитал, предотвращая их длительное нахождение на высоком уровне.

Обзор ставок финансирования за третий квартал 2025 года

Чтобы проанализировать, действительно ли верна теория о нижнем и верхнем пределах ставок финансирования, мы проанализировали данные ставок финансирования за третий квартал 2025 года от BitMEX, Binance и Hyperliquid. Это подтвердило две основные теории, обсужденные в предыдущем разделе:

- Ставка финансирования остается положительной большую часть времени; это обусловлено структурным положительным смещением в формуле расчета.

- Коэффициент финансирования редко может поддерживаться на уровне, значительно превышающем 0,01%, поскольку значительные арбитражные средства от таких учреждений, как Ethena, будут вмешиваться, сжимая высокую премию.

Рисунки 3 и 5 показывают исторические данные о процентных ставках на финансирование BTC и ETH за третий квартал 2025 года, что подтверждает наши две ключевые находки. Во-первых, процентные ставки на финансирование на этих трех платформах оставались положительными большую часть этого квартала, что является прямым следствием структурного положительного смещения формулы. Во-вторых, это указывает на то, что процентные ставки на финансирование на BitMEX и Binance постоянно были привязаны к базовой линии около 0,01%, что отражает мощный эффект арбитражного капитала.

Стоит отметить исключение Hyperliquid, чьи ставки финансирования демонстрируют значительную волатильность и часто поднимаются до уровней, значительно превышающих этот базовый уровень — мы проанализируем это явление в следующем разделе.

Рис. 3: Динамика различий в ставках финансирования BTC на различных биржах в третьем квартале 2025 года. Hyperliquid (красный) демонстрирует значительную волатильность, и резкие повышения обычно превышают предел в 0,01%. В сравнении, BitMEX (оранжевый) и Binance (синий) предлагают более стабильную среду ставок.

Рисунок 4: Распределение ставок финансирования BTC на различных биржах за третий квартал 2025 года.

Рисунок 5: Сравнение ETH funding rate за третий квартал 2025 года, показывающее аналогичный поведенческий паттерн, как и BTC. Высокая ликвидность (красный) характеризуется высокой волатильностью и частыми значительными колебаниями, в то время как BitMEX (оранжевый) и Binance (синий) поддерживают более стабильную и предсказуемую процентную среду.

Рисунок 6: Распределение ставок на финансирование Ethereum на BitMEX, Binance и Hyperliquid в третьем квартале 2025 года. На графике показано, что наиболее распространенные ставки на финансирование Ethereum на трех биржах составляют 0,01%, при этом BitMEX наиболее стабильна, а Hyperliquid имеет наибольшую волатильность.

Различия в ставках финансирования между биржами: стабильность vs. волатильность

Анализ процентной ставки средств на платформах BitMEX, Hyperliquid, Binance и Hyperliquid для биткойнов (BTC)

$BTC данные по ставкам на капитал (третий квартал 2025 года)

| Биржа | Среднее | Стандартное отклонение | Мин | Макс | Частота 0.01% | Частота Положительная |

| BitMEX | 0.0081% | 0.0049% | -0.0154% | 0.0100% | 78.19% | 93.83% |

| Бинанс | 0.0057% | 0.0039% | -0.0036% | 0.0100% | 30.70% | 92.54% |

| Гиперликвид | 0.0120% | 0.0097% | -0.0139% | 0.0672% | 39.45% | 95.98% |

Анализ процентных ставок по средствам на Ethereum (ETH) на BitMEX, Hyperliquid и Binance, а также Hyperliquid

$ETH данные о ставках на капитал (Третий квартал 2025 года)

| Обмен | Среднее | Ст. откл. | Мин | Макс | Частота 0,01% | Частота положительных |

| BitMEX | 0.0090% | 0.0045% | -0.0194% | 0.0276% | 87.52% | 95.12% |

| Бинанс | 0.0060% | 0.0038% | -0.0050% | 0.0100% | 31.71% | 92.68% |

| Гиперликвид | 0.0126% | 0.0131% | -0.0176% | 0.0752% | 33.57% | 88.81% |

На изображении ясно показаны различия в стабильности финансирования между BitMEX и другими биржами, такими как Hyperliquid и Binance.

- **BitMEX:**Будучи одной из самых старых бирж криптовалютных деривативов, BitMEX является эталоном. В течение анализируемого периода фондовая ставка BTC была ровно 0,01% в 78,19% времени, а фондовая ставка ETH была ровно 0,01% в 87,52% времени. Низкий показатель стандартного отклонения указывает на то, что его фондовая ставка является наиболее предсказуемой. Это отражает то, что премия на бессрочных контрактах BTC и ETH на BitMEX в большинстве случаев совпадает с ценой на спот.

- Бинанс: Как крупнейшая криптовалютная биржа, Бинанс имеет самые низкие средние ставки финансирования для BTC и ETH, медиана которых всегда ниже 0,01%. Это указывает на постоянное давление на короткие позиции по сравнению с BitMEX. Это отражает долгосрочные средние рыночные настроения, а не импульсивные действия.

- **Hyperliquid:**Волатильность процентной ставки по финансированию Hyperliquid является наиболее заметной среди трех бирж, ее средняя процентная ставка и стандартное отклонение всегда наивысшие. Это напрямую связано с ее часовым окном для расчета процентной ставки по финансированию и ее неспособностью предложить такой высокий кредитный рычаг, как BitMEX, что делает ее чрезмерно чувствительной к базису. Наблюдаемые максимальные процентные ставки по финансированию BTC и ETH составляют 0.067% и 0.075% соответственно, что значительно превышает уровни других бирж, подчеркивая тенденцию к резким колебаниям ее процентной ставки.

Биткойн vs. Эфириум финансирование ставка

Хотя процентные ставки по финансированию двух активов имеют схожую общую тенденцию на различных биржах, данные показывают ключевую разницу: в третьем квартале 2025 года процентная ставка по финансированию ETH проявила “больший бета”.

- Немного более высокая ставка комиссии: Средняя ставка финансирования ETH немного выше, чем у BTC на всех биржах.

- Волатильность значительно выше: на платформе Hyperliquid ставка финансирования ETH составляет 0,0131%, что почти на 35% выше, чем у BTC 0,0097%. Это означает, что ставка финансирования ETH не только выше среднего уровня, но и более волатильна, что делает её более подверженной экстремальным пикам.

Ключевые моменты для трейдеров

Понимание этой рыночной структуры может предоставить основу для определения сделок с высокой вероятностью успеха. Трейдерам не нужно предсказывать рыночные настроения, вместо этого они могут ставить на выполнение правил самого рынка.

1. Структурный нижний предел: никогда не противодействуйте положительному отклонению формулы

Одним из основных выводов является то, что фондовые ставки в подавляющем большинстве случаев положительные — наши данные за третий квартал 2025 года показывают, что это так более 92% времени. Это не случайность; это прямой результат компонента ставки +0,01% в формуле, который обеспечивает постоянный импульс. Даже если вы крайне пессимистичны, помните, что положительная фондовая ставка ниже 0,01% уже означает, что цена на бессрочные контракты ниже цены на спот. Чтобы ставки стали отрицательными, рынку необходимо преодолеть этот внутренний положительный уклон.

.Поэтому, если такие рынки, как Boros, показывают подразумеваемую процентную ставку, близкую к нулю, то длинные позиции имеют структурное преимущество по сравнению с короткими, ожидая, что процентные ставки останутся отрицательными. В этом случае формула процентной ставки не является вашим другом — она активно возвращает процентные ставки в положительную область.

2. Предел арбитража: не ожидайте, что высокая процентная ставка будет постоянной

Как формула создает мягкую нижнюю границу, так и доступность капитала крупных учреждений создает жесткую верхнюю границу. Как только ставка финансирования значительно поднимается выше базовой линии в 0,01%, она приносит двузначную годовую доходность, что трудно устоять арбитражникам.

Сотни миллиардов долларов капитала из учреждений и DeFi-протоколов продолжают обращать внимание на эти возможности. Когда возникает премия, они одновременно открывают короткие позиции по бессрочным контрактам и покупают спотовые активы, что быстро сжимает премию и заставляет ставки по займам снижаться. Это значит, что хотя ставки могут резко подниматься, такие всплески по своей сути нестабильны и кратковременны. Ставка на продолжение высоких ставок — это ставка на огромный, эффективный и капиталоемкий сегмент рынка.

Заключение

Торговля по фьючерсной ставке становится новой тенденцией в индустрии криптовалют, и в BitMEX мы с нетерпением ждем возможности стать свидетелями следующей революции в криптовалютных деривативах. Наш анализ показывает, что успех на рынке фьючерсных ставок не зависит от прогнозирования хаотичного рыночного настроения, а основан на понимании основной структуры рынка.

Два ключевых фактора — привлекательность формулы денежной ставки на уровне 0,01% и огромный арбитражный пул, реализующий эту формулу — создают крайне предсказуемую рыночную среду. Понимая, почему процентные ставки закреплены и почему отрицательные ставки являются аномальным явлением, трейдеры могут выйти за рамки ценовой спекуляции и воспользоваться высоковероятными возможностями, заключенными в рыночной архитектуре, созданной BitMEX девять лет назад.