VC «кушает мясо», розничные инвесторы «мыют посуду», сценарий криптовалютного рынка разыграется на американском фондовом рынке?

Автор: Citrini Research

Перевод: Felix, PANews

Шансы мелких инвесторов получать высокие доходы на фондовом рынке становятся всё более призрачными, и причина, возможно, связана с задержками выхода компаний на биржу. Исследовательский институт Citrini опубликовал статью, в которой рассматривается проблема долгосрочного сохранения компаний в частном статусе в современном капиталистическом рынке, что приводит к тому, что ростовая стоимость в основном захватывается венчурными компаниями, а публичный рынок уже превратился в инструмент выхода ликвидности. Ниже — подробности.

Долгосрочное удержание компаний в частном статусе — это просто бред.

Хотя я понимаю мотивы этого и не обвиняю основателей в таких действиях, это наносит ущерб системе, которая изначально создала эти компании. По сути, это нарушение обещания, которое позволяет капитализму функционировать.

Общественный договор в США всегда хорошо работал в контексте капиталового рынка.

Да, возможно, вы работаете в скучной маленькой компании или у вас есть не очень хорошая работа; вы, вероятно, не станете сверхбогатым и не придумаете революционные идеи, и иногда можете чувствовать, что эта система вообще не для вас.

Но, по крайней мере, у вас есть шанс участвовать в великих достижениях, созданных этой системой.

В послевоенные годы такие сделки примерно выглядели так: общество несет на себе волатильность рынка, неэффективность и скуку владения широкими индексами. В ответ им иногда предоставлялась возможность для революционного роста.

Это создало возможности для подъема, которых изначально не было. Особенно для тех, кто верит в перспективы роста американской экономики, но не является прямым участником.

Ранее я делился двумя историями: одна — пенсионерка за 60, которая после выхода первой супербюллетени Apple на телевидение вложила две зарплаты в акции Apple и с тех пор их не продавала. Другой — сосед по детству, инвестировавший в AOL в 1993 году, который при слиянии с Time Warner продал акции, чтобы оплатить обучение троих детей и погасить ипотеку.

Сегодня практически нет компаний, подобных Apple в 70-х или AOL в начале 90-х, которые вышли на биржу в тот период.

Даже если вы просто уборщик, у вас есть шанс инвестировать в компании, которые пишут историю США. Элитная система рынка означает, что если вы достаточно проницательны, вы могли купить акции AOL в 1993 году.

И это только вершина айсберга: немногие дальновидные люди заметили некоторые изменения.

Более широкое и социально значимое влияние проявляется у тех, кто особо не следит за социальными тенденциями. Они день за днем ходят на работу, участвуют в системе и получают возможность создавать огромные богатства.

Даже если вы не самый умный индивидуальный инвестор, даже если за всю жизнь не покупали акции, ваш пенсионный фонд рано или поздно будет инвестирован в компании, строящие будущее. В качестве части капиталистического двигателя вам не нужно полагаться на удачу.

Вы уже очень удачливы, потому что часть вашей зарплаты инвестирована в ваше будущее. Иногда вы обнаруживаете, что стали миноритарным акционером компании, которая в итоге станет фундаментом будущего.

Благодаря поддержке этой системы некоторые компании зарабатывают сотни миллионов долларов в год. Но сегодня те, кто поддерживают эту систему, не могут извлечь из нее выгоду, потому что с точки зрения рынка они не равны.

В такой динамике капитализм может только вернуться к феодализму. Немаленькая часть людей контролирует средства производства (землю), остальные работают на них, а социальная мобильность превращается в иллюзию. Если компания не выходит на биржу, она просто перестраивает ту же структуру с помощью других активов. Акции революционных компаний — это новая земля.

Чтобы участвовать в этом, нужно иметь чистую стоимость не менее 1 миллиона долларов (без учета недвижимости) или два года подряд зарабатывать не менее 200 000 долларов. Средний чистый капитал американской семьи примерно 190 000 долларов. По закону они слишком бедны, чтобы инвестировать в будущее. Но именно эти семьи используют продукты этих компаний в работе и потреблении, и именно благодаря им эти компании имеют ценность.

Без сотен миллионов пользователей ChatGPT OpenAI не достигла бы оценки в 500 миллиардов долларов. Пользователи создают ценность. Независимо от количества сделок B2B, конечным звеном цепочки всегда остаются конкретные потребители. Они должны иметь хотя бы шанс получить свою долю.

В каком-то смысле ситуация сейчас может быть даже хуже феодальной системы: по крайней мере, крестьяне знают, что они крестьяне. Сегодня люди участвуют в капитализме через пенсионные планы 401(k), но систематически исключены из наиболее революционных рынков богатства.

Богатые становятся всё богаче — так работает капитализм. Но только недавно мощный американский рынок капитала мог гарантировать, что вы будете его участником. Победители побеждают, но вы тоже можете участвовать в их победе.

Вы могли стать одним из первых миллионий пользователей AOL и сказать: «Круто, я инвестирую в эту компанию». За шесть лет ее цена выросла в 80 раз. Сегодня любые новые продукты хороших компаний почти не торгуются на открытом рынке.

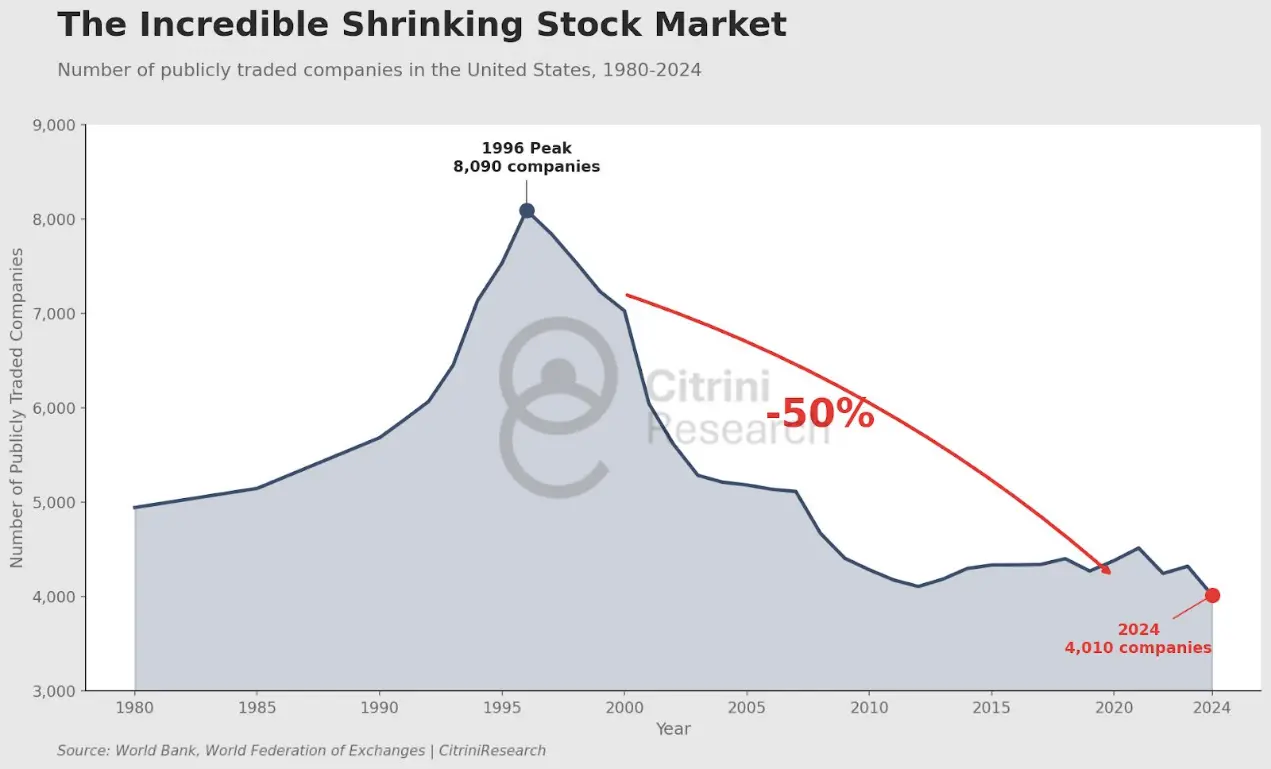

В 1996 году в США было более 8000 публичных компаний. Несмотря на экспоненциальный рост экономики, число компаний, вышедших на биржу, составляет менее 4000.

По инфляции 2024 года, средняя рыночная капитализация компаний, вышедших на биржу в 1980 году, составляла 1,05 миллиарда долларов. В 2024 году — 13,3 миллиарда долларов.

Главное в этом обсуждении — не медиана рыночной капитализации. За последний век вклад компаний, увеличивших свою рыночную стоимость почти вдвое, внесли компании из топ-1%.

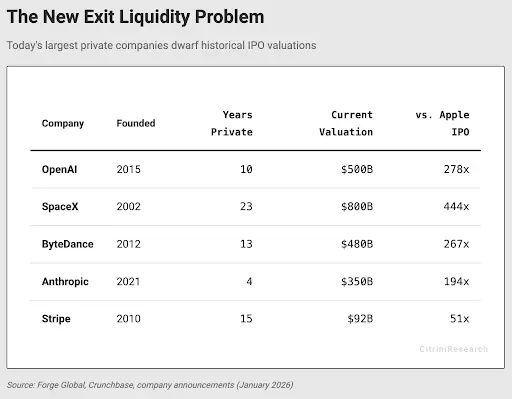

Anthropologie, SpaceX, OpenAI.

Эти компании должны были войти в этот 1%. Сегодня, чтобы участвовать в росте этих компаний, единственный путь — это IPO после того, как их рост замедлится.

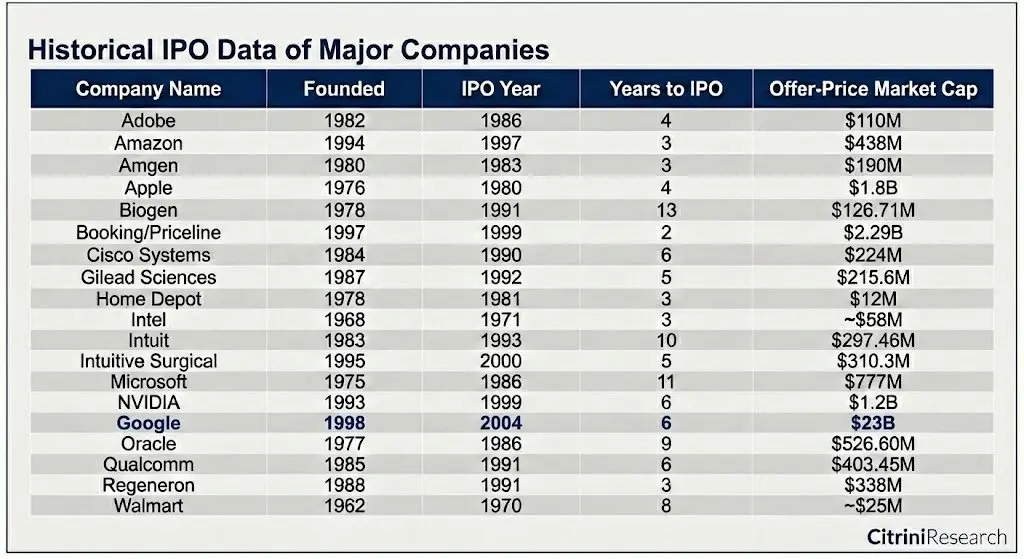

Amazon вышла на биржу всего через три года после основания, при доходе всего 1,48 миллиарда долларов и убыточности. Apple — через четыре года.

В 1986 году, когда Microsoft вышла на биржу, ее рыночная капитализация составляла около 0,011% ВВП США. За десять лет она создала около 12 000 миллионеров среди своих сотрудников. В штате Вашингтон секретари и учителя тоже стали миллионерами, купив акции этой софтверной компании и долго их держа.

SpaceX — одна из самых вдохновляющих и знаковых компаний современности, ее оценка — 800 миллиардов долларов, что примерно 2,6% ВВП.

OpenAI недавно завершила раунд финансирования на сумму 500 миллиардов долларов и, по слухам, пытается привлечь еще 100 миллиардов долларов при оценке в 830 миллиардов долларов. В октябре 2024 года ее оценка — 157 миллиардов долларов. Если бы OpenAI вышла на биржу тогда, она, вероятно, быстро вошла бы в индекс S&P 500 или заняла бы шестое или седьмое место по доле в индексе (учитывая сделки с ИИ-компаниями, возможно, и выше).

Однако большая часть этой новой стоимости не достанется гражданам США, а уйдет в венчурные фонды и суверенные фонды богатства.

По стоимости 2024 года, рыночная капитализация Apple при выходе на биржу составляла 1,8 миллиарда долларов. Она даже не входит в топ-100 по капитализации.

В 1997 году оценка Amazon при IPO составляла 438 миллионов долларов. Процесс выхода на биржу был хаотичным, с сильной волатильностью. Во время краха доткомов ее акции упали на 90%.

Но именно благодаря тому, что общество взяло на себя эти колебания, оно получило последующий рост в 1700 раз.

Им не нужно было иметь достаточно средств для инвестиций в венчурные фонды или «налаживать связи». Единственный барьер — цена акций.

Рассмотрим Uber.

Эта компания в любой период вызывает интерес у обычных инвесторов, потому что по всему миру используют Uber. Однако, когда Uber вышла на биржу в 2019 году с оценкой 89 миллиардов долларов, ее стоимость выросла примерно в 180 раз по сравнению с ранними раундами венчурного финансирования.

Если бы это было 90-е, индивидуальные инвесторы, возможно, заметили бы, что в мире происходят перемены. Предположим, водитель Uber, заметив, что к 2014 году компания достигла 100 миллионов заказов (оценка — 17 миллиардов долларов), получил бы 10-кратную прибыль и 22% годовой сложный рост.

Но реальность такова, что за последние семь лет цена акций Uber удвоилась.

Хочу уточнить: я не призываю всех стартаперов выходить на биржу. Те, кто инвестировал в Uber на стадии посевных и серии C, явно взяли на себя огромные риски и получили хорошие вознаграждения.

Но когда Uber вышла на D-раунд, возникает вопрос: не является ли удержание в частном статусе просто способом обеспечить более гладкий путь к доминированию на рынке и более легкое получение прибыли, а все доходы в итоге уходят в венчурные фонды?

Здесь важно повторить: венчурное инвестирование всегда было неотъемлемой частью технологического прогресса. Многие компании, которые в противном случае были бы вытеснены рынком, выжили именно потому, что смогли привлечь финансирование от долгосрочных инвесторов.

Но если венчурные инвесторы хотят продолжать игру, им нужно обеспечить, чтобы вся система не рухнула из-за перегрузки.

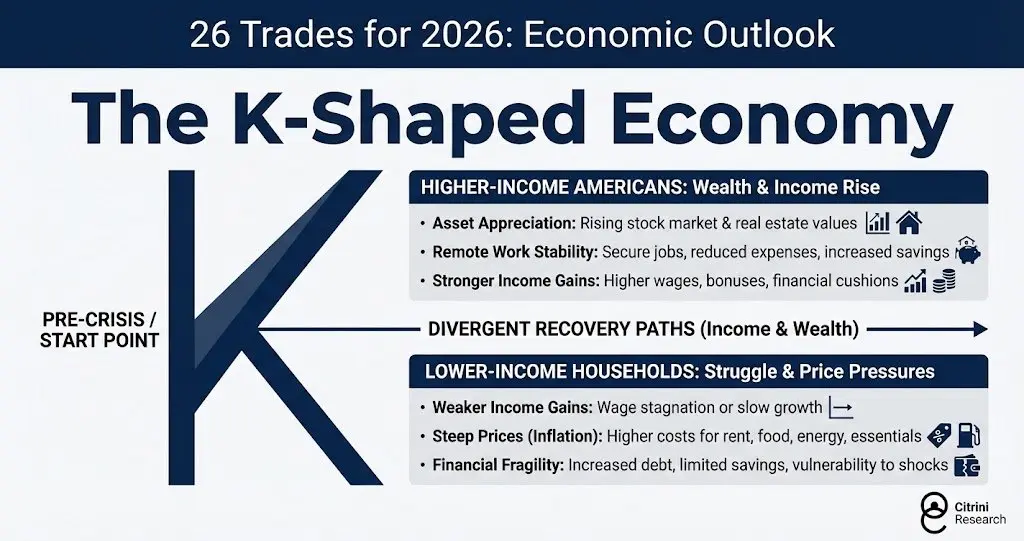

Сегодня уже наблюдается появление «К-образной экономики».

Высокодоходные американцы: рост богатства и доходов:

- Рост активов: рост стоимости акций и недвижимости.

- Стабильность удаленной работы: стабильная работа, снижение расходов, увеличение сбережений.

- Более сильный рост доходов: увеличение зарплат, премий и финансовых резервов.

Низкодоходные семьи: тяжелое положение, давление цен:

- Замедление роста доходов: стагнация или медленный рост зарплат.

- Рост цен (инфляция): рост арендной платы, продуктов питания, энергии и необходимых товаров.

- Финансовая уязвимость: увеличение долгов, ограниченные сбережения, высокая чувствительность к потрясениям.

Решение этой проблемы не единственное, но любые меры, расширяющие владение активами, выравнивают стимулы. Влияние ИИ, скорее всего, только усугубит эту динамику. Если верхняя часть K-образной кривой станет еще уже из-за концентрации выгодополучателей, ситуация ухудшится. Если публичный рынок превратится в инструмент выхода ликвидности для зрелых венчурных проектов, эта динамика по сути станет несостоятельной.

Капитализм уступит место новому феодализму. Общественные потрясения станут более частыми.

Обратная сторона — Китай, где в этом году, возможно, больше компаний на ранних и средних стадиях искусственного интеллекта выйдут на биржу, чем в США. Научно-технический рынок (科创板) выглядит поразительно похожим на NASDAQ начала 90-х, предоставляя массовым инвесторам возможность создавать огромные богатства. Китай, похоже, понимает, что это способствует формированию сильного среднего класса, а США, кажется, уже забыли об этом.

Компании не хотят подвергаться рыночной волатильности. Пока их масштаб не станет настолько большим, что венчурные инвесторы не смогут финансировать их, они не обязаны выходить на публичный рынок. Венчурные фонды знают, что можно просто поднять оценку на следующем раунде финансирования, и не будут торопиться с IPO.

Неизвестно, изменится ли эта ситуация или как, но очевидно, что США движутся к миру, где индекс S&P 500 фактически станет инструментом выхода ликвидности.

OpenAI и Anthropic выйдут на биржу как одни из крупнейших компаний мира, а индексы, на которых держится пенсионное обеспечение, будут вынуждены покупать их акции. К тому времени, даже если акции покажут хорошие результаты, общество уже будет исключено из процесса создания богатства, а будущие доходы — под угрозой.

Общая рыночная стоимость компаний-единорогов по версии Crunchbase достигла 7,7 триллионов долларов, что превышает 10% рыночной капитализации индекса S&P 500.

Учитывая перечисленные выше успешные компании прошлого века, некоторые могут обвинить в этом эффект выживших. Но именно в этом и заключается суть. Инвестирование в пассивные индексы вроде S&P 500 так эффективно потому, что со временем они обычно сохраняют лучшие компании и исключают худшие. Они выигрывают в периоды доминирования компаний, особенно когда эти компании активно укрепляют свои позиции.

Apple была включена в индекс S&P 500 всего через два года после выхода на биржу, заменив компанию Morton Norwich (соляную компанию, которая позже объединилась с фармацевтической фирмой, стала причиной катастрофы «Челленджер» и в итоге была распродана частными инвесторами).

Рассмотрим компании, которые действительно создавали богатство за последние 50 лет:

Даже самая ценная IPO-компания — Google (2,3 миллиарда долларов) — лишь занимала место в нижней части топ-100 компаний того времени.

Если хотите, чтобы капитализм продолжал существовать, нужно поощрять людей инвестировать. Но если инвестиции станут лишь инструментом для небольшой группы лиц, система в целом будет трудно поддерживать. Рассматривать выход на биржу как способ выхода и ограничивать компании до статуса национальных гигантов — это игнорирование самой системы, которая создала условия для их существования. Если монополизация прибыли от инвестиций в компании с эпохальным значением перейдет в руки меньшинства, большинство потеряет доверие к системе.

Неизвестно, как изменить эту ситуацию или насколько глубоко укоренены существующие стимулы, но если есть возможность — их нужно улучшать.

Дополнительная информация: Robinhood против Coinbase: кто следующий 10-кратный рост?

Связанные статьи

UniCredit: Восстановление BTC требует поддержки рыночных настроений и возвращения ETF, пробитие уровня 50 000 долларов может привести к структурным изменениям

ProShares ETF с резервами стабильных монет установил рекорд по объему торгов в первый день, достигнув 17 миллиардов долларов

Банк Париж — Националь запускает пилотный проект по токенизации фонда денежного рынка Ethereum

Закон о ясности – потенциальный триггер суперцикла ETH, поскольку рынки прогнозов указывают на 90% вероятность одобрения

Напоминание о снижении традиционных финансов: VIX снизился более чем на 3%

Индекс S&P 500 откатился от роста, в настоящее время практически не изменился