VC “їсть м’ясо”, роздрібні інвестори “миють посуд”, чи сценарій криптовалютної індустрії розіграється на американських акціях?

Автор: Citrini Research

Переклад: Felix, PANews

Можливості отримати високий прибуток на ринку акцій для роздрібних інвесторів стають все більш ілюзорними, і причина, ймовірно, пов’язана з затримкою виходу компаній на публічний ринок. Дослідницька організація Citrini опублікувала статтю, в якій досліджується проблема тривалого утримання компаніями приватного статусу в сучасних капіталістичних ринках, що призводить до того, що зростаюча вартість здебільшого захоплюється венчурними капіталістами, а публічний ринок вже перетворився на інструмент виходу ліквідності. Нижче наведено деталі.

Тривале утримання компаній у приватному статусі — це просто нісенітниця.

Хоча я можу зрозуміти мотивацію, і не звинувачую засновників у цьому, але така практика шкодить системі, яка спочатку створила ці компанії. По суті, це порушення обіцянки дозволити капіталізму функціонувати.

Американський соціальний контракт завжди досить добре працював для капіталістичного ринку.

Так, можливо, ви працюєте у нудній невеликій компанії або маєте посаду, яка не виділяється; ви навряд чи станете надзвичайно багатим або матимете революційні ідеї, і іноді можете відчувати, що ця система зовсім не для вас.

Але, принаймні, у вас є шанс взяти участь у великих досягненнях, створених цією системою.

Більшість часу після Другої світової війни ця угода виглядала приблизно так: громадськість несе відповідальність за коливання ринку, неефективність і нудну роботу з широкими індексами. У відповідь їм іноді надавали можливість отримати революційне зростання.

Вона створила можливості для підйому, яких раніше не існувало. Особливо для тих, хто вірить у перспективи зростання американської економіки, але не є безпосередніми учасниками.

Раніше я ділився двома історіями: одна — пенсіонерка за шістдесят, яка після першої реклами Super Bowl від Apple інвестувала двома зарплатами у акції Apple і з того часу їх не продавала. Колишній сусід у 1993 році інвестував в America Online (AOL), і коли компанія злилася з Time Warner, його акції були достатніми для оплати навчання трьох дітей і погашення іпотеки.

Зараз компанії, подібні до Apple у 70-х або AOL на початку 90-х, майже зникли з ринку.

Навіть якщо ви просто прибиральник, у вас все одно є шанс інвестувати у компанії, які пишуть історію США. Еліта ринку означає, що якщо ви достатньо уважні, ви могли купити акції AOL у 1993 році.

І це лише вершина айсберга: кілька людей із далекоглядом помітили деякі зміни.

Більш широкі та соціально значущі наслідки проявляються у тих, хто не дуже цікавиться соціальними процесами. Вони щодня ходять на роботу, отримують зарплату і витрачають її. Як частина системи, що рухає її вперед, вони отримують можливість брати участь у створенні величезних багатств.

Навіть якщо ви не найрозумніший інвестор або ніколи не купували акцій у житті, ваші пенсійні заощадження рано чи пізно будуть інвестовані у компанії, що будують майбутнє. Як частина капіталістичного двигуна, вам не потрібно покладатися на удачу.

Ви вже дуже щасливі, що частина вашої зарплати інвестована у ваше майбутнє. Іноді ви виявляєте, що стали частиною акціонерного капіталу якоїсь компанії, яка згодом стане фундаментом майбутнього.

Завдяки підтримці цієї системи деякі компанії мають річний дохід у мільярди доларів. Але сьогодні ті, хто підтримує цю систему, не можуть отримати з неї вигоду, оскільки з точки зору ринку вони не рівні.

У такій динаміці капіталізм просто повернеться до феодалізму. Невелика кількість людей контролює засоби виробництва (землю), інші працюють на них, а соціальна мобільність стає ілюзією. Якщо компанія не виходить на публічний ринок, вона просто перебудовує ту саму структуру з іншими активами. Акції революційних компаній — це нова земля.

Вам потрібно мати чистий капітал у 1 мільйон доларів (без урахування нерухомості) або два роки поспіль заробляти 200 000 доларів. Середній чистий капітал американської сім’ї становить приблизно 190 000 доларів. За законодавством, вони занадто бідні, щоб інвестувати у майбутнє. Але саме ці сім’ї використовують продукти цих компаній у своїй роботі та споживанні, і саме вони роблять ці компанії цінними.

Без сотень мільйонів користувачів ChatGPT OpenAI не досягне оцінки у 500 мільярдів доларів. Користувачі створюють цінність. Незалежно від кількості B2B-угод, кінцева ланка — це конкретні споживачі. Вони повинні мати хоча б шанс отримати свою частку.

У певному сенсі, ситуація сьогодні може бути ще гіршою за феодалізм: принаймні селяни знали, що вони — селяни. Тепер люди беруть участь у капіталізмі через 401(k)pension, але системно виключені з найбільш революційних ринків багатства.

Багаті стають ще багатшими — так працює капіталізм. Але до недавнього часу сильний капіталістичний ринок США міг гарантувати, що ви будете його учасником. Переможці будуть перемагати, але ви також можете долучитися до їхніх перемог.

Ви могли стати одним із перших мільйонів користувачів AOL і сказати: «Круто, я інвестую в цю компанію». За шість років її акції зросли у 80 разів. Зараз будь-який новий продукт компанії, яким ви користуєтеся, майже не торгується на відкритому ринку.

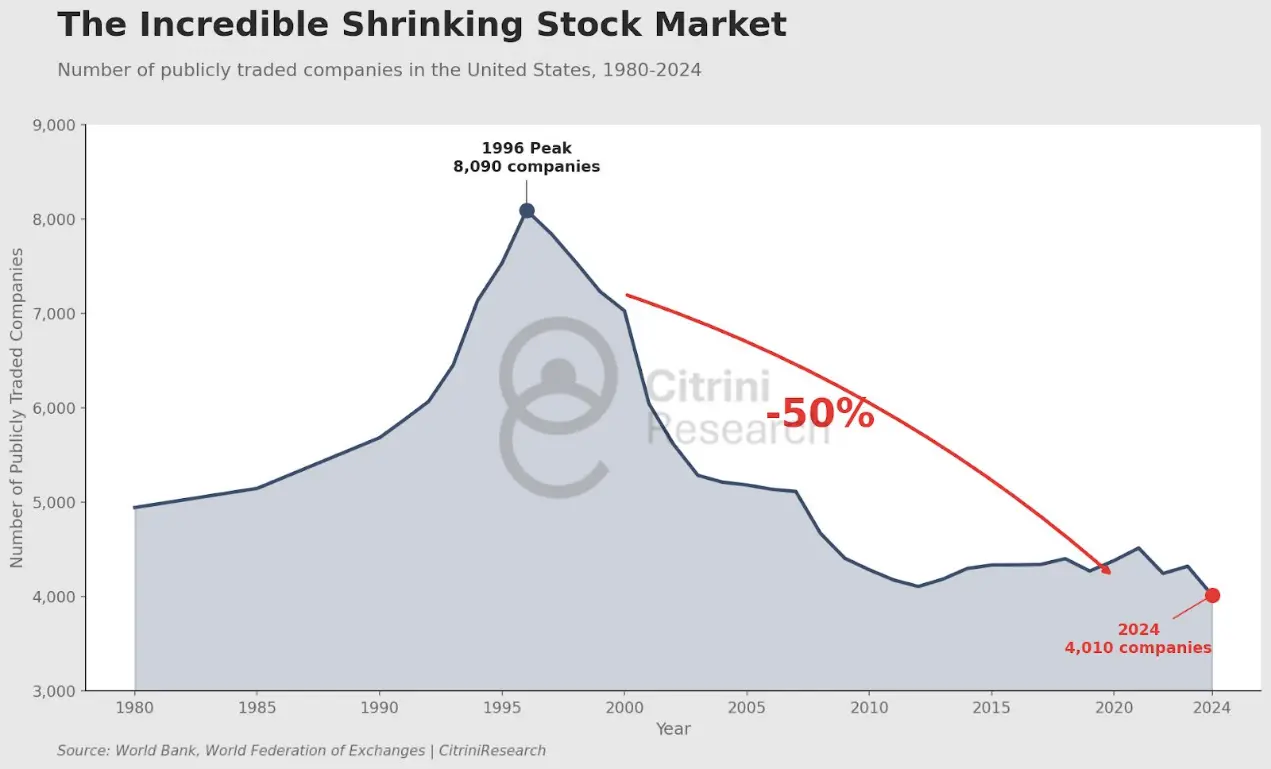

У 1996 році в США було понад 8000 компаній, що котируються на біржі. Хоча економіка зросла в рази, кількість публічних компаній становить менше 4000.

Згідно з індексом інфляції 2024 року, середня ринкова капіталізація компаній, що виходили на біржу в 1980 році, становила 1,05 мільярда доларів. У 2024 році — 13,3 мільярда доларів.

Головне тут — не середня ринкова капіталізація. За останнє століття приблизно половина зростання ринкової капіталізації спричинена компаніями, що входять до топ 1%.

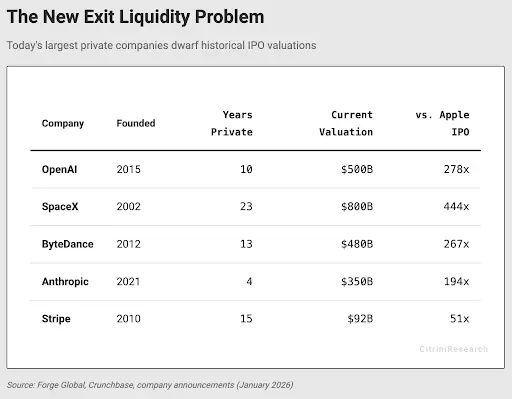

Anthropologie, SpaceX, OpenAI.

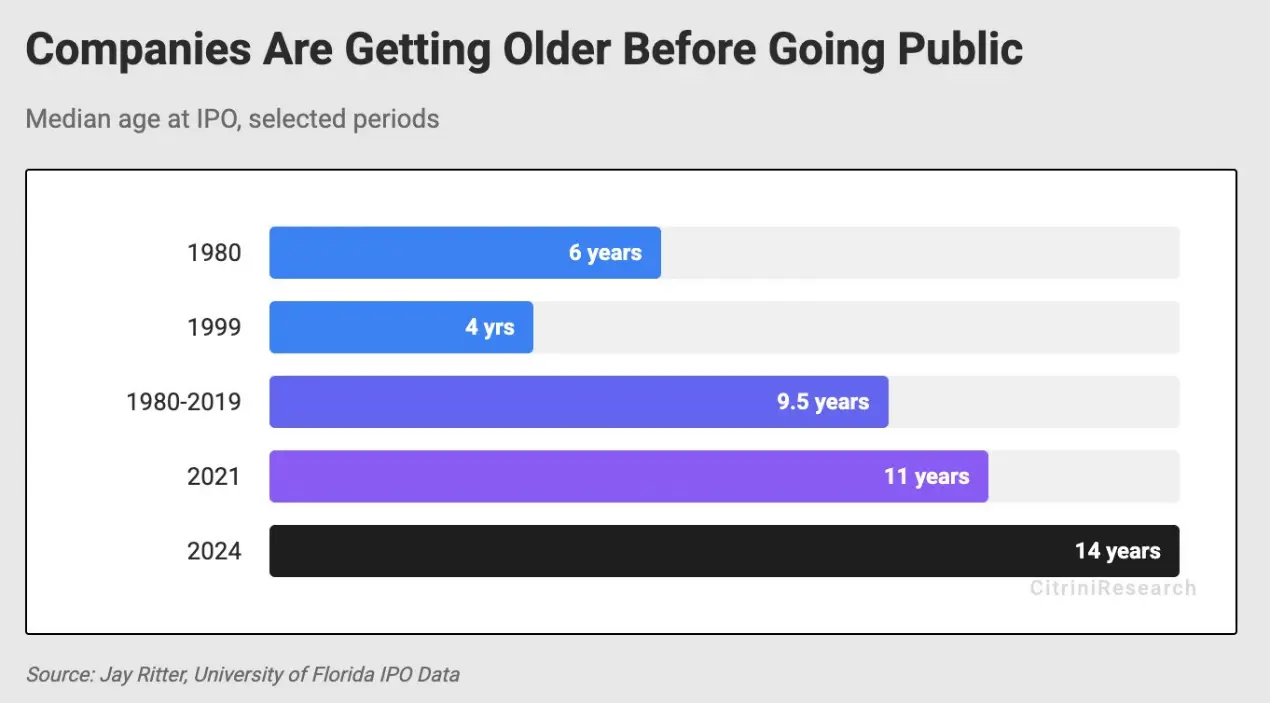

Ці компанії мали б увійти до цього 1%. Зараз єдина можливість для громадськості брати участь у зростанні цих компаній — це вихід на IPO після того, як їхній темп зростання стабілізується.

Amazon була заснована лише через три роки після виходу на біржу, з доходом всього 1,48 мільярда доларів і збитками. Apple — через чотири роки.

У 1986 році, коли Microsoft стала публічною компанією, її ринкова капіталізація становила приблизно 0,011% від ВВП США. За десять років вона створила близько 12 000 мільйонерів-співробітників. У штаті Вашингтон і вчителі, і секретарі, які купили акції цієї софтверної компанії і тривалий час їх тримали, стали мільйонерами.

SpaceX — одна з найвизначніших і найінноваційніших компаній сучасної Америки, її оцінка — 800 мільярдів доларів, що становить приблизно 2,6% ВВП.

OpenAI нещодавно завершила раунд фінансування на 500 мільярдів доларів і, за чутками, намагається залучити ще 100 мільярдів доларів при оцінці у 830 мільярдів доларів. У 2024 році її оцінка становить 157 мільярдів доларів. Якби OpenAI тоді вийшла на біржу, її швидко б включили до індексу S&P 500, можливо, вона стала б шостою або сьомою за вагомістю компанією в цьому індексі (з урахуванням торгів AI-компаніями, можливо, іще вище).

Однак більша частина цієї доданої вартості не потрапить до рук громадян США, а потече у венчурний капітал і суверенні фонди.

За доларовою оцінкою 2024 року, ринкова капіталізація Apple при виході на біржу становила 1,8 мільярда доларів. Вона навіть не входить до топ-100 компаній за капіталізацією.

У 1997 році оцінка Amazon при виході на біржу становила 438 мільйонів доларів. Процес виходу був хаотичним і дуже коливним. Під час краху доткомів її акції впали на 90%.

Але саме через те, що громадськість несе цю волатильність, вони отримали прибуток у 1700 разів пізніше.

Їм не потрібно мати достатньо коштів для інвестування у венчурні фонди або «налагоджувати зв’язки». Вхід на ринок — це просто ціна акцій.

Розглянемо Uber.

Ця компанія викликає інтерес у звичайних інвесторів у будь-який період, оскільки її послуги використовуються повсюдно. Однак, коли Uber у 2019 році вийшла на біржу з оцінкою 89 мільярдів доларів, її вартість уже зросла приблизно у 180 разів порівняно з початковими раундами венчурного фінансування.

Якщо б це був 90-ті, приватні інвестори, можливо, помітили б, що світ змінюється. Припустимо, водій Uber, який у 2014 році, коли компанія зібрала понад 100 мільйонів замовлень (оцінка — 17 мільярдів доларів), звернув увагу на це — тоді його інвестиція принесла б 10-кратний дохід із 22% річною складною віддачею.

Але реальність така, що за останні сім років громадськість отримала лише подвоєння вартості акцій Uber.

Хочу прояснити: я не закликаю до виходу всіх стартапів на біржу. Ті, хто інвестував у Uber у її початкових раундах — у сід-раунді або C-раунді, — безумовно, несли великі ризики і отримали значний прибуток.

Але коли компанія почала D-раунд, виникає питання: чи було утримання приватного статусу лише для того, щоб зробити шлях до домінування на ринку більш гладким і легким для виходу, а всі прибутки йшли до венчурних інвесторів?

Треба наголосити: венчурний капітал — невід’ємна частина технологічного прогресу. Багато компаній, які могли б бути витісненими з ринку, вижили саме тому, що змогли залучити кошти від довгострокових інвесторів.

Але якщо венчурні капіталісти хочуть, щоб гра тривала, їм потрібно гарантувати, що вся система не зламається через перенавантаження.

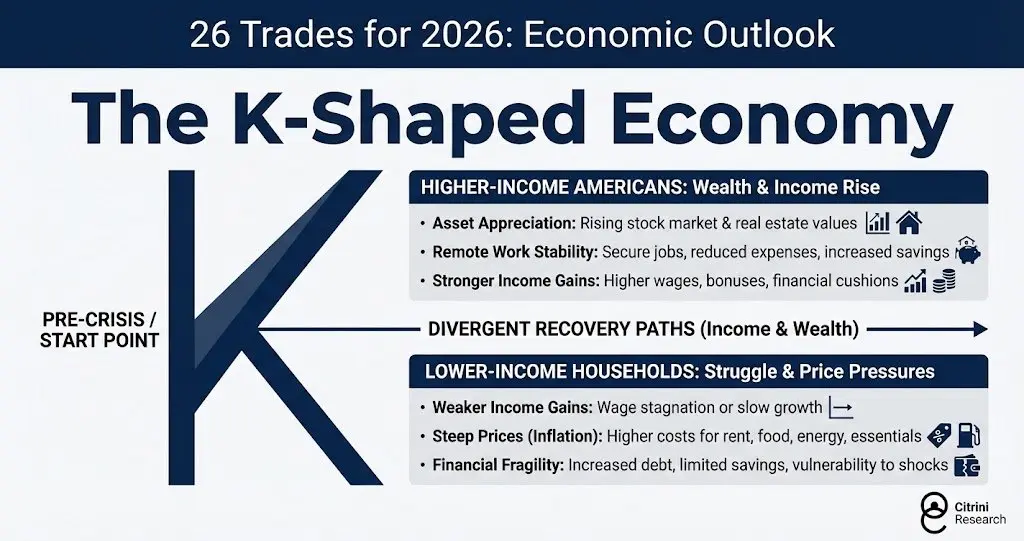

Зараз вже видно появу «К-типової економіки».

Високо доходні американці: зростання багатства і доходів:

- Збільшення активів: зростання цін на фондовому ринку і нерухомість.

- Стабільність віддаленої роботи: стабільна робота, зменшення витрат, збільшення заощаджень.

- Більш сильне зростання доходів: зростання зарплат, бонусів і фінансових резервів.

Низько доходні сім’ї: важко жити, стикаються з інфляцією:

- Затримка зростання доходів: зарплати застигли або зростають повільно.

- Різке зростання цін (інфляція): зростання орендної плати, продуктів харчування, енергії та життєво важливих товарів.

- Фінансова вразливість: зростання боргів, обмежені заощадження, висока вразливість до шоків.

Рішення цієї проблеми існує не одне, але будь-які заходи, що сприяють ширшому розподілу активів, узгоджують інтереси. Вплив AI, ймовірно, лише посилить цю динаміку. Якщо верхня частина «К»-подібної економіки через концентрацію вигодників звузиться ще більше, ситуація погіршиться. Якщо публічний ринок перетвориться на інструмент виходу ліквідності для зрілих венчурних проектів, ця динаміка стане невід’ємно нестійкою.

Капіталізм поступиться місцем новому феодалізму. Соціальні потрясіння стануть більш поширеними.

З іншого боку, у Китаї цього року можливо більше компаній на ранніх і середніх стадіях AI вийдуть на біржу, ніж у США. Підмостки Sci-Tech Board (科創板) виглядають неймовірно схожими на NASDAQ початку 90-х, пропонуючи масовим інвесторам можливість створювати величезні багатства. Китай, здається, розуміє, що цей крок сприятиме формуванню сильної середньої класу, тоді як США, здається, вже про це забули.

Компанії не хочуть піддаватися коливанням ринку. Поки їхній масштаб не стане таким, що венчурні інвестори вже не зможуть їх фінансувати, вони не зобов’язані виходити на публічний ринок. Венчурні капіталісти знають, що підвищення оцінки у наступних раундах — це шлях, і тому не поспішають з виходом.

Чи зміниться ця ситуація — невідомо, і як саме — теж. Але очевидно, що США рухаються до світу, де індекс S&P 500 фактично перетвориться на інструмент виходу ліквідності.

OpenAI і Anthropic вийдуть на біржу як одні з найбільших компаній у світі, а індекси, що підтримують пенсійні заощадження, будуть змушені купувати їхні акції. До того часу, навіть якщо акції будуть добре показувати себе, громадськість вже буде виключена з процесу створення багатства, і майбутні доходи постраждають.

Рейтинг єдинорогів на Crunchbase має загальну вартість 7,7 трильйонів доларів, що перевищує 10% ринкової капіталізації індексу S&P 500.

З урахуванням наведених вище прикладів найбільш успішних компаній минулого століття, деякі можуть звинуватити у цьому вибіркову похибку. Але саме в цьому і полягає суть. Інвестиції у пасивний індекс, такий як S&P 500, є настільки ефективними, тому що з часом він зберігає високоякісні компанії і виключає низькоякісні. Він отримує вигоду від періодів домінування компаній, особливо коли ці компанії активно йдуть до вершини.

Apple була включена до S&P 500 лише через два роки після виходу на біржу, замінивши Morton Norwich (компанію з виробництва солі, яка згодом об’єдналася з фармацевтичною компанією і стала відповідальною за катастрофу «Челленджера», а згодом була розділена приватним капіталом).

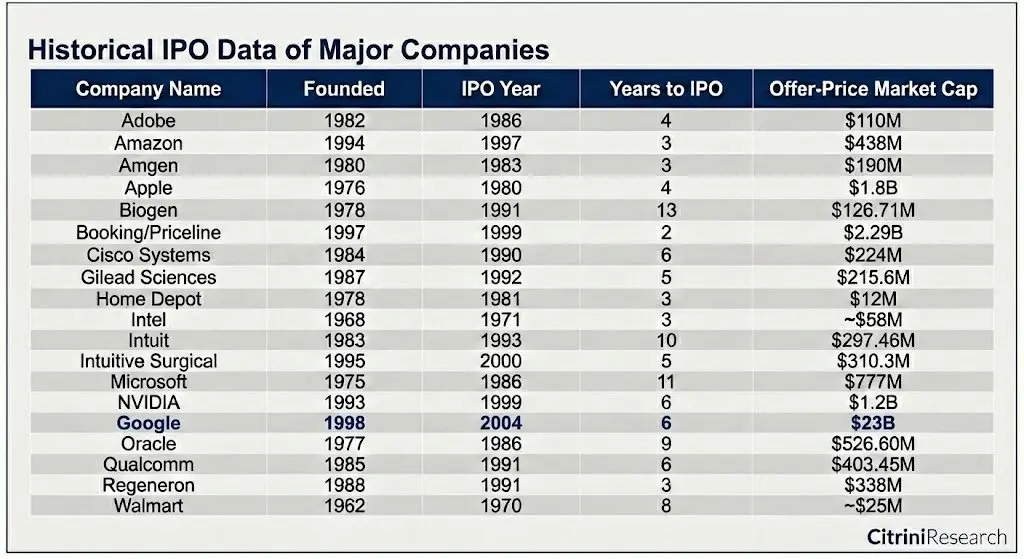

Розглянемо компанії, що справді створювали багатство за останні 50 років:

Навіть найбільша за ринковою капіталізацією IPO-компанія — Google (230 мільярдів доларів) — була лише на дні топ-100 компаній за цим показником.

Щоб капіталізм міг існувати довго, потрібно заохочувати людей інвестувати. Але якщо інвестиції стануть лише інструментом для збагачення кількох, ця система стане нестійкою. Вважати вихід на біржу лише засобом виходу і обмежувати компанії до статусу національних гігантів — це ігнорування системи, яка створила умови для їхнього існування. Якщо монополізувати прибутки від інвестицій у компанії, що мають історичне значення, більшість людей втратять довіру до системи.

Як саме це змінити — невідомо, і чи можливо змінити існуючі стимули — теж. Але якщо є можливість, її потрібно використати.

Додаткове читання: Robinhood vs Coinbase: хто стане наступним 10-кратним зіркою?

Пов'язані статті

Біткойн ETF приваблює $88M , тоді як потоки Ethereum майже зупинилися до нуля

Велике відокремлення Ethereum – аналіз зростаючої різниці між ETH і Russell 2000

Дубай запускає другий етап токенізації нерухомості на XRP Ledger з контролюваною вторинною торгівлею

Дані: Спотовий ETF Ethereum учора отримав чистий приплив у розмірі 17 200 доларів США

Біткойн ETF спостерігають $88M припливи, завершуючи триденний період відтоку

10x Research: Circle отримала кілька позитивних новин, фундаментальні та інституційні фактори сприяють зростанню ціни акцій