Автор: Eli5DeF

Компіляція: Yuliya, PANews

За умов «ідеального шторму», що складається з дефіциту пропозиції, стрімкого розвитку інфраструктури штучного інтелекту (AI) та віддалення центральних банків від долара США, золото, срібло і мідь переживають найгарячіший ринок з 1979 року.

У цій статті буде глибокий аналіз понад 40 досліджень, виділення ключових ідей та обговорення їхнього майбутнього руху.

TL;DR

- Дані: станом на 2025 рік ціна золота зросла на 72%, срібла — на 120%, міді — на 40%, що вперше за 45 років одночасно встановлює історичні рекорди.

- Основна ідея: це не циклічне відновлення, а кардинальна зміна логіки оцінки «жорстких активів» (hard assets) у глобальному масштабі.

- Інвестиційні можливості: у 2025 році дохідність ETF на срібні руди становить до 195%, і ця тенденція ще не завершена.

- Ризики: досягнення миру, появи замінників матеріалів та короткострокові корекції ринку можуть спричинити відкат цін на 20–40%.

Від AI до енергетики: золото, срібло і мідь — нові «три коні» економіки

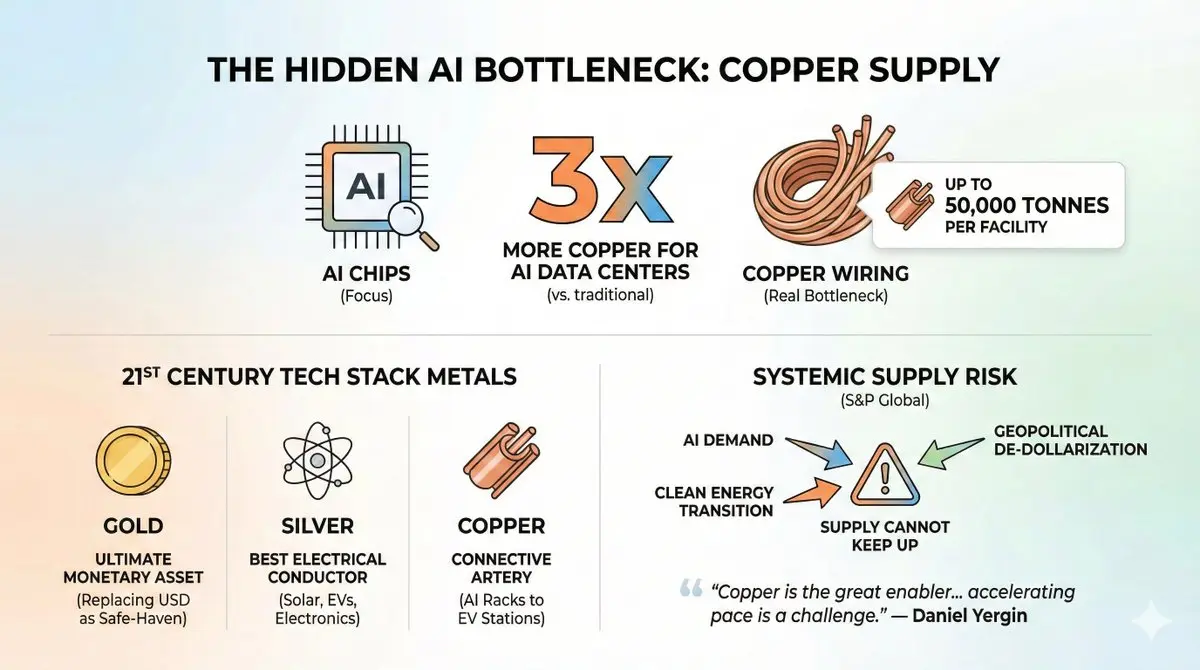

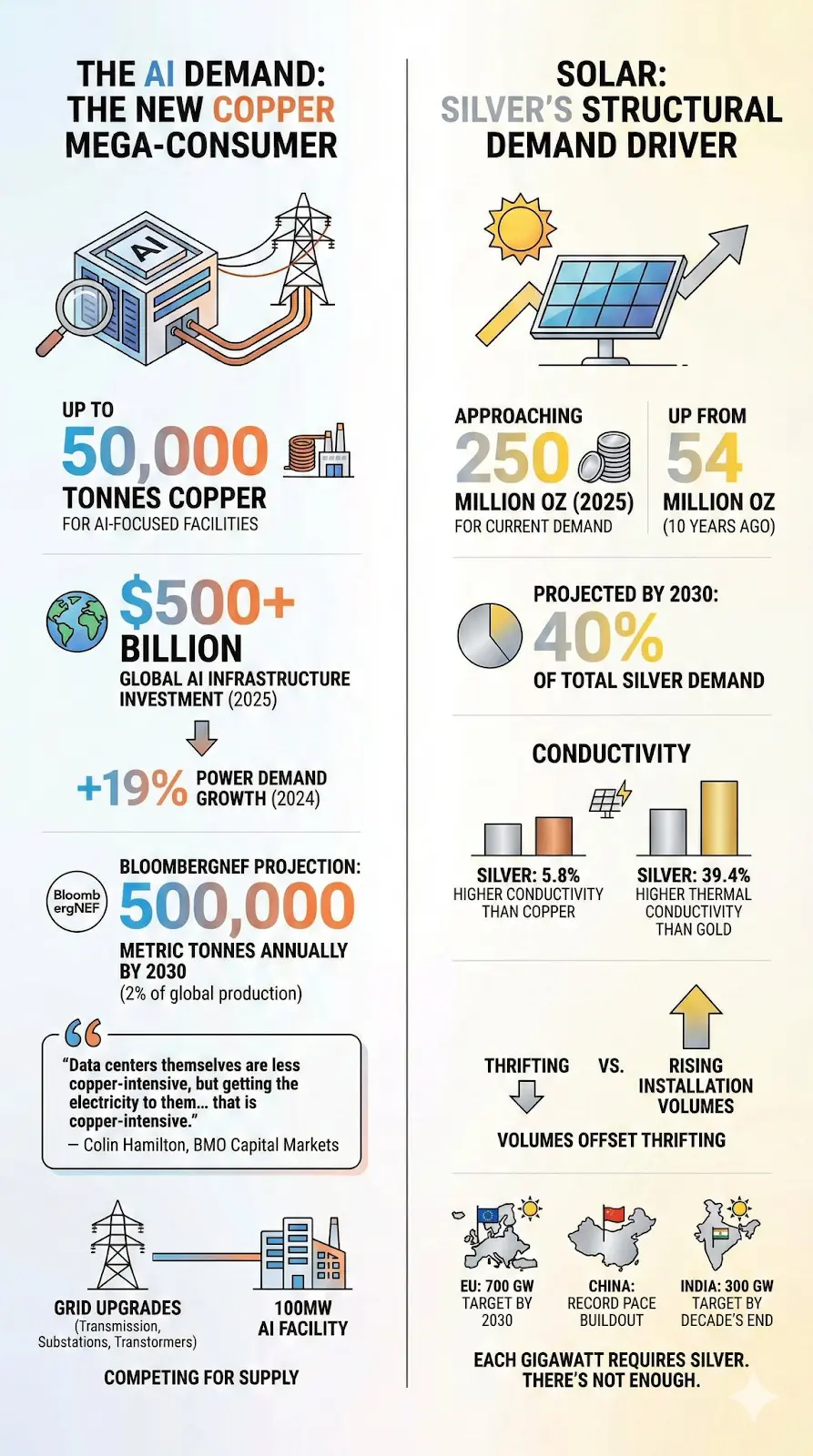

Зараз усі зосереджені на AI-чипах, але справжня проблема пропозиції — у мідних кабелях, що з’єднують ці чипи.

Цікаві дані: споживання міді дата-центрами AI у три рази більше, ніж у традиційних, а один об’єкт може споживати до 50 тисяч тонн міді. Проект «Зоряні ворота» (Stargate), інвестиції в який становлять 500 мільярдів доларів, може споживати більше міді, ніж виробляють деякі країни за рік.

Крім AI, попит на металі зростає через цілі технологічні стеки 21 століття:

- Золото: найкращий засіб збереження вартості, що замінює долар у часи геополітичних криз, стає головним інструментом захисту.

- Срібло: найкращий провідник електрики на Землі, важливий для сонячних панелей, електромобілів і електроніки дата-центрів.

- Мідь: «артерія» електрифікації — від серверних стійок AI до зарядних станцій електромобілів.

Злиття трендів AI, переходу до чистої енергетики та «де-доларизації» геополітичних відносин створює системний ризик, який, за словами S&P Global, називається «системним ризиком» глобальної економіки, оскільки пропозиція вже не встигає за попитом.

«Мідь — великий рушій електрифікації, але прискорення цього процесу створює дедалі серйозніші виклики для її постачання.»

—— Даніель Єргін, віцепрезидент S&P Global

Це не перебільшення. Розглянемо дані по черзі.

1. Нерозв’язана криза пропозиції

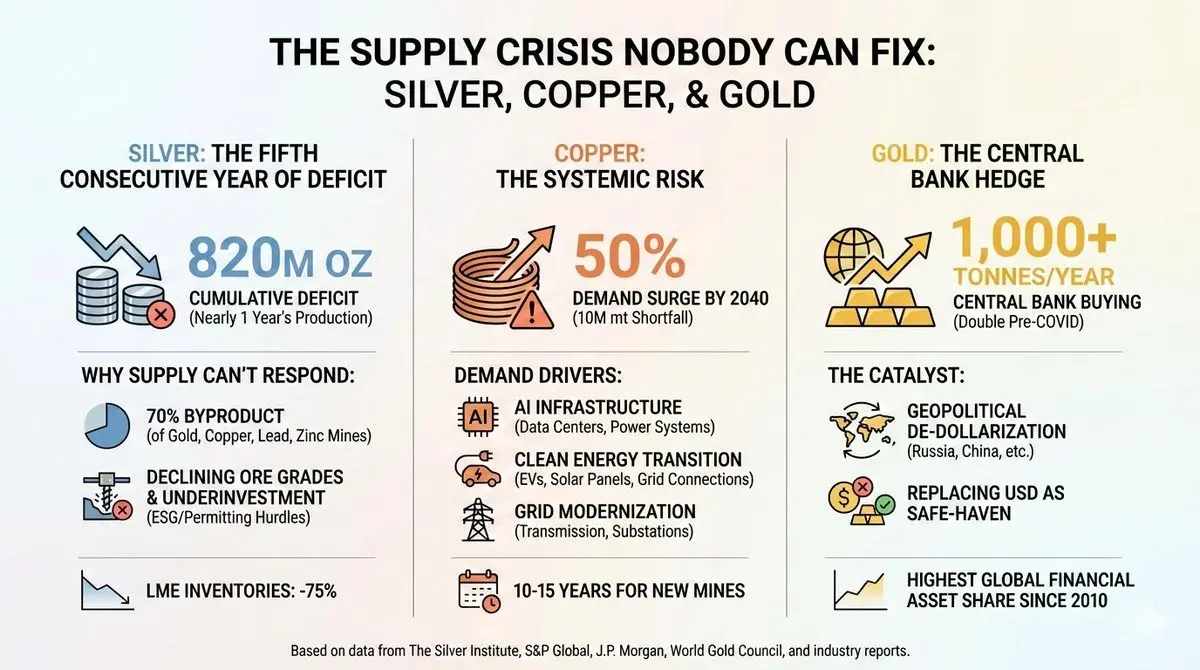

Срібло: п’ятий рік поспіль з дефіцитом

З 2020 року ринок срібла не досягав рівноваги між попитом і пропозицією, і ситуація погіршується.

З 2021 по 2025 рік сумарний дефіцит становить близько 820 мільйонів унцій — майже рік світового виробництва. Запаси срібла на Лондонській біржі металів (LME) знизилися на 75% від пікових рівнів 2019 року. У жовтні 2025 ціна срібла сягнула історичного максимуму — 54,24 долара за унцію, потім трохи знизилася.

Чому пропозиція не встигає?

Один із секретів срібної промисловості — 70% виробництва є побічним продуктом видобутку золота, міді, свинцю і цинку. Це означає, що при зростанні попиту на срібло потрібно не просто збільшувати видобуток срібних руд, а й економічно доцільно добувати основний метал, щоб збільшити виробництво срібла. Зараз це не так.

Самі родовища срібла стикаються з проблемами: зниження вмісту у рудах, недостатні інвестиції у дослідження за останні 10 років, а також екологічні, соціальні та управлінські (ESG) бар’єри, що можуть відкласти запуск нових проектів на понад 10 років.

Міжнародна асоціація срібла (The Silver Institute) прямо заявляє: «За останнє десятиліття інвестиції у срібні родовища були недостатніми.»

Мідь: системний ризик

Якщо ситуація з сріблом викликає занепокоєння, то з міддю — питання життя і смерті.

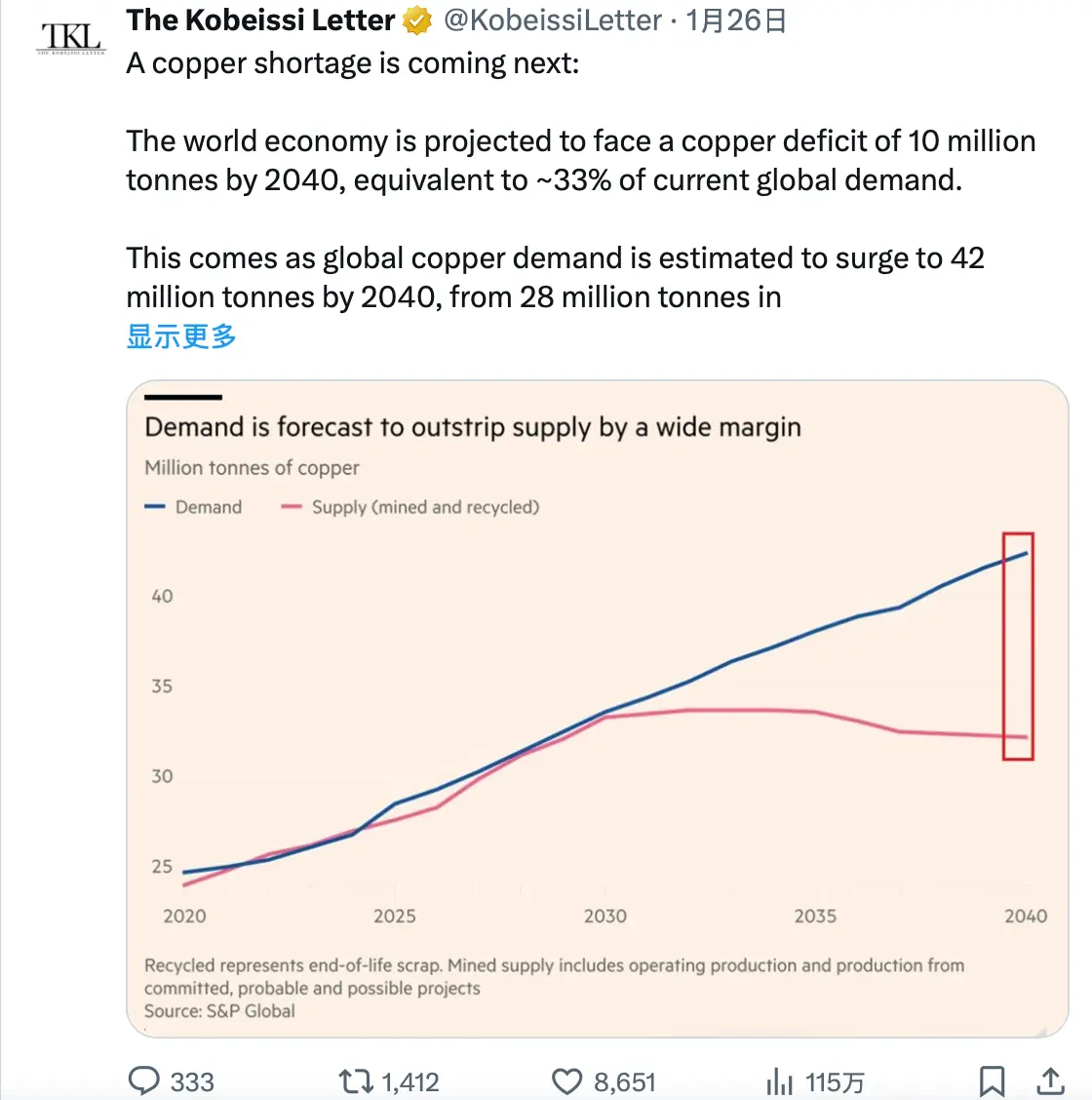

Згідно з прогнозом S&P Global від січня 2026 року, до 2040 року світовий попит на мідь зросте на 50%, з 28 мільйонів до 42 мільйонів тонн. Водночас, зростання пропозиції буде повільним або навіть зменшуватиметься.

До 2040 року прогнозується дефіцит міді у 10 мільйонів тонн — майже 40% від нинішнього світового виробництва.

J.P. Morgan прогнозує, що вже у 2026 році ринок очищеної міді матиме дефіцит у 330 тисяч тонн, а ціна може досягти 12 500 доларів за тонну вже в середині року.

Що ж стимулює попит?

Збір трьох макро-трендів:

- Інфраструктура AI: у 2025 році половина зростання ВВП США буде пов’язана з витратами на AI, включаючи дата-центри, чипи і енергетичні системи. Один великий AI-об’єкт потребує 27–33 тонни міді на мегават. За даними, глобальний попит на електроенергію у дата-центрах зросте з 2% до 9% світового споживання до 2050 року.

- Переход на чисту енергетику: використання міді в електромобілях у 2,9 разу більше, ніж у внутрішніх двигунах. На кожен автомобіль припадає близько 60 кг міді. Щорічний обсяг нових сонячних панелей перевищує 500 ГВт, і кожен ГВт потребує тисячі тонн міді.

- Модернізація електромереж: передача електроенергії до AI-дата-центрів споживає ще більше міді, ніж самі центри. Оновлення мереж, лінії передачі, підстанції — все це залежить від міді.

Чому пропозиція не встигає?

Нові родовища міді відкриваються і вводяться в експлуатацію за 10–15 років, і наразі проектів у стадії розробки мало. Серйозні перебої у 2025 році, зокрема, у зв’язку з обвалом на гірничорудному родовищі Grasberg в Індонезії, проблемами на Kamoa-Kakula у Демократичній Республіці Конго та посухою на El Teniente у Чилі, поглиблюють дефіцит.

Проект Resolution Copper у США міг би стати найбільшим джерелом міді в країні, але через судові позови щодо святого місця апачів його призупинено, і запуск відкладено щонайменше на 10 років.

Як зазначає один із аналітиків: «Гірничодобувні компанії активно просувають ідею довгострокового дефіциту — і ринок їй вірить. Але віра і фундаментальні дані — різні речі.»

Зараз же фундаментальні фактори підтримують цю віру.

Золото: інструмент хеджування центральних банків

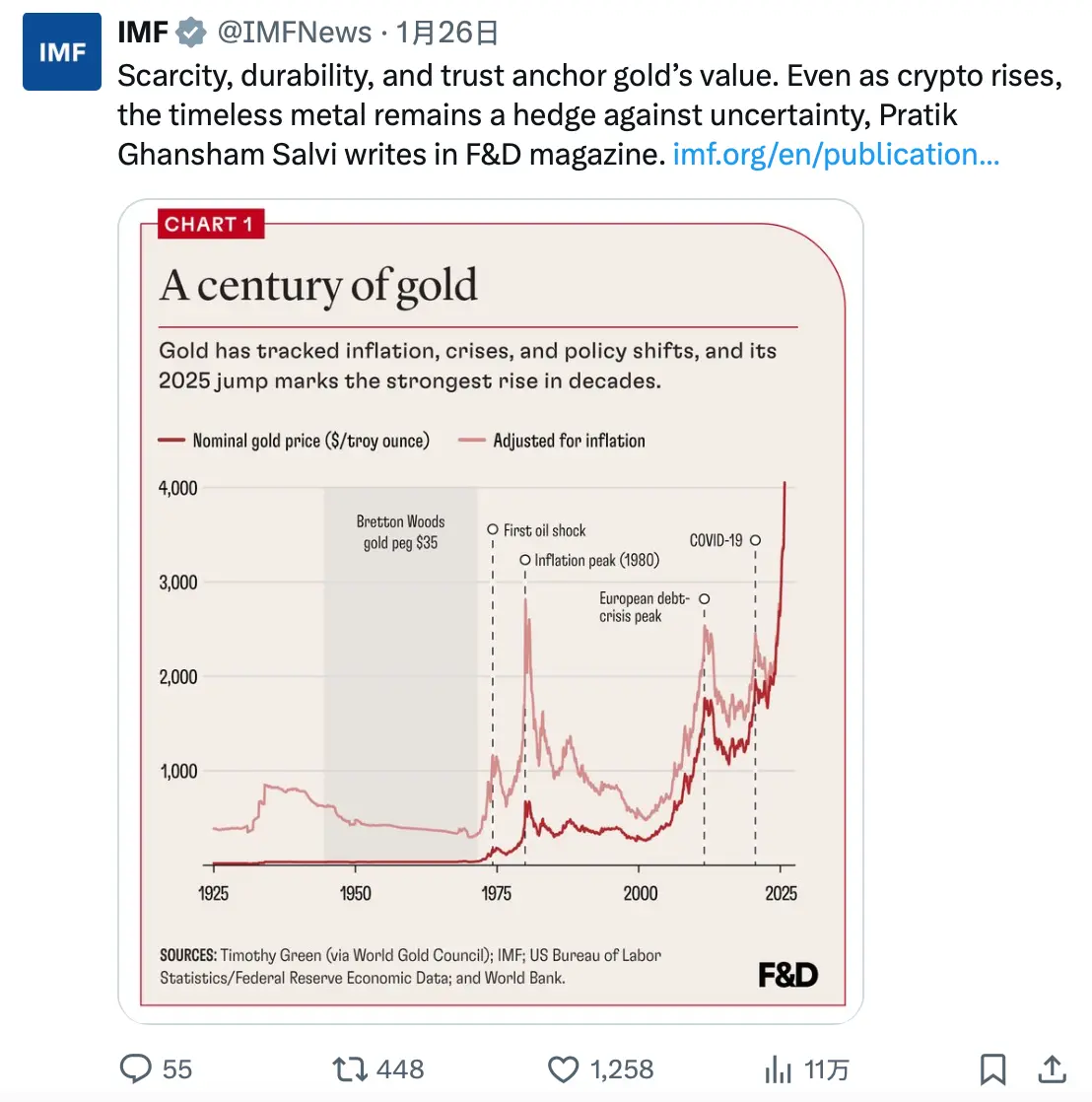

Золото відрізняється від інших металів — у нього немає кризи промислового постачання, і його виробництво стабільне — близько 3 000 тонн на рік.

Зміни відбуваються у структурі покупців.

З 2022 року, після вторгнення Росії в Україну і заморожування її валютних резервів, центральні банки світу масово накопичують золото. Три роки поспіль обсяг їхніх покупок перевищує 1 000 тонн — удвічі більше за довоєнний рівень.

Тільки Китай за 13 місяців збільшив свої запаси золота і зменшив держоблігації США до найнижчого рівня за 17 років (станом на кінець 2024 року — 688 мільярдів доларів).

Це не спекуляція, а структурна зміна підходів до резервних активів з боку суверенних фондів.

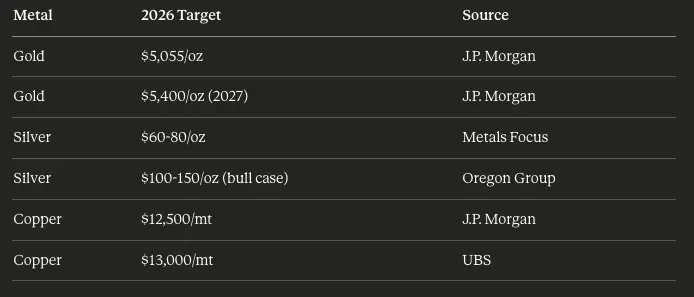

Дані World Gold Council показують, що частка золота у світових фінансових активах зросла до 2,8% — найвищого рівня з 2010 року. JPMorgan прогнозує, що у 2026 році центральні банки купуватимуть ще 755 тонн золота, а ціна може досягти 5 055 доларів за унцію вже у четвертому кварталі.

Ще одним потенційним каталізатором є:

До 2022 року долар США був головним активом-укриттям під час геополітичних криз. Тепер ситуація змінилася. У 2025 році під час кризи у Венесуелі — коли США затримали Ніколаса Мадуро — ціна золота зросла, а курс долара залишився майже без змін.

Золото вже замінило долар як головний актив-укриття у періоди високої геополітичної напруги.

2. Неочікуваний попит на AI

Для тих, хто слідкує за технологіями, ця частина буде особливо цікавою.

Дата-центри: нові гіганти споживання міді

Традиційні дата-центри вже є великими споживачами міді — у них багато кабелів, систем охолодження і мережевої інфраструктури. Але AI-об’єкти — це зовсім інший рівень.

Дані:

- Типовий гігантський дата-центр використовує 2 000–3 000 тонн міді.

- Об’єкти, орієнтовані на AI, можуть споживати до 50 000 тонн міді.

- У 2025 році глобальні інвестиції у інфраструктуру AI перевищать 500 мільярдів доларів.

- Лише у 2024 році попит на електроенергію у дата-центрах зріс на 19%, тоді як у 2022 — на 8%.

BloombergNEF прогнозує, що до 2030 року щорічне споживання міді у дата-центрах може досягти 500 тисяч тонн — близько 2% світового виробництва, тоді як десять років тому цей показник був майже нульовим.

Але справжній попит — не у самих дата-центрах, а у мережевій інфраструктурі, що їх живить.

«Щільність міді у самих дата-центрах зменшується, але процес постачання електроенергії до них — дуже мідіємкий», — каже Колін Гамільтон з BMO Capital Markets.

Кожен об’єкт у 100 МВт потребує масштабного оновлення мережі — ліній передачі, підстанцій, трансформаторів — і все це бореться за обмежені ресурси міді.

Сонячна енергетика: структурний драйвер попиту на срібло

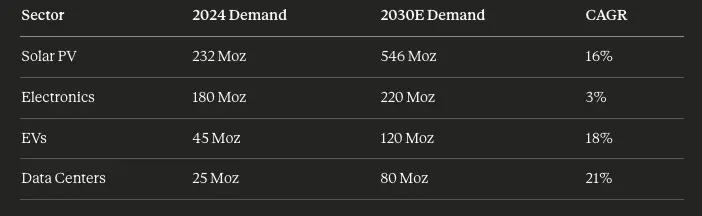

Сонячна енергетика кардинально змінила ринок срібла. 10 років тому вона споживала 54 мільйони унцій на рік. До 2025 року ця цифра зросла майже до 250 мільйонів і продовжує зростати.

За прогнозами, до 2030 року частка сонячної енергетики у світовому попиті на срібло може сягнути 40%.

Відмінні провідні властивості срібла — на 5,8% вища провідність за мідь і на 39,4% кращий теплопровідник за золото — роблять його незамінним у високоефективних застосуваннях. Хоча виробники сонячних панелей намагаються зменшити використання срібла (зменшити його вміст у кожній панелі), зростання обсягів встановлення компенсує ці зусилля.

Європейський Союз прагне до 2030 року досягти 700 ГВт сонячної потужності; Китай швидко нарощує свої обсяги; Індія планує до кінця десятиліття досягти 300 ГВт.

Кожен ГВт встановленої потужності потребує срібла, але пропозиція не встигає.

3. Геополітичні каталізатори

«Де-доларизація» — реальність

Війна Росії та України не лише порушила поставки товарів, а й спричинила глибокі структурні зміни у підходах до резервів.

Коли у 2022 році західні країни заморозили валютні резерви Росії, всі центральні банки звернули увагу. Це послало сигнал: активи, номіновані у доларах, можуть бути конфісковані.

Реакція країн була чіткою:

- Китай: зменшив володіння американськими облігаціями з 1,1 трлн доларів у 2021 до 688 мільярдів у 2024, одночасно активно накопичуючи золото.

- Індія: у 2025 році збільшила свої запаси золота на 40%.

- Розвинуті країни: мають значно більший рівень резервів у золото, що дає простір для подальшого зростання.

З початку 2022 року юань девальвував майже на 20%, що робить золото більш привабливим для збереження вартості для китайських інвесторів і банків.

Висока «премія» за конфлікт

Загальноприйнята думка: коли новини вщухають, геополітична премія у цінах на сировину швидко зникає. Але цього разу — ні.

У 2025 році відбулося кілька важливих подій:

- конфлікт Росії та України (з 2022)

- напруженість у Близькому Сході (Газа, Іран, перерви у морській торгівлі)

- криза у Венесуелі (затримання Мадуро)

- ескалація торговельної війни між Китаєм і США (з 50% тарифами на мідь)

Кожна з цих подій підсилює статус золота як активу-укриття. Їхній сумарний ефект: навіть у спокійні періоди премія залишається.

Аналіз World Gold Council показує, що геополітичні ризики пояснюють близько 60% доходності золота у 2025 році — найвищий показник за всі часи.

4. Інвестиційна логіка

Плюси

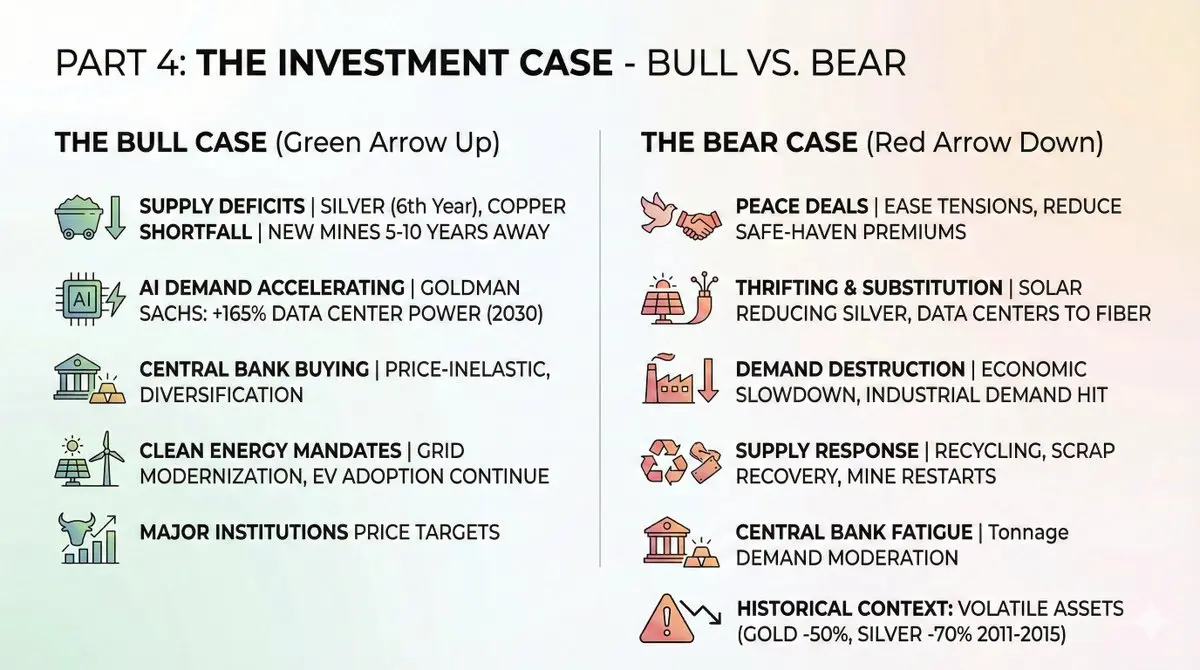

Структурні драйвери залишаються:

- Постійний дефіцит пропозиції: срібло, за прогнозами, у 2026 році буде шостим роком дефіциту. Дефіцит міді зростає. Нові родовища потребують 5–10 років для запуску.

- Зростання попиту через AI: Goldman Sachs прогнозує зростання енергоспоживання дата-центрів на 165% до 2030 року. Кожен ватт — це мідь.

- Постійні покупки центральних банків: навіть при ціні понад 4000 доларів за унцію, вони купують ще більше золота. Диверсифікація активів важливіша за короткострокові коливання цін.

- Підтримка переходу на чисту енергетику: незважаючи на політичні зміни, модернізація мереж і поширення електромобілів тривають.

Цільові ціни від провідних інституцій:

Мінуси

Перед входом у великі позиції потрібно врахувати ризики:

- Мирні угоди: зняття напруги у Росії та Україні, зменшення напруженості у Близькому Сході або поліпшення торговельних відносин між США і Китаєм можуть знизити геополітичну премію.

- Зменшення попиту і заміщення: виробники сонячних панелей активно зменшують використання срібла. Дата-центри переходять на оптоволокно. Ці тренди прискоряться при високих цінах.

- Зниження попиту: економічне уповільнення може сильно знизити промисловий попит, адже 60% срібла — промисловий.

- Реакція пропозиції: високі ціни стимулюють переробку, утилізацію і запуск маргінальних шахт. Частина «дефіциту» може бути компенсована запасами на складах.

- Втома центральних банків: при ціні понад 4000 доларів за унцію вони купуватимуть менше тонн, щоб досягти цільових валютних резервів. Це може зменшити темпи закупівель.

Історично, після фінансової кризи 2011–2015 років, ціни на золото знизилися на 50%, срібло — на 70%. Це високоволатильні активи.

Як інвестувати

За рівнем ризику — інструменти:

Обрані ETF:

1. Фізичний актив:

- $GLD (SPDR Gold Shares) — найбільший і найліквідніший ETF на золото.

- $SLV (iShares Silver Trust) — найліквідніший ETF на срібло.

- $PSLV (Sprott Physical Silver) — можливо викупити у фізичну форму.

2. Акції гірничодобувних компаній:

- $GDX (VanEck Gold Miners) — основні золотодобувні компанії, зросли на 166% у 2025.

- $SILJ (Amplify Junior Silver Miners) — молоді срібні компанії, зросли на 195%.

- $COPX (Global X Copper Miners) — широкий портфель мідних компаній, зросли на 80%.

3. Вартісні акції:

- Wheaton Precious Metals ($WPM) — модель «металевих потоків», ризики нижчі.

- Pan American Silver ($PAAS) — найбільший виробник срібла.

- Freeport-McMoRan ($FCX) — провідна мідна компанія.

4. DeFi:

- PAXG (Paxos Gold) — токен, прив’язаний до фізичного золота, можна комбінувати у DeFi.

- XAUT (Tether Gold) — токенізоване золото для інституцій.

- Трейдинг HIP-3 на HyperliquidX — довго/коротко на сировині.

Ці інструменти дозволяють реалізовувати стратегії на базі золота у DeFi, що неможливо з фізичним металом.

Ризики

Важливо чесно оцінювати можливі ризики:

- Волатильність: ці активи — не стабільні. У 2011–2015 роках золото знизилося на 50%, срібло — на 70%. Управління позиціями — обов’язкове.

- Таймінг: цей відскок — історичний. Входити після зростання на 72% і 120% означає платити високі ціни.

- Ліквідність: у періоди тиску, особливо у молодих компаній, може бути погана. Спред між покупкою і продажем зросте.

- Операційні ризики: витрати, затримки, конфлікти, націоналізація ресурсів — все це може вплинути. ETF зменшують, але не усувають ці ризики.

- Макроекономіка: «м’яке приземлення» з падінням інфляції і зростанням реальних ставок може тиснути на ціну золота.

Висновки

Плюси золота, срібла і міді — не спекулятивні, а математичні.

Попит зростає через структурні зміни: AI, чиста енергетика і «де-доларизація» — це не циклічні, а довгострокові тренди.

Обмеження пропозиції — нові родовища відкриваються через 10+ років, а старі родовища мають зниження вмісту, переробка не здатна компенсувати дефіцит.

Ринок починає враховувати ці фактори. У 2025 році показники гірничодобувних ETF перевищують фізичний метал — сигнал, що капітал готується до тривалого зростання.

Це не просто інвестиція, а зміна системи оцінки «жорстких активів» у епоху AI, енергетичних трансформацій і девальвації валют.

Можливості вже відкриті, але скоро закриються.

Інвесторам слід коригувати свої позиції відповідно. NFA + DYOR.