Кінцева доля «компанії з накопичення монет»: ліквідація чи саморятування?

Автор: Prathik Desai

Переклад та редакція: BitpushNews

Більше року тому для багатьох компаній, що прагнули підвищити свою ринкову вартість, стало очевидним, що стати компанією з криптовалютними резервами (DAT) — це легкий вибір.

Деякі акціонери Microsoft зібралися й закликали раду директорів оцінити переваги включення частки біткоїнів до балансу. Вони навіть згадували Strategy — найбільшу публічно торговану компанію з DAT на основі біткоїнів.

Тоді існував фінансовий цикл, що приваблював усіх.

Купівля великих обсягів біткоїнів, Ethereum, Solana (SOL). Спостереження за тим, як ці активи дорожчають порівняно з ціною акцій. Випуск додаткових акцій з премією. За ці гроші купувати ще більше криптовалют. Цикл повторювався. Цей фінансовий цикл, що підтримував публічні компанії з акціями, здавався майже ідеальним і досить спокусливим для інвесторів. Вони платили понад два долари, щоб отримати косвений доступ до біткоїнів, вартість яких становила лише один долар. Це був безумний час.

Але час випробовує найкращі стратегії та цикли.

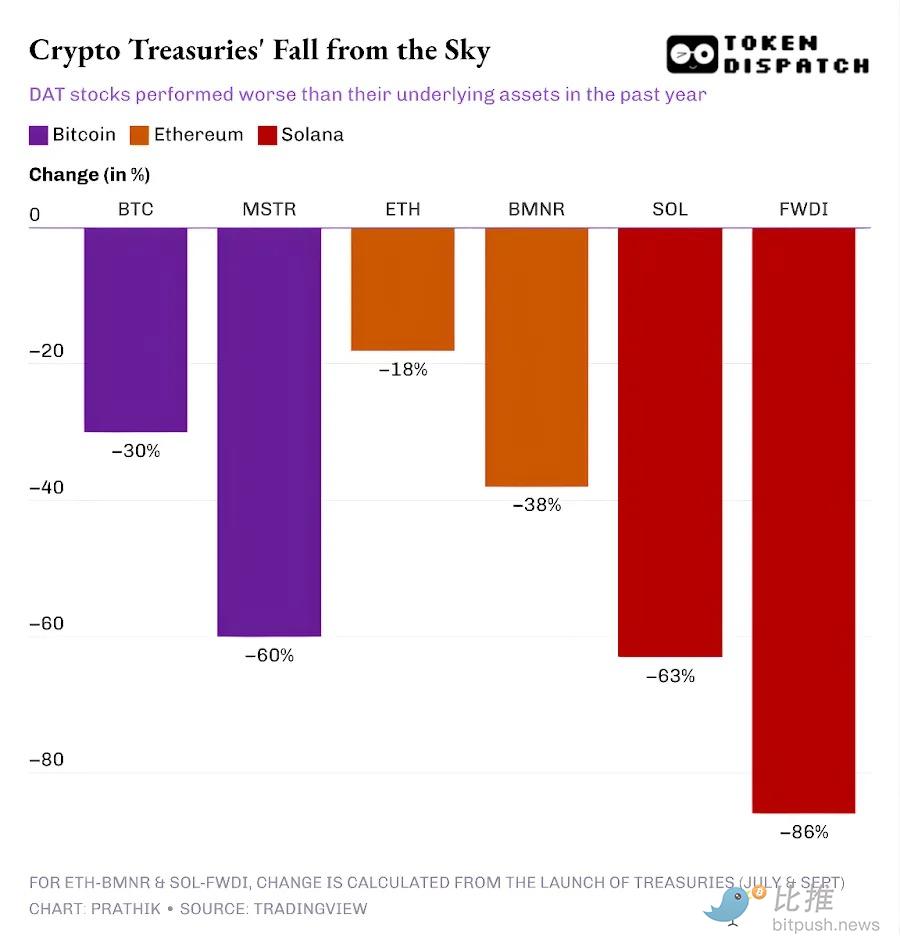

Зараз, оскільки за останні чотири місяці загальна ринкова капіталізація криптовалют зменшилася більш ніж на 45%, більшість таких компаній з пакування активів і їхніх співвідношень з чистою вартістю активів (NAV) вже опустилися нижче 1. Це свідчить про те, що ринок оцінює ці компанії з DAT нижче за вартість їхніх резервів у криптовалютах. Це змінило роботу фінансового циклу.

Адже DAT — це не просто пакування активів. У більшості випадків це компанія з операційними витратами, витратами на фінансування, юридичними та операційними витратами. У часи премії NAV, DAT фінансували купівлю криптовалют і операційні витрати шляхом продажу додаткових акцій або залучення боргів. А в часи дисконту NAV цей цикл руйнується.

У цій аналітиці я покажу, що означає постійний дисконтування NAV для DAT і чи зможуть вони вижити під час криптовалютного медвєдєвого ринку.

У 2024–2025 роках понад 30 компаній прагнули перетворитися на DAT. Вони створювали резерви з біткоїнів, Ethereum і SOL, а також навіть мем-коінів.

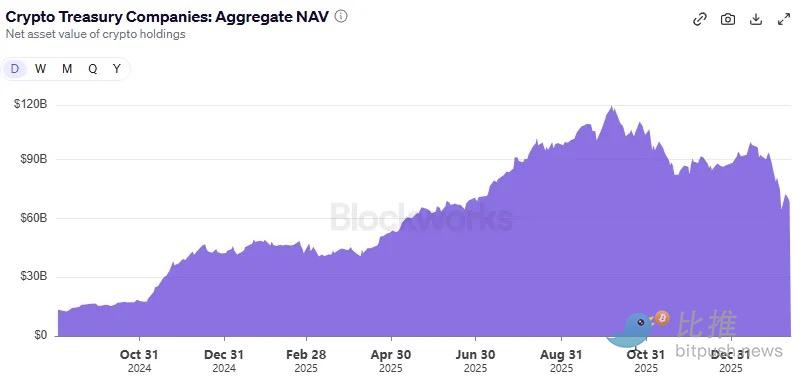

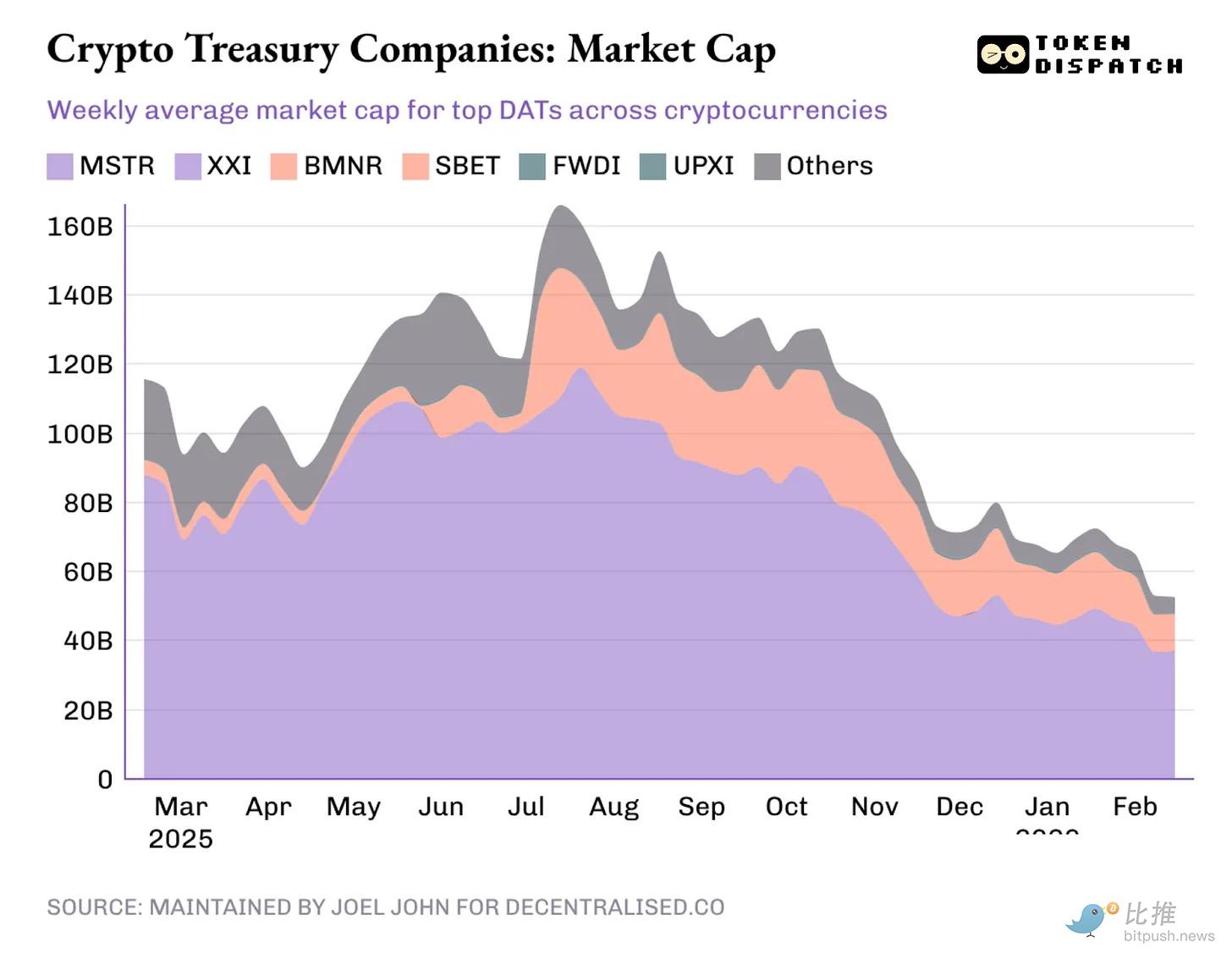

У піковий період 7 жовтня 2025 року вартість криптовалют, якими володіли DAT, становила 118 мільярдів доларів, а загальна ринкова капіталізація цих компаній — понад 160 мільярдів доларів. Зараз вартість криптовалют у володінні DAT — 68 мільярдів доларів, а їхня знижена ринкова капіталізація — трохи більше 50 мільярдів доларів.

Їхня доля залежить від однієї речі: здатності пакувати активи та створювати історії, що дозволяють оцінювати їхню вартість вище за реальні активи. Ця різниця і є премією.

Саме премія стає продуктом. Якщо ціна акцій у торгівлі становить 1.5 NAV, DAT може продавати акції за цінністю 1 долар, купувати криптоактиви на 1.5 долара і називати цю операцію «зростаючою вартістю». Інвестори готові платити премію, бо вірять, що DAT зможе й далі продавати акції з премією і накопичувати більше криптовалют, що з часом збільшить цінність кожної акції у криптоактивах.

Проблема у тому, що премія не триватиме вічно. Як тільки ринок перестане платити за цю пакувальну вартість, цикл «продати акцію — купити криптовалюту» зупиниться.

Коли ціна акцій перестане торгуватися з премією 1.5 NAV, кількість криптоактивів, які можна купити за нову емісію, зменшиться. Премія зникне, і цикл перетвориться на дисконтування.

За минулий рік ціни на провідні DAT з біткоїнами, Ethereum і SOL знизилися більше, ніж самі криптовалюти.

Коли премія щодо базових активів зникне, інвестори почнуть питати: чому вони не можуть купити криптовалюти безпосередньо на децентралізованих або централізованих біржах або через ETF за нижчою ціною?

Мартін Левін з Bloomberg підняв важливе питання: якщо ціна DAT не досягає навіть чистої вартості активів, а тим більше премії, чому інвестори не змусять компанії ліквідувати криптовалютні резерви або викупити акції?

Багато DAT, включно з лідером у цій галузі Strategy, намагаються переконати інвесторів, що вони триматимуть криптовалюти під час медвєдєвого ринку, очікуючи повернення премії. Але я бачу більш важливу проблему: якщо DAT у довгостроковій перспективі не зможуть залучити додаткове фінансування, звідки вони візьмуть гроші для підтримки операцій? Адже у них є рахунки та зарплати.

Strategy — виняток, з двох причин:

- За повідомленнями, вона має резерви у 2.25 мільярда доларів, достатні для сплати дивідендів і відсотків приблизно на 2.5 роки. Це важливо, бо Strategy вже не залежить лише від безвідсоткових конвертованих облігацій для залучення капіталу. Вона також випускає пріоритетні інструменти з високими дивідендами.

- Вона має операційний бізнес, який, незалежно від масштабу, може генерувати регулярний дохід. У четвертому кварталі 2025 року Strategy повідомила про загальний дохід у 123 мільйони доларів і валовий прибуток у 81 мільйон доларів. Хоча чистий прибуток може суттєво коливатися через зміну ринкової вартості криптоактивів, саме бізнес-аналітика є єдиним реальним джерелом готівки компанії.

Однак це ще не робить стратегію Strategy беззаперечною. Ринок все ще може карати її акції — як це трапилося за минулий рік — і послаблювати здатність компанії з низькими витратами залучати капітал.

Хоча Strategy, можливо, переживе медвєдєвий ринок криптовалют, нові компанії без достатніх резервів або операційного бізнесу для покриття обов’язкових витрат відчують тиск.

Це різниця особливо очевидна у DAT з Ethereum.

Найбільший з DAT на основі Ethereum — Bitmine Immersion — має операційний бізнес, що підтримує резерви ETH. У кварталі, що закінчився 30 листопада 2025 року, BMNR повідомила про загальний дохід у 2.293 мільйона доларів, включаючи консультаційні, орендні та стейкінгові доходи.

Баланс BMNR показує, що компанія має цифрових активів на 10.56 мільярда доларів і грошових еквівалентів на 887.7 мільйонів доларів. Операційна діяльність призвела до чистого відтоку готівки у 228 мільйонів доларів. Всі грошові потреби компанія задовольняє шляхом емісії нових акцій.

Минулого року, оскільки акції BMNR торгувалися з премією до NAV більшості часу, залучення капіталу було відносно легким. Але за останні шість місяців NAV знизився з 1.5 до приблизно 1.

Що станеться, коли акції перестануть торгуватися з премією? Емісія додаткових акцій за дисконту може знизити ціну ETH, що робить їх менш привабливими для інвесторів, ніж купівля ETH безпосередньо на ринку.

Це пояснює, чому минулого місяця BitMine оголосила про намір інвестувати 200 мільйонів доларів у придбання частки в Beast Industries — приватній компанії, якою володіє YouTuber MrBeast. Компанія заявила, що «досліджує можливості співпраці у DeFi-проектах».

Ethereum і SOL DAT можливо ще посилатимуться на доходи від стейкінгу — що не може похвалитися DAT на основі біткоїнів — щоб підтримувати діяльність під час ринкового краху. Але це не вирішує проблему виконання грошових зобов’язань компанії.

Навіть із стейкінговими нагородами (у ETH або SOL), якщо ці нагороди не конвертуються у фіат, DAT не зможе використовувати їх для виплати зарплат, аудитів, витрат на листинг і відсотків. Компанія має або мати достатній дохід у фіаті, або продавати або повторно заставляти резерви для задоволення грошових потреб.

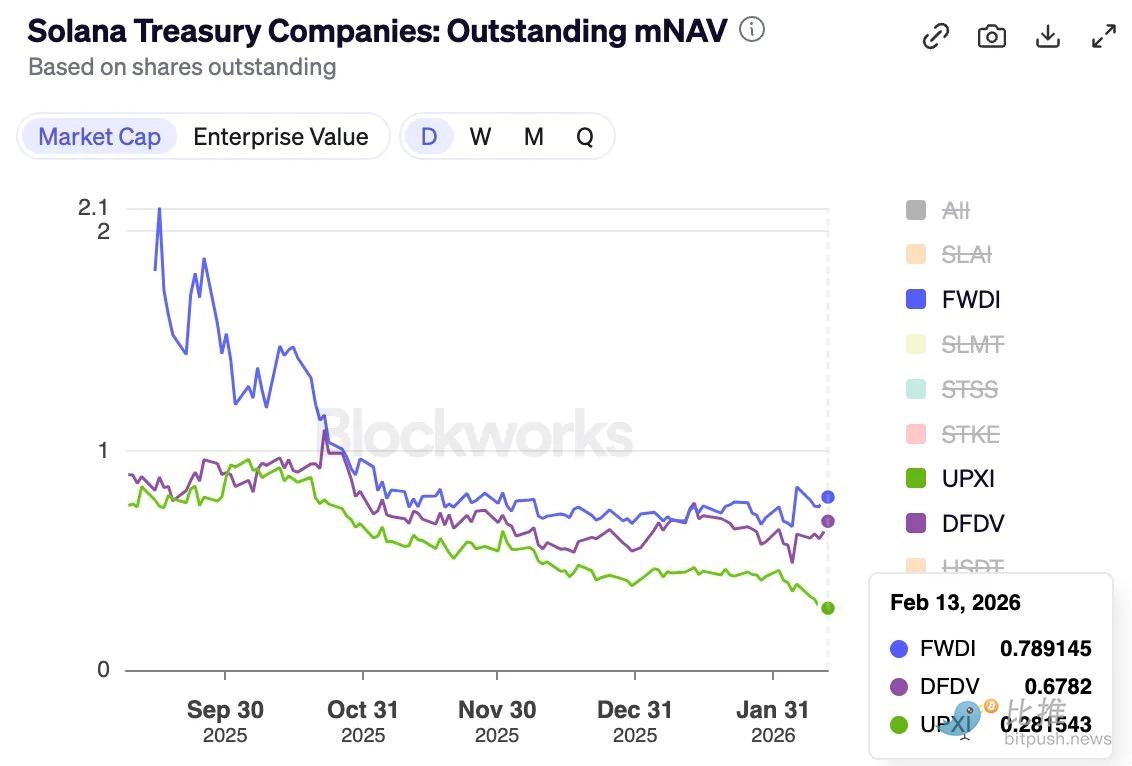

Це особливо очевидно у найбільшому DAT з SOL — Forward Industries.

FWDI у четвертому кварталі 2025 року зазнала чистих збитків у 586 мільйонів доларів, хоча отримала 17.381 мільйонів доларів у стейкінгових та суміжних доходах.

Керівництво чітко заявило, що «наявний грошовий залишок і операційний капітал достатні для забезпечення нашої ліквідності щонайменше до лютого 2027 року».

FWDI також розкрила активну стратегію залучення капіталу, включаючи емісію акцій за ринковою ціною, викуп і експерименти з токенізацією. Однак, якщо премія NAV триватиме довго, всі ці зусилля можуть бути безуспішними у керуванні пакувальними цінами.

Майбутнє

Минулорічний бум DAT був зосереджений на швидкості накопичення активів і здатності залучати капітал через емісію акцій з премією. Поки пакування торгується з премією, DAT може продовжувати перетворювати дорогий капітал у більше криптоактивів на акцію, називаючи це «бета». Інвестори також вірять, що єдиний ризик — це ціна активів.

Але премія не триватиме вічно. Цикл криптовалют може змінити її на дисконту. Після події ліквідації 10 жовтня минулого року я вже писав про цю проблему.

Однак цей медвєдєвий ринок змусить DAT переоцінити: чи мають вони існувати, якщо пакування більше не буде торгуватися з премією.

Один із способів вирішення — підвищити операційну ефективність компанії, щоб мати бізнес із позитивним готівковим потоком або резерви для підтримки стратегії DAT. Адже коли історія DAT у медвєдєвому ринку перестає залучати інвесторів, саме звичайна бізнес-історія визначає їх виживання.

Якщо ви читали статтю «Strategy & Marathon: Віра і влада», ви пам’ятаєте, чому Strategy досі тримається у кількох криптоциклах. Однак нові компанії, такі як BitMine, Forward Industries, SharpLink і Upexi, не можуть покладатися на ту ж силу.

Їхні спроби отримати дохід із стейкінгу та слабкий операційний бізнес можуть зазнати краху під тиском ринку, якщо вони не розглянуть інші варіанти для покриття реальних зобов’язань.

Ми бачили це на прикладі ETHZilla — компанії з ETH-резервами, яка минулого місяця продала приблизно 115 мільйонів доларів ETH і придбала два реактивні двигуни. Потім DAT здала двигуни в оренду головній авіакомпанії і найняла Aero Engine Solutions для щомісячного обслуговування.

У майбутньому оцінюватимуть не лише стратегії накопичення цифрових активів, а й умови їхнього виживання. У поточному циклі DAT лише ті компанії, які зможуть керувати розмиванням, боргами, фіксованими зобов’язаннями та торговельною ліквідністю, зможуть пережити ринкову кризу.

Пов'язані статті

ETH короткостроковий ріст на 1.01%: чистий приплив коштів ETF та очікування екосистемних оновлень сприяють відскоку

ETH короткостроковий ріст на 1.52%: великі знищення USDC та резонанс макроекономічної хеджевої настроєності підвищують купівельний попит

Віталік просуває редизайн Ethereum понад фокус на Layer 2

«Мачі» знову входить у позицію з 25-кратним мультиплікатором для довгої позиції ETH, ціна ліквідації 2013 доларів