Хто контролює право на отримання цифрового долара? Боротьба між Уолл-стріт та криптовалютним капіталом за законопроект CLARITY

Автор: CoinFound

СПРОМІЖНІСТЬ закону CLARITY у своїй суті не є протистоянням між криптоіндустрією та регулюванням, а переважно перерозподілом базових інтересів фінансової системи. Традиційні банки залежать від низькозатратних депозитів для підтримки чистої процентної маржі, тоді як стабільні доходні криптовалюти через державні облігації безпосередньо досягають користувачів, переосмислюючи потоки капіталу та механізми передачі долара США. Регуляторна увага змістилася з питання «чи дозволяти інновації» до питання «як кількісно оцінити залишкові ризики та системну стабільність». У цьому контексті справжнім розмежувальним фактором стане вже не CeFi чи DeFi, а здатність створити новий баланс між прозорістю, відповідністю та капітальною ефективністю. Напрямок руху CLARITY може визначити базові правила для цифрового долара та інституційних RWA на найближчі десять років.

CLARITY: (травень 2025 — грудень 2025)

Поки закон GENIUS спрямований на вирішення проблем безпеки інфраструктури стабільних монет, закон CLARITY (H.R. 3633) спрямований на більш масштабні та складні структури вторинного ринку криптоактивів, класифікацію токенів та визначення юрисдикційних повноважень.

Прорив Палати та переформатування меж юрисдикції

29 травня 2025 року голова Комітету з фінансових послуг Палати French Hill у співпраці з Комітетом з сільського господарства та кількома міжпартійними депутатами офіційно запропонували Закон про ясність ринку цифрових активів (CLARITY Act). Його головна мета — усунути довготривалі проблеми американського крипторинку, пов’язані з «регулюванням через правопорушення» (Regulation by Enforcement), і надати підприємцям, інвесторам та ринку передбачувану правову визначеність.

Закон CLARITY у своїй структурі здійснив сміливий поділ юрисдикцій. Він чітко наділив Комісію з товарних ф’ючерсів (CFTC) ексклюзивним контролем над «цифровими товарами» (Digital Commodities) на спотовому ринку, водночас залишивши за Комісією з цінних паперів та бірж (SEC) юрисдикцію щодо цифрових активів, які кваліфікуються як інвестиційні контракти (Investment Contracts). Для обслуговування цього масштабного ринку закон наказує CFTC створити комплексну систему реєстрації бірж, брокерів та дилерів цифрових товарів, запроваджуючи «протестовий статус» (Provisional Status), що дозволить існуючим учасникам ринку працювати легально під час перехідного періоду.

На рівні Палати цей закон отримав значну двопартійну підтримку. 17 липня 2025 року, за день до підписання президентом закону GENIUS, CLARITY був схвалений Палатою більшістю 294 голоси «за» проти 134 «проти». Ця перемога приховує глибші конфлікти інтересів, а ринок загалом налаштований оптимістично щодо швидкого встановлення всеосяжної регуляторної рамки для крипто в США до кінця 2025 року.

Спільні наслідки: розширення визначення товарних пулів та виклики для DeFi

Важливо зазначити, що під час внесення поправок до Закону про товарну біржу (CEA) законопроект CLARITY запровадив важливий пункт, що має глибокий вплив. Він розширює поняття «товарних інтересів» (Commodity Interest Activity) на операції з «цифровими товарами» на спотовому ринку. За традиційною регуляторною логікою, регулювання «товарних пулів» (Commodity Pools) застосовується лише до деривативів (ф’ючерси, опціони, свопи), тоді як операції з фізичними товарами (зразок купівлі-продажу золота або нафти) не підпадають під цю категорію.

Закон CLARITY руйнує цю межу. Це означає, що будь-які інвестиційні фонди, колективні інструменти, а також пули ліквідності у DeFi або корпоративні управлінські компанії, що займаються централізованою торгівлею «цифровими товарами», можуть бути класифіковані як «товарні пули». Це зобов’язує їх операторів і консультантів реєструватися як оператори товарних пулів (CPO) або консультанти з товарної торгівлі (CTA), дотримуючись суворих вимог NFA щодо розкриття інформації, відповідності, аудиту та маржі. Це створює високий бар’єр для участі, що може призвести до повної адаптації криптоактивів до стандартів традиційної фінансової системи.

Сенат: паралельні лінії та внутрішні конфлікти (січень 2026)

Після передачі законопроекту з Палати до Сенату, процес ускладнюється. Сенат не просто приймає текст Палати, а починає внутрішню перерозподіл влади та інтересів. У другій половині 2025 року виникають дві паралельні законодавчі траєкторії:

З одного боку, під керівництвом голови Комітету з сільського господарства John Boozman розробляється Закон про посередників цифрових товарів (Digital Commodity Intermediaries Act), що фокусується на регулюванні CFTC у сфері спотових ринків, із акцентом на ізоляцію клієнтських коштів та захист від конфліктів інтересів. Його перше схвалення очікується до кінця січня 2026 року.

З іншого боку, Комітет з банківської справи, житлової політики та міського розвитку готує більш масштабний законопроект, що включає інновації у банківській діяльності та захист споживачів. Тут лобістські зусилля традиційного банківського сектора активізуються, з метою запобігти визнанню «стабільних доходних монет» як невід’ємної частини їхньої стратегії, що закладає основу для майбутньої кризи.

Блокада Сенату та конфлікти інтересів (січень 2026)

У січні 2026 року ситуація стає драматичною. 12 січня Сенатський комітет з банківської справи публікує довгий (278 сторінок) проект поправок до CLARITY, названий «Закон про відповідальне фінансове інноваційне регулювання 2026» (Lummis-Gillibrand Responsible Financial Innovation Act). У розділі про відповідальне банківське інноваційне регулювання він вводить жорсткі обмеження на стабільні монети, зокрема заборону на надання платних відсотків або доходів за стабільними монетами для користувачів.

Стратегія традиційних банків та макроекономічна тривога

Групи лобістів, що представляють Американську асоціацію банкірів (ABA), Інститут політики банків (BPI), Асоціацію споживчих банкірів (CBA), Асоціацію незалежних громадських банків (ICBA) та кредитні спілки, виступають із безпрецедентною критикою та опором стабільним доходним монетам. Їхній головний аргумент — не просто конкуренція за прибутки, а системна загроза фінансовій стабільності та кредитним механізмам реальної економіки.

Нижче наведено порівняльну таблицю ключових позицій традиційних банків та криптоіндустрії щодо доходних стабільних монет:

| Група інтересів | Основні вимоги та політичні позиції | Глибока економічна логіка та дані, що їх підтримують |

|---|---|---|

| Традиційні банки (ABA, BPI, ICBA, кредитні спілки) | Вимога додати до CLARITY заборону на доходи від третіх платформ, що пропонують стабільні монети, та запровадити суворі заходи проти ухилення від правил. | 1. Втеча депозитів та криза кредитування: Модель чистої процентної маржі (NIM) залежить від низьких витрат і високої гнучкості роздрібних депозитів. Якщо платформи стабільних монет запропонують високі відсотки (4-10%), це спричинить структурний відтік депозитів. За оцінками Мінфіну, до 6,6 трлн доларів традиційних депозитів можуть опинитися під загрозою втрати. 2. Переривання передачі грошей у місцеву економіку: Депозити у місцевих банках через мультиплікатор перетворюються на іпотечні кредити, кредити малому бізнесу або сільськогосподарські позики. Легалізація доходів стабільних монет зруйнує цю систему підтримки. 3. Регуляторний арбітраж і моральний ризик: Високі доходи стабільних монет не мають гарантій FDIC, що може спричинити паніку та банкрутства у разі кризи. |

| Криптоіндустрія (Coinbase, Ripple, Blockchain Association) | Категорично проти заборони доходів, що базуються на реальних активах або на ончейн-економіці, і вважає їх законною власністю токенів. | 1. Капітальна ефективність і повернення вартості: Базові активи стабільних монет — державні облігації США або готівка — приносять значний дохід. Заборона їх повернення користувачам фактично означає конфіскацію їхнього майна. 2. Втеча інновацій і геополітичні ризики: Заборона не лише знищить конкуренцію централізованих бірж, а й зруйнує DeFi-проекти, що автоматично розподіляють доходи через смарт-контракти. Це спонукатиме капітал і розробників шукати юрисдикції з меншими обмеженнями, послаблюючи лідерство США. |

Супротив Coinbase і зупинка законодавчого процесу

У відповідь на потенційно руйнівний заборонний пункт у законопроекті Сенату, Coinbase — найбільший американський криптобіржовий оператор — ініціював радикальні заходи. Глава компанії Brian Armstrong відкликав підтримку CLARITY і заявив, що цей проект «гірший за відсутність закону» (status quo).

Це рішення не було порожнім звуком. У третьому кварталі 2025 року доходи Coinbase від стабільних монет (насамперед USDC, створеного у партнерстві з Circle) склали 2.43 мільярди доларів, що становить понад 56% їхнього чистого доходу за цей період. Ця модель, заснована на безризикових доходах з базових активів, є ключовою для стабільності та конкурентоспроможності. Якщо CLARITY зруйнує цю схему, це призведе до різкого падіння оцінки компаній і руйнування ринкової конкуренції.

Публічний конфлікт Coinbase спричинив політичний ланцюг. Через сильну залежність від міжпартійної підтримки, внутрішні розбіжності у крипто-спільноті посилилися. У результаті, голова Сенатського комітету з банківської справи Tim Scott (республіканець із Південної Кароліни) у січні-лютому був змушений скасувати заплановане голосування та «заморозити» процес ухвалення CLARITY, щоб уникнути провалу на комітеті. Відтак, американське законодавство щодо цифрових активів опинилося у глибокій стагнації.

Надзвичайне втручання Білого дому та високі ставки переговорів (1–20 лютого 2026)

У відповідь на можливий крах законопроекту через одне питання, Білий дім у лютому 2026 року почав активну дипломатію. Оскільки до середини 2026 року залишалося менше місяця до проміжних виборів, адміністрація Байдена розуміла, що без ухвалення закону до весни його шанси зменшуються. Координатор з цифрових активів Patrick Witt взяв на себе роль посередника між традиційною фінансовою системою і криптоіндустрією.

Нижче наведено хронологію ключових переговорів та внутрішніх деталей:

| Дата | Учасники та характер події | Основні моменти та результати | Макроекономічний сигнал |

|---|---|---|---|

| 2 лютого 2026 | Перша закрита зустріч у Білому домі. Представники адміністрації, Coinbase, Blockchain Association, а також банки (ABA, BPI, ICBA) | Намір відновити законопроект, що зірвався через доходи. Визначено «болючі точки» та можливі компроміси, але без суттєвих змін у тексті. Учасники назвали цю зустріч «важливим кроком», хоча джерела повідомляють про жорсткість позицій банків. | Вимагається до кінця лютого досягти компромісу для подальшого розгляду в Сенаті. |

| 10 лютого 2026 | Друга закрита зустріч. Вищий рівень переговорів: Goldman Sachs, Citi, JPMorgan проти Ripple, Coinbase та криптоінноваційних радників | Переговори зайшли у глухий кут. Банки наполягали на забороні будь-яких доходів за стабільними монетами, пропонуючи «повний заборонний» режим із жорсткими антиухилками. Криптоіндустрія реагувала негативно. | Попри кризу, Ripple та інші висловлювали оптимізм щодо можливості компромісу у контексті загального руху законопроекту. |

| 12–18 лютого 2026 | Свідчення у Конгресі та адміністративні дії. SEC, Мінфін | Мінфін наголошує на цілі «підписати до весни», SEC підтримує CLARITY, підкреслюючи, що більшість крипто-активів — не цінні папери, і закликаючи до законодавчого закріплення. | Посилення сигналів про необхідність швидкого ухвалення закону, щоб не втратити історичну можливість. |

| 19–20 лютого 2026 | Третя закрита зустріч у Білому домі. Coinbase, Ripple, банки | Після напружених переговорів Coinbase CEO Brian Armstrong натякнув у соцмережах на прогрес у домовленостях щодо інтересів спільноти та банків. Водночас, встановлено крайній термін — 1 березня 2026 року — для остаточної угоди. | Визначено «фатальну дату» — 1 березня. Якщо до цієї дати не буде узгоджено компроміс, законопроект або буде відкладений, або провалений. |

На 20 лютого 2026 року, коли до крайнього терміну залишився менше тижня, доля регуляторної реформи та прав власності на доходи стабільних монет у США залежить від здатності традиційних банків і криптоіндустрії швидко знайти баланс між захистом депозитів і підтримкою інновацій.

Теоретична та правова основа прориву: принцип нейтральності доходів і модель оцінки залишкових ризиків

У момент, коли переговори зайшли у глухий кут, внутрішній проект закону «Реорганізація цифрового ринку 2026» (Digital Markets Restructure Act of 2026), підготовлений SEC та міжвідомчими комітетами, пропонує нову регуляторну парадигму. Вона базується на концепціях «принципу нейтральності доходів» та «оцінки залишкових ризиків», що кардинально змінює підходи до класифікації фінансових продуктів у США.

Злам монополії: принцип нейтральності доходів (Yield Neutrality for Stable Value Instruments)

Стаття 205 проекту закону закладає новий підхід, що руйнує стару ідею «якщо платиш відсотки — це обов’язково банківський депозит або цінний папір». Вона вводить принцип «нейтральності доходів»:

- Відокремлення від привілеїв банківських ліцензій: будь-яка діяльність із надання доходів або відсотків за стабільними монетами вважається «нейтральною» і не повинна бути обмежена або умовно прив’язана до банківських структур. Це прямо заперечує монополію банків на доходи від фінансових активів.

- Строгий механізм ліцензування: нефінансові організації, що отримали «Єдине реєстраційне посвідчення» (URC), можуть пропонувати або сприяти доходам стабільних монет за умови дотримання чотирьох обов’язкових умов:

- Прозорість: вся інформація про механізм доходу має бути оприлюднена у «Єдиному реєстрі цифрового ринку» (URD).

- Джерела доходу: має бути чітко видно, що доходи походять з легальних джерел — державних безризикових ставок, ліцензованих активів, комісійних або прозорих протоколів блокчейну.

- Управління ризиками: механізм має бути класифікований і контролюватися за допомогою «моделі оцінки залишкових ризиків».

- Заборона фальшивих гарантій: забороняється будь-яке маркетингове або рекламне повідомлення, що натякає на державну гарантію або страховку FDIC.

- Федеральне пріоритетне право (Preemption): закон чітко визначає, що його норми мають перевагу над будь-якими іншими законами, що намагаються обмежити або закрити доступ до доходів стабільних монет для нефінансових організацій.

Переворот тесту Хоуї: модель оцінки залишкових ризиків (Residual-Risk Assessment Model)

Якщо принцип нейтральності доходів вирішує питання «хто має право розподіляти доходи», то модель оцінки залишкових ризиків (статті 103 і 202 проекту) відповідає на питання «як регулятор має кількісно оцінити і керувати цими ризиками».

Значною проблемою довгий час було те, що SEC покладався на тест Хоуї 1946 року для визначення цінних паперів, що призводило до безкінечних судових процесів. Законопроект пропонує відмовитися від статичних критеріїв (типу стабільних монет, смартконтрактів, токенів) і перейти до модульної, динамічної системи управління ризиками.

Ця модель базується на вимірюванні «залишкових ризиків» — тобто тих ризиків, що залишилися після застосування криптографічних, смарт-контрактних і правових захистів. Вона розділяє ризики на три незалежні, але взаємопов’язані категорії:

| Категорія ризику | Джерела та визначення | Приклади ситуацій | Регуляторна юрисдикція |

|---|---|---|---|

| Бізнес-ризик (Enterprise Risk) | Виникає через агентські проблеми, інформаційну асиметрію або управлінські рішення компанії, розробників або координаторів. | Випускник використовує зібрані стабільні монети для інвестування у високоризикові корпоративні борги або нерухомість, залежно від управлінських рішень. | SEC, вважається високоризиковим інвестиційним фондом або цінним папером. |

| Ризик експозиції (Exposure Risk) | Виникає через складні індекси, волатильність або кредитний ризик у похідних або з використанням левереджу. | Користувачі вкладають стабільні монети у децентралізовані деривативи з високим плечем, що може призвести до банкрутств у разі ринкових коливань. | CFTC, вважається деривативами або товарними пулами. |

| Ризик системної цілісності (Market & Systemic Risk) | Включає безпеку зберігання активів, захист від маніпуляцій, збої у системах або зломи. | Централізована біржа може мати внутрішні проблеми безпеки або збої у системі, що впливають на стабільність. | Спільний наглядовий орган / SEC і CFTC, зосереджений на аудиті, ізоляції активів і кібербезпеці. |

Модель працює за принципом «інтелектуального термостата» — вона автоматично регулює рівень регуляторного втручання залежно від рівня залишкових ризиків. Якщо ризики зростають через маніпуляції або технічні вразливості, регуляторні вимоги посилюються, і навпаки. Для забезпечення обміну даними та узгодженої роботи пропонується створити «Механізм узгодження ринкових структур» (MSCS).

Застосовуючи цю модель до поточної ситуації з доходними стабільними монетами, можна зробити висновок: якщо Coinbase та інші платформи виступають лише як прозорі «труби», що передають безризиковий дохід з державних цінних паперів або короткострокових облігацій США до користувачів, і при цьому забезпечують абсолютну ізоляцію активів, то ризики залишкових підприємств і експозиції будуть дуже низькими. У такому разі регулятори не повинні застарілими методами забороняти цю діяльність, а зосередитися на технічних засобах контролю та розкриття інформації. Це створює техніко-правову основу для подолання політичних розбіжностей у Конгресі.

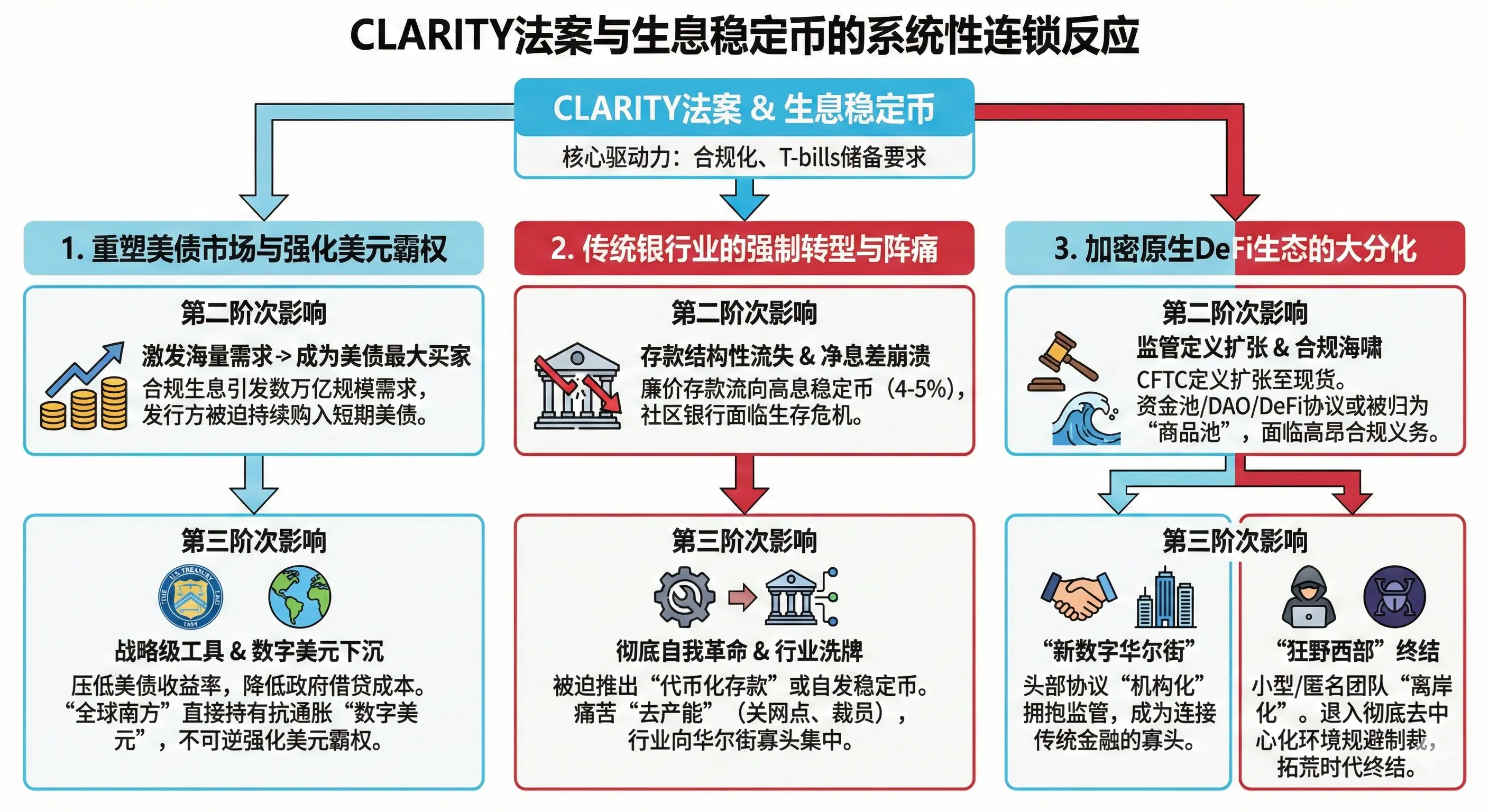

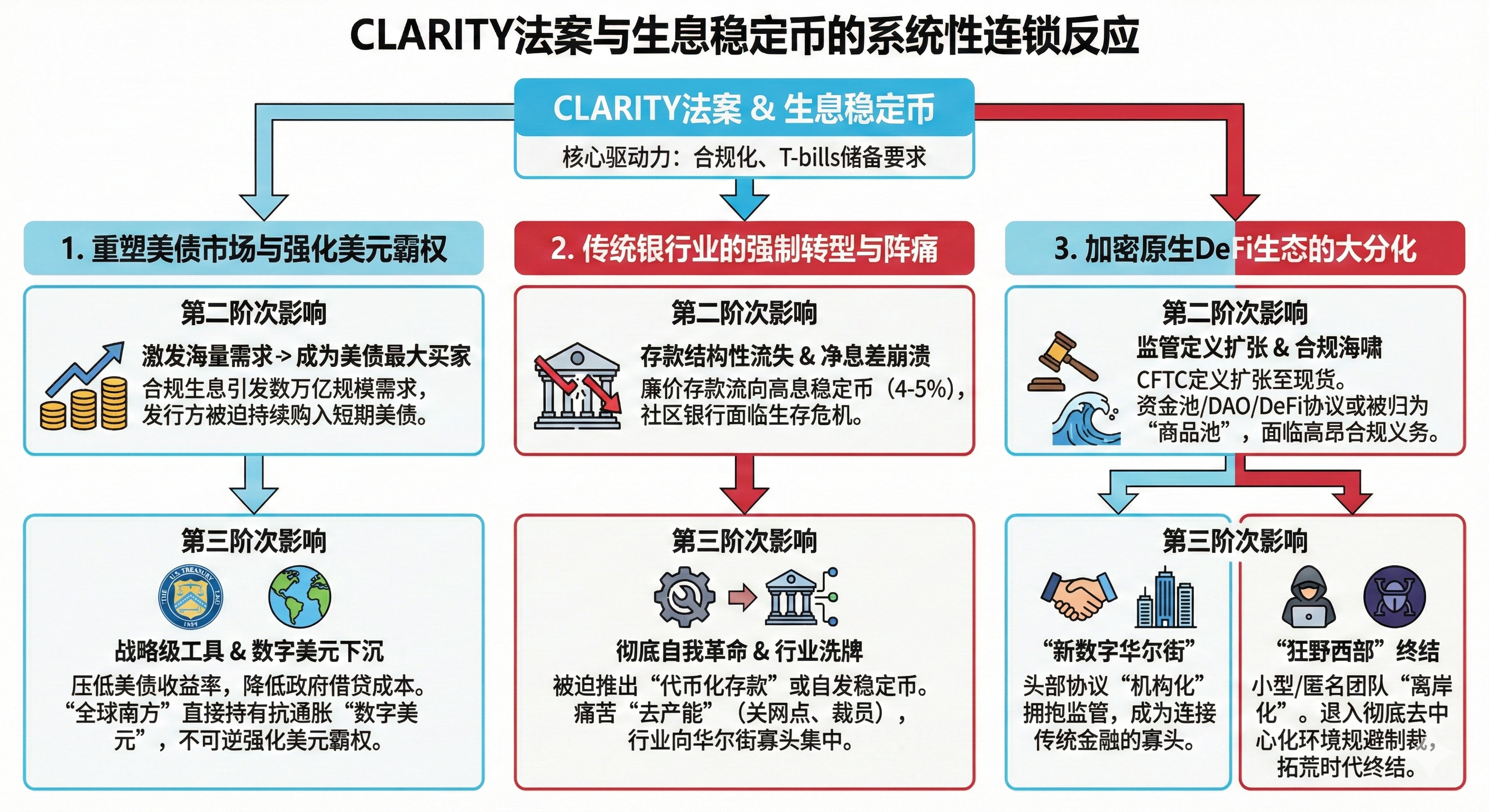

Вплив закону CLARITY:

Успіх або провал закону CLARITY визначить не лише інтереси криптоіндустрії, а й системні наслідки для американського боргового ринку, глобальної ролі долара та розвитку традиційної фінансової системи.

1. Глибока інтеграція та переформатування ринку держоблігацій США, зміцнення цифрового долара

До кінця 2025 року глобальний ринок стабільних монет із доходами перевищив 150 мільярдів доларів, а загальний обсяг платіжних стабільних монет — кілька трильйонів. За умов дотримання вимог GENIUS, усі доларові стабільні монети мають бути забезпечені короткостроковими держоблігаціями або готівкою.

- Другий рівень впливу: Якщо CLARITY запровадить принцип «нейтральності доходів», то регулювання дозволить масштабно залучати інституційних інвесторів і глобальних користувачів. Це спричинить стрімке зростання ринку до трильйонів доларів. Виробники стабільних монет, зобов’язані підтримувати резерви у держоблігаціях, стануть головними покупцями американських короткострокових боргів, що зумовить зниження їхніх доходностей і зменшення вартості запозичень для уряду.

- Третій рівень впливу: Масштабне купівля держоблігацій з боку стабільних монет дозволить Федрезерву та Мінфіну керувати кривою доходності, знижуючи ставки на короткий термін і зменшуючи боргове навантаження. Це також зробить цифровий долар привабливим активом для країн глобального Півдня, що шукають захист від інфляції та девальвації. Вони зможуть безпосередньо конвертувати свої валюти у цифровий долар, забезпечуючи стабільність і зменшуючи залежність від слабких валют. Це закріпить роль долара як глобальної резервної валюти і посилить його домінування.

2. Трансформація традиційного банківського сектору та його криза

Банківські лобісти розуміють, що нові інфраструктури з доходами, що базуються на безризикових активах, знищать їхню модель чистої процентної маржі. Тому вони активно борються з законопроектом.

- Другий рівень впливу: Заборона на доходи за стабільними монетами призведе до масового відтоку депозитів із малих і середніх банків, особливо з тих, що мають слабку капіталізацію. Це викличе кризу ліквідності та змусить банки шукати нові шляхи виживання.

- Третій рівень впливу: Банки будуть змушені перейти до технологічних інновацій — запускати власні токенізовані депозити або високоприбуткові стабільні монети, що підвищить їхню конкуренцію та змінить структуру ринку. Водночас, вони скоротять фізичну мережу та персонал, щоб знизити операційні витрати, що призведе до концентрації у великих фінансових гігантів.

3. «Інституціоналізація» DeFi та новий розподіл сил

Закон CLARITY кардинально змінює структуру криптоекосистеми. Він делегує CFTC контроль над «цифровими товарами» і розширює визначення «товарних пулів» до спотових ринків.

- Другий рівень впливу: Це спричинить масове перереєстрування DeFi-проектів, що займаються пулінгом або складними доходними стратегиями. Вони будуть змушені відповідати високим стандартам реєстрації та аудиту.

- Третій рівень впливу: Відбудеться глибока поляризація. Провідні DeFi-протоколи та централізовані біржі, що зможуть відповідати регуляторним вимогам, зміцнять свої позиції і стануть «суперрегульованими гігантами». Малі та анонімні проекти, навпаки, будуть змушені або закритися, або перейти у тіньові юрисдикції, що посилить тенденцію до глобальної децентралізації та відходу від американського регулювання. Це завершить епоху «дикого заходу» у крипто, перетворивши її на більш структуровану та централізовану систему під контролем фінансових гігантів і регуляторів.