Коли «старі карти» більше не підходять: огляд 8 «зламаних класичних індикаторів у криптовалюті»

Автор: Frank, PANews

На початку 2026 року ринок криптовалют наповнений розчаруванням і здивуванням. Біткоїн відкотився приблизно на 36% від свого історичного максимуму, встановленого у жовтні 2025 року, і ринок то й справа коливається між бичачим і ведмежим трендом. Але те, що турбує багатьох інвесторів більше за ціну, — це майже повна несправедливість їхньої системи індикаторів, які раніше допомагали визначати позицію на ринку, — вони майже всі вийшли з ладу.

Модель S2F з прогнозом у 50 тисяч доларів має відхилення від реальності більш ніж у 3 рази, чотирирічний цикл після наполовину зменшеної нагороди за блок так і не приніс вибухового руху цін, індикатор Pi Cycle Top мовчить протягом усього циклу, фіксовані пороги MVRV Z-Score більше не спрацьовують, а вершини на Rainbow Chart стають недосяжними. Одночасно, сигнали з індексу страху і жадібності постійно дають збій, а очікуваний «сезон для конкуренційних монет» так і не настав.

Чому ці індикатори колективно вийшли з ладу? Чи це тимчасові відхилення, чи вже відбулися кардинальні зміни у структурі ринку? PANews систематично проаналізував вісім найбільш обговорюваних індикаторів, що вийшли з ладу.

Теорія чотирирічного циклу: вплив наполовину зменшеної пропозиції стає незначним

Теорія чотирирічного циклу — одна з найвідоміших закономірностей у криптосфері, яка стверджує, що біткоїн слідує фіксованому ритму, зумовленому наполовину зменшенням нагороди за блок: накопичення перед наполовиною, вибухове зростання через 12-18 місяців після наполовини, різке падіння цін на 75-90%, і початок нового циклу після дна. Це підтверджували три наполовини — у 2012, 2016 і 2020 роках.

Однак після наполовини у квітні 2024 року ринок не показав типового вибухового зростання. Годова волатильність біткоїна з понад 100% знизилася приблизно до 50%, проявляючи ознаки «повільного бичачого» тренду. Падіння у ведмежому тренді також зменшилися: у 2022 році з піку до дна падіння склало 77%, що менше ніж 86% у 2014 і 84% у 2018 роках.

Обговорення про несправність теорії чотирирічного циклу дуже поширене у соцмережах. Основна думка — входження інституційних капіталів кардинально змінило мікроструктуру ринку.

По-перше, американські ETF на біткоїн постійно залучають капітал, створюючи стабільний попит і руйнуючи просту історію про наполовину зменшену пропозицію.

По-друге, у пропозиційній частині, у 2024 році нагорода за блок зменшена до 3.125 BTC, а щоденний новий обсяг пропозиції зменшився з приблизно 900 BTC до 450 BTC, що становить близько 164 тисячі нових монет на рік. Це зменшення знизило річну інфляцію біткоїна з понад 1.7% до приблизно 0.85%, а щорічне зменшення пропозиції становить лише 0.78% від загального випуску у 21 мільйон. У контексті мільярдів доларів ринкової капіталізації це практично не має значення.

Pi Cycle Top: зниження волатильності робить перетин середніх менш ймовірним

Індикатор Pi Cycle Top, розроблений Філіпом Світом, визначає вершини ринку через перетин 111-денної і 350-денної ковзних середніх, коли короткострокова перетинає довгострокову у верхню сторону. У 2013, 2017 і 2021 роках він точно сигналізував вершини.

У 2025 році, під час бичачого циклу, дві ковзні середні так і не перетнулися, індикатор мовчить. Але тенденція до падіння вже очевидна.

Причина несправності — у тому, що Pi Cycle Top залежить від різких коливань цін, які спричиняють перетин короткострокових і довгострокових середніх. Зі зниженням структурної волатильності біткоїна, а також через участь ETF і інституційних гравців, ціна стає більш плавною, і парціальні «параболічні» зростання, що раніше спричиняли перетини, зменшуються. Крім того, цей індикатор базується на даних ранніх етапів (2013–2021), і після кардинальних змін у структурі ринку його параметри вже не підходять.

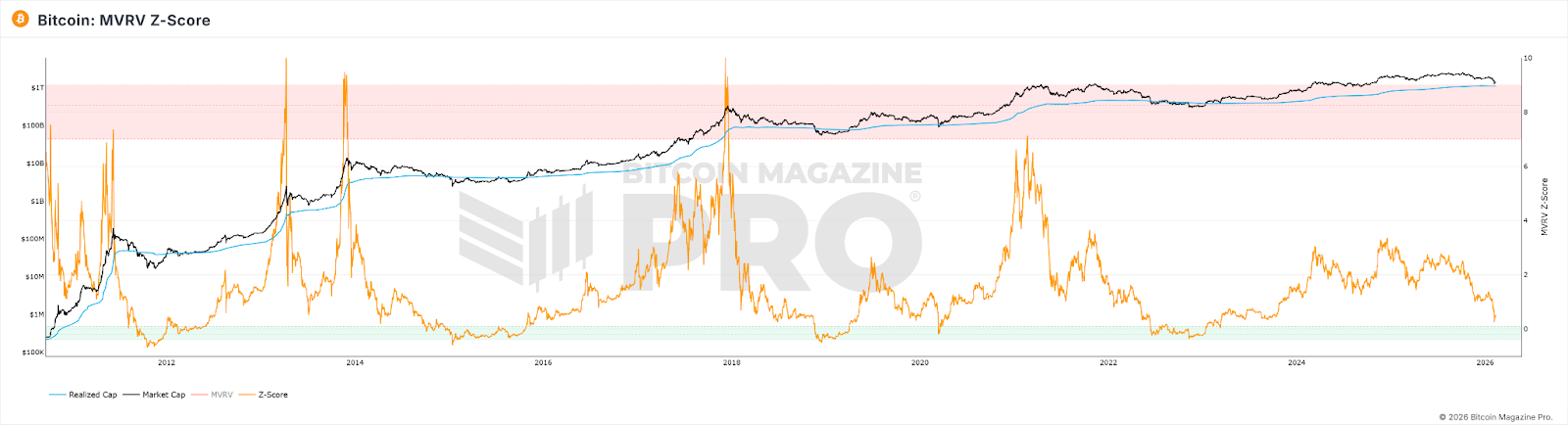

MVRV Z-Score: зміни у масштабі ринку і моделях володіння порушили базові припущення

MVRV Z-Score — це ончейн-індикатор, що порівнює ринкову вартість (поточну капіталізацію) з реалізованою вартістю (загальною вартістю монет за останнім переміщенням на блокчейні). Традиційно, значення понад 7 вважалося сигналом перекупленості, а нижче 0 — перепроданості.

Навіть у 2021 році, під час вершини бичачого циклу, Z-Score не досягав високих значень, характерних для попередніх циклів, і поріг у 7 вже не спрацьовував. До 2025 року, хоча ціна досягла піку, максимум Z-Score був лише 2.69.

Причини — у тому, що:

- Інституційні гравці купують і тримають монети довгостроково, систематично підвищуючи Realized Value і зменшуючи коливання Z-Score.

- Короткострокові активні трейдери постійно оновлюють активний обсяг RV, що зменшує різницю між ринковою і реалізованою вартістю.

- З розширенням ринкової капіталізації потрібно все великі обсяги капіталу для досягнення екстремальних значень Z-Score, що стає дедалі важчим.

Внаслідок цього, верхня межа Z-Score знизилася структурно, і поріг у 7 вже недосяжний.

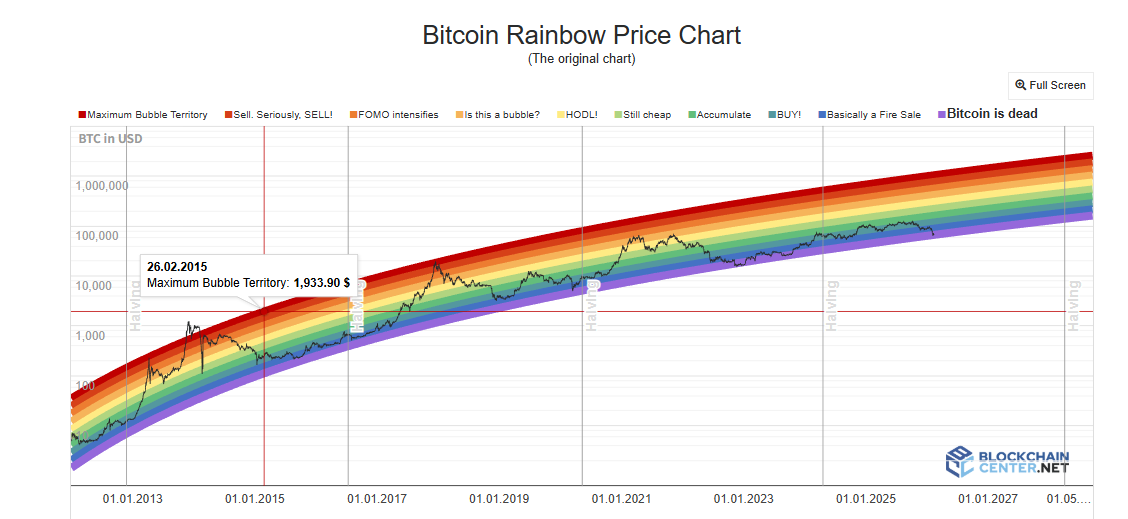

Rainbow Chart: припущення про логарифмічне зростання руйнується

Rainbow Chart використовує логарифмічну криву для моделювання довгострокових цінових трендів, розподіляючи цінові діапазони від «надто недооцінено» до «пікової бульбашки» у кольорові смуги. У 2017 і 2021 роках, коли ціна досягала верхніх смуг, це відповідало вершинам циклів.

Але у 2024–2025 роках ціна біткоїна залишалася у нейтральній зоні «HODL!», і ніколи не піднімалася до глибокого червоного кольору, що символізує бульбашку. Функція передбачення вершини майже не працює.

Для Rainbow Chart, ціна — це функція часу. Вона не враховує наполовини, ETF, інституційних інвестицій, макроекономічної політики або інших змінних. Крім того, зниження волатильності через участь інституційних гравців зменшує відхилення ціни від трендової лінії, і фіксована ширина смуг вже не досягається. Також, перехід біткоїна від «засвоєння S-кривої» до «зрілого активу» означає, що логарифмічне екстраполювання систематично переоцінює реальні темпи зростання, і ціна довго залишається нижче центральної лінії.

Індекс «сезону конкуренційних монет» і домінування BTC: змінилися передумови «руху капіталу»

Індекс «сезону конкуренційних монет» визначає, який відсоток з 100 найбільших альткоїнів за останні 90 днів обігнав BTC — понад 75% вважається «сезоном конкуренційних монет». Домінування BTC (відношення ринкової капіталізації BTC до загальної) при падінні нижче 50% або 40% сигналізує про перехід капіталу з BTC у альткоїни. У 2017 році домінування знизилося з 85% до 33%, у 2021 — з 70% до 40%, що відповідало масштабним альткоїновим ралі.

Однак у 2025 році індекс конкуренційних монет залишався нижчим за 30, а домінування BTC сягнуло 64.34%, і не опустилося нижче за 50%. На початку 2026 року «сезон конкуренційних монет» став більше нагадувати локальні ротації, викликані точковими історіями, наприклад, AI або RWA, а не масовим зростанням.

Глибока причина несправності цих індикаторів — у тому, що структура ринку змінилася: інституційні та ETF-капітали домінують, і їхній ризик-апетит до біткоїна значно вищий, ніж до альткоїнів. Крім того, значна частина капіталу «засмоктується» у ринки AI і дорогоцінних металів через масові бум-ефекти, що зменшує потоки інвестицій у криптовалюту. Додатково, залучення ETF-капіталу спрямовує нові інвестиції безпосередньо у BTC, і ці кошти не «рухаються» у альткоїни, оскільки ETF-учасники купують фінансові продукти, а не криптоекосистему. Також, зменшення нових проектів і слабкість їхньої ліквідності знижують ймовірність настання «сезону конкуренційних монет».

Індекс страху і жадібності: емоції роздрібних інвесторів більше не визначають ціну

Індекс страху і жадібності враховує волатильність, ринковий імпульс, емоції у соцмережах, Google Trends та інші фактори, і дає оцінку від 0 до 100. Традиційно його використовують у зворотному напрямку: екстремальний страх — купувати, екстремальна жадібність — продавати.

У квітні 2025 року індекс впав нижче 10, що було нижче рівня під час краху FTX, але ціна BTC не показала очікуваного різкого відскоку. Середньоденне значення за весь рік становило лише 32, і 27 днів індекс був у зоні страху або надмірного страху. Як сигнал вершини, цей індикатор також виявився недостовірним: у жовтні 2025 року, коли ринок досяг максимуму, індекс був лише близько 70.

Головна причина несправності — у тому, що механізм передачі емоцій у ціну порушений через інституційний капітал. Коли роздрібні інвестори бояться, інституції можуть купувати на зниження; коли вони жадібні — використовують деривативи для хеджування. Це робить роздрібних інвесторів менш впливовими на ціну.

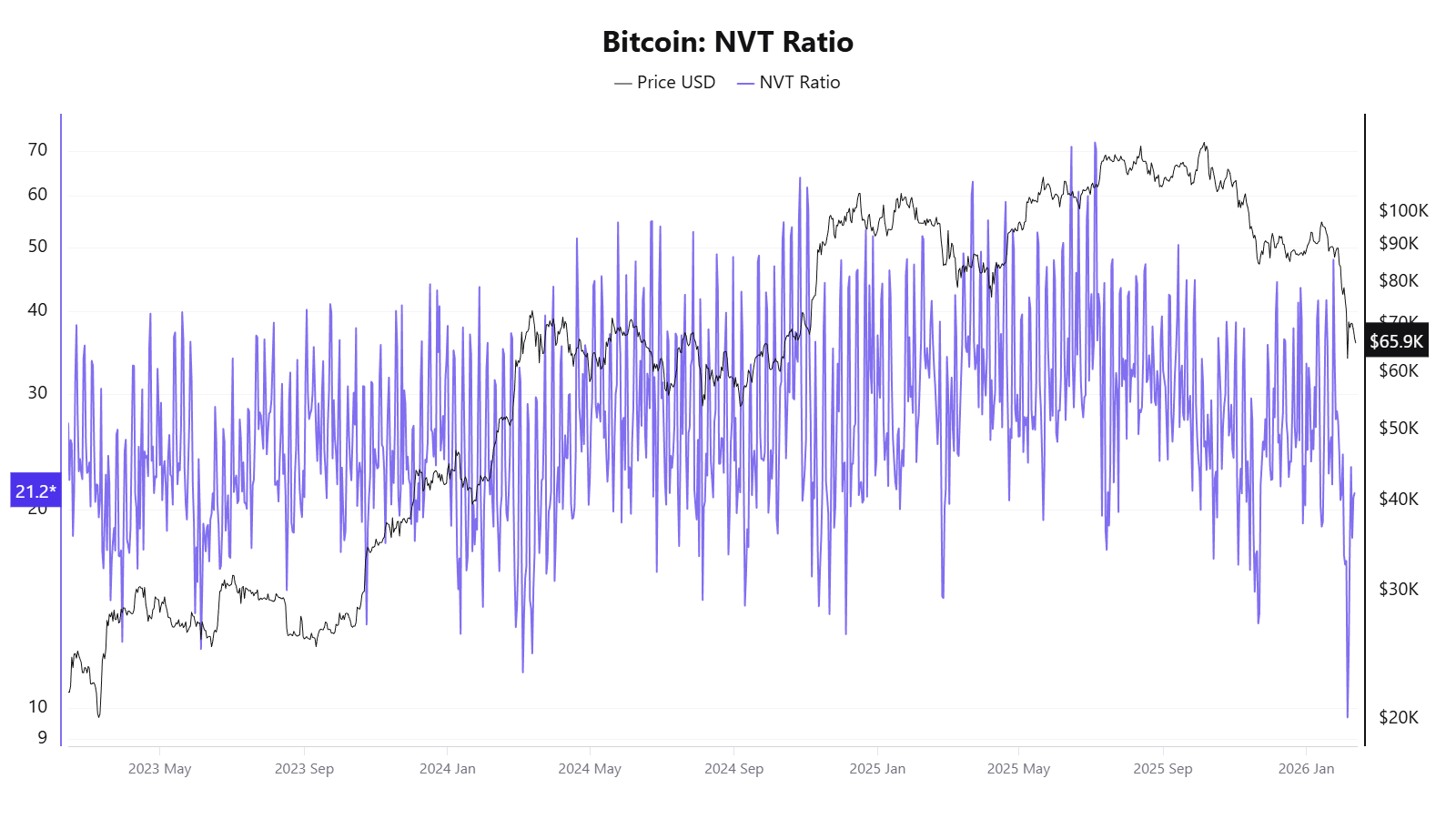

NVT Ratio: ончейн-обсяги вже не відображають реальну економічну активність

NVT Ratio — це «коефіцієнт корисності криптовалюти», що ділить ринкову капіталізацію на добовий обсяг транзакцій у блокчейні. Високе значення може свідчити про переоцінку, низьке — про недооцінку.

У 2025 році цей індикатор дав суперечливі сигнали: у квітні ціна ще не зросла значно, але NVT Golden Cross був уже 58, а у жовтні, коли ціна сягнула близько 120 тисяч доларів, індикатор показував, що ціна недооцінена.

Причина — у тому, що обсяг транзакцій у блокчейні вже не може повністю відображати реальну економічну активність мережі.

Модель S2F: ціна базується лише на пропозиції, ігноруючи попит

Модель Stock-to-Flow, запропонована анонімним аналітиком PlanB у 2019 році, базується на логіці дорогоцінних металів і оцінює рідкість через співвідношення запасу і щорічного приросту. Передбачає, що після кожного наполовини зростання S2F у два рази, і ціна має зростати експоненційно.

У 2021 році, коли модель прогнозувала ціну близько 100 тисяч доларів, реальна ціна була близько 47 тисяч — відхилення понад 50%. У 2025 році модель передбачала 500 тисяч доларів, але ціна була лише близько 120 тисяч, і різниця зросла більш ніж у 3 рази.

Причина — у тому, що S2F — це чисто пропозиційна модель, яка ігнорує попит. Крім того, коли ринкова капіталізація досягне трильйонів, експоненційне зростання стане фізично все важчим, і ефект у міру зростання буде зменшуватися.

Не несправність окремого індикатора, а несправність їхніх базових припущень

Об’єднаний аналіз показує, що несправність цих індикаторів — не випадковий збій, а ознака глибинних структурних змін:

- Інституційні гравці змінили мікроструктуру ринку: з’явилися ETF, корпоративні резерви, деривативи CME, пенсійні фонди — і все це змінило механізми ціноутворення. Вони схильні купувати на зниження і тримати довгостроково, згладжуючи коливання, що раніше були викликані емоціями роздрібних інвесторів. Це ускладнює роботу індикаторів, що базуються на екстремальних коливаннях або емоціях.

- Зниження волатильності через участь AI і дорогоцінних металів зменшує можливості для сигналів, що потребують екстремальних рухів: Pi Cycle Top, Rainbow Chart, MVRV — всі вони вимагають великих відхилень, яких тепер важко досягти.

- Перехід біткоїна у новий «тип активу»: від цифрового товару до макроекономічного фінансового активу, де цінові драйвери — це вже не лише ончейн-дані (наполовини, активність), а й політика ФРС, глобальна ліквідність, геополітика.

- Представлення ончейн-даних стає менш репрезентативним: транзакції Layer 2, внутрішні розрахунки бірж, моделі ETF — ці тенденції руйнують базу даних для ончейн-індикаторів, таких як NVT і MVRV.

- Більшість класичних індикаторів базуються на дуже малих вибірках (3-4 цикли наполовини), і при зміні ринкових умов вони швидко втрачають актуальність.

Для інвесторів важливо розуміти, що колективна несправність цих індикаторів — не випадковий збій, а сигнал про глибинні зміни у ринкових правилах. Важливо аналізувати передумови і обмеження кожного інструменту, а не покладатися на універсальні прогнози. Надмірна залежність від будь-якого одного індикатора може призвести до помилкових висновків. У період, коли базові правила ринку змінюються, гнучкість у мисленні і розумінні — більш цінний підхід, ніж пошук «вічного» індикатора.

Пов'язані статті

Біткоїн дивиться на реакцію Ірану, оскільки ціна на нафту спричиняє прогноз інфляції США на 5%

Новини цін на Bitcoin: ризик зниження BTC зростає, у той час як попередній продаж Pepeto досяг $7.42M, а Dogecoin і Solana залишаються нестабільними

Боб Лукас називає Біткоїн «жахливим» на тижневому графіку, ставить ціль $49,000 - U.Today

Деякий велетень у контракті після довгої позиції відкрив коротку з позицією у 3 рази більшу на біткоїн, обсяг позиції досяг 28 440 000 доларів США

Справа про банкрутство Mt. Gox може бути вирішена з пропонованим жорстким форком Bitcoin

BTC 15 хвилин зросло на 1.41%: послаблення геополітичної напруги та збільшення інституційних закупівель сприяють відскоку