Ethereum встановлює рекорд за використанням, але ETH наближається до найдовшої низхідної серії з 2018 року

Ethereum наближається до важливої межі, яку мало хто з інвесторів бажає досягти: найтриваліша місячна цінова корекція з часів «крипто-зими» 2018 року.

З вересня 2025 року ETH закриває шість місяців поспіль у червоній зоні, що призвело до зниження ціни приблизно на 60% від історичного максимуму 4 953 доларів у серпні 2025 року до менше ніж 2 000 доларів.

Такий довгий спад — рідкість для мережі, яка постійно встановлює рекорди за обсягами транзакцій. Це протиріччя робить поточний період особливо цікавим.

Місячний прибуток Ethereum з січня 2025 року (Джерело: CoinGlass) Проблема полягає не лише у зниженні ціни ETH. Ця послідовність падінь свідчить про те, що ринок переоцінює цінність Ethereum, хоча активи мережі залишаються активними, а механізми, що раніше підтримували бичачий сценарій, стають важкими для моделювання.

Місячний прибуток Ethereum з січня 2025 року (Джерело: CoinGlass) Проблема полягає не лише у зниженні ціни ETH. Ця послідовність падінь свідчить про те, що ринок переоцінює цінність Ethereum, хоча активи мережі залишаються активними, а механізми, що раніше підтримували бичачий сценарій, стають важкими для моделювання.

Це робить поточну корекцію відмінною від краху 2018 року, коли весь крипторинок переживав бум ICO, і більшість проектів ще намагалися довести свою релевантність — продукт і ринок.

Ethereum 2026 року — це вже більш зріла мережа: вона відіграє ширшу роль у фінансовій системі, обсяг on-chain операцій значно зріс, а сфера застосувань розширилася до токенізації активів, стабільних монет і рішень layer-2. Однак токен, що символізує цю екосистему, все ще бореться з утриманням цінності.

Біткоїн як індекс, ETH як актив з високим бета

У періоди широкомасштабних обвалів на ринку криптовалют Bitcoin все більше виступає як орієнтир, тоді як ETH торгується як актив з високим бета для галузі.

Це особливо важливо, коли ліквідність зменшується, а ринковий настрій стає більш оборонним. Глибина ринку ETH нижча за Bitcoin, рівень використання кредитного плеча вищий, а група покупців, що знаходяться на межі, більш чутлива до макроекономічних коливань.

Коли капітал тікає з ризикових активів, ця структура може спричинити ще більш різке падіння крипторинку, особливо коли деривативи, а не спотовий ринок, визначають тренд.

Дані CoinGlass показують, що відкриті позиції (open interest) ф’ючерсів ETH зменшилися на 65% від піку близько 70 мільярдів доларів у серпні 2025 року до приблизно 24 мільярдів доларів. Це різке зниження відображає зменшення системного ризику.

Обсяг відкритих контрактів ф’ючерсів Ethereum (Джерело: CoinGlass) Однак це також означає, що ціна ETH формується на ринку, де зміни позицій, такі як ліквідації, хеджування або закрутки контрактів, можуть переважати активний попит.

Обсяг відкритих контрактів ф’ючерсів Ethereum (Джерело: CoinGlass) Однак це також означає, що ціна ETH формується на ринку, де зміни позицій, такі як ліквідації, хеджування або закрутки контрактів, можуть переважати активний попит.

Ринок опціонів також відображає цю напругу. Висока короткострокова волатильність і глибока негативна асиметрія (skew) свідчать про те, що інвестори готові платити високі премії за захист від зниження цін, а не ставити на зростання. Іншими словами, ринок очікує не лише волатильність, а й прагне захиститися від сильного падіння.

З волатильністю за 7 днів понад 70% і стандартним відхиленням близько ±200 доларів у тиждень навколо ціни 1 950 доларів, у місяць цей діапазон розширюється до ±430 доларів, а за квартал — до ±740 доларів.

Це не цільова ціна, а міра невизначеності, яку ринок закладає у свої сценарії на майбутнє.

Витоки капіталу не підтримують покупців

Ринок деривативів пояснює, як коливання цін відбуваються, але не повністю пояснює, чому падіння ще не залучили стабільний попит.

Два основні сигнали підтримки ETH залишаються слабкими.

Перший — історія ETF. За останні чотири місяці загальний відтік коштів з ETF Ethereum у США склав близько 2,6 мільярдів доларів. Це важливо не лише через короткостроковий тиск на ціну, а й через відображення рівня залученості інституційних інвесторів. Якщо потік коштів у ETF не є структурно позитивним, підвищення цін буде залежати здебільшого від деривативів — що може посилювати їхню вразливість.

Одночасно, активність з накопиченням з боку компаній, що займаються цифровими активами, значно знизилася. BitMine залишається одним із небагатьох великих покупців останнім часом, тоді як інші компанії вже переключилися на токенізовані реальні активи.

Другий — рівень пропозиції стабільних монет — реальний індикатор внутрішньої купівельної спроможності ринку криптовалют. Останні місяці швидкість зростання стабільних монет значно знизилася. Вартість USDT від Tether навіть зменшилася два місяці поспіль, що свідчить про відсутність розширення ліквідності. Це вперше з часів кризи 2022 року.

З Ethereum, раніше цикли сильного зростання супроводжувалися розширенням купівельної активності on-chain. Коли ринок стабільних монет застиг у боковому тренді, ціни стають більш вразливими до коливань через фінансові «петлі» і використання кредитного плеча, а не через стабільне накопичення.

Ethereum розвивається, але історія цін складніша

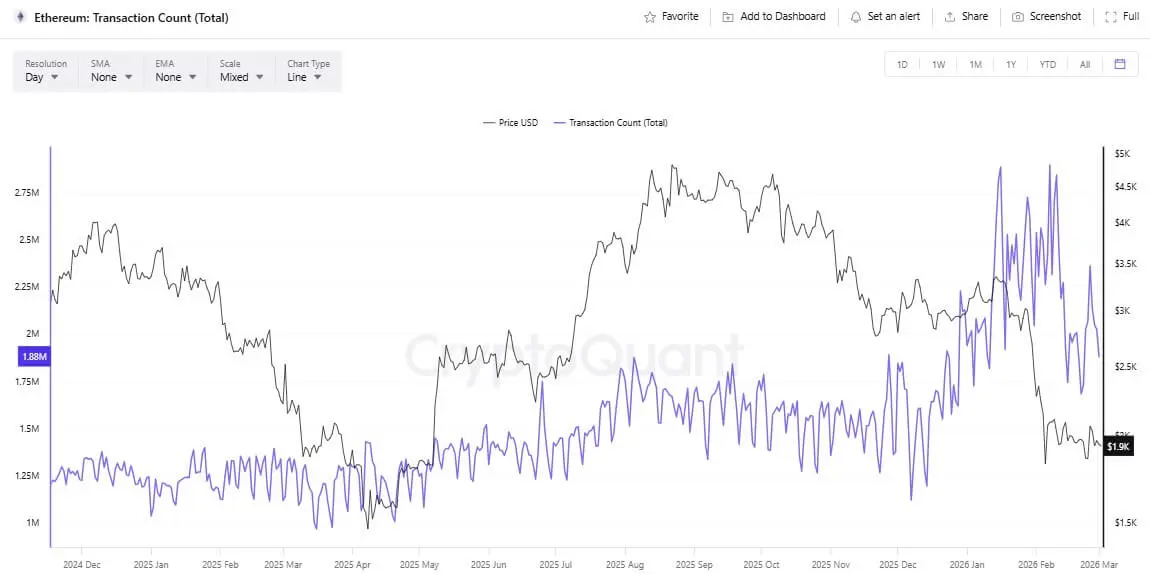

На відміну від 2018 року, зараз Ethereum має більш активну мережу і ефективно впроваджує масштабування. Середньодобова кількість транзакцій досягла рекордних майже 2,9 мільйонів.

Це зростання зумовлене застосуваннями, такими як токенізація реальних активів, а також зниженням вартості транзакцій завдяки технічним покращенням. Однак процес масштабування ускладнює оцінку цінової моделі.

Кількість щоденних транзакцій Ethereum (Джерело: CryptoQuant) Концепція «ultrasound money» після The Merge, підтримувана EIP-1559 і механізмом спалювання комісій, створювала очікування, що ETH може стати сталим дефляційним активом. Цей механізм працює, коли попит на блоки зростає, а комісії підвищуються.

Кількість щоденних транзакцій Ethereum (Джерело: CryptoQuant) Концепція «ultrasound money» після The Merge, підтримувана EIP-1559 і механізмом спалювання комісій, створювала очікування, що ETH може стати сталим дефляційним активом. Цей механізм працює, коли попит на блоки зростає, а комісії підвищуються.

Проте у пост-Dencun середовищі, коли blob data допомагає зменшити вартість rollup і знизити комісії layer-2, тиск на спалювання комісій у layer-1 слабшає за нормальних умов. Існують періоди, коли емісія ETH перевищує спалювання, що послаблює ідею «завжди дефляційного» активу.

Це змушує ринок глибше обговорювати, як Ethereum зможе зберігати цінність у майбутньому, коли rollup стане домінуючою технологією. Мережа може продовжувати зростати як платформа для розрахунків (settlement layer), але концепція прямої цінності токена стає складнішою порівняно з традиційними моделями, наприклад, викупом акцій або дивідендами.

Що може припинити цю низхідну динаміку?

Три основні сценарії розвитку

Перший — «здача і перезавантаження». Якщо у березні 2026 року ціна знову закриється зниженням, спадна серія досягне рекордних рівнів 2018 року. Тоді ETF продовжить відтік коштів, пропозиція стабільних монет залишиться стабільною, а ринок опціонів — переважно захищатиметься від зниження. Ціна може протестувати нижчі рівні у межах волатильності.

Другий — тривалий період накопичення. Кредитне плече зменшується, волатильність залишається високою, але поступово стабілізується. ETH коливатиметься у широкому діапазоні, тоді як макроекономічна ситуація залишатиметься невизначеною. Застосунки і layer-2 можуть покращитися, але ціна ще не відобразить цього через обмежену ліквідність.

Третій — зміна ліквідності. Можливе стійке відновлення, яке вимагатиме більш позитивних макроекономічних чинників, стабільних потоків ETF і зростання пропозиції стабільних монет. Тоді ринок зможе переоцінити потенціал Ethereum, змістивши фокус із знижених комісій до незамінної ролі мережі у ширшій економічній системі.

Загалом, Ethereum не просто повторює сценарій 2018 року. Ринок випробовує нову історію у контексті високого тиску. Ethereum стає більш корисним, але у періоди спаду здатність перетворювати рівень активності у цінність токена стає менш очевидною.

Напруженість між зростанням екосистеми та механізмами цінового захисту, а також макроекономічним ризиком і якістю капіталу через ETF, стабільні монети і деривативи визначатиме, чи стане ця низхідна серія просто болісним епізодом, чи початком тривалого процесу переоцінки.

Пов'язані статті

Дані: за останні 24 години у всій мережі було ліквідовано позицій на суму 371 мільйонів доларів, ліквідовано довгі позиції на 241 мільйон доларів, короткі позиції на 130 мільйонів доларів

Дані: Якщо ETH прорве рівень у 2 084 долари, загальна кількість ліквідацій коротких позицій на основних централізованих біржах досягне 9.82 мільярдів доларів

ETH короткостроковий ріст на 1.30%: великі перекази в мережі та концентрація ліквідності сприяли прориву цінового опору