Tác giả: Eli5DeF

Biên tập: Yuliya, PANews

Trong bối cảnh “bão hoàn hảo” do nguồn cung khan hiếm, hạ tầng trí tuệ nhân tạo (AI) phát triển rầm rộ và các ngân hàng trung ương các quốc gia ngày càng xa rời đồng đô la Mỹ, vàng, bạc và đồng đang trải qua đợt tăng giá sôi động nhất kể từ năm 1979.

Bài viết sẽ phân tích sâu hơn hơn 40 báo cáo nghiên cứu, rút ra các quan điểm cốt lõi và thảo luận về xu hướng tương lai của chúng.

TL;DR

- Dữ liệu: Từ đầu năm 2025, giá vàng tăng 72%, bạc tăng 120%, đồng tăng 40%, lần đầu tiên trong 45 năm cả ba đều lập đỉnh lịch sử cùng lúc.

- Luận điểm chính: Đây không phải là một đợt phục hồi theo chu kỳ, mà là một cuộc cách mạng về định giá của các tài sản cứng (hard assets) toàn cầu.

- Cơ hội đầu tư: Năm 2025, lợi nhuận của ETF khai thác bạc đạt tới 195%, và đợt giao dịch này vẫn chưa kết thúc.

- Rủi ro: Thỏa thuận hòa bình, sự xuất hiện của các vật liệu thay thế và điều chỉnh thị trường ngắn hạn có thể dẫn đến giảm giá từ 20% đến 40%.

Từ AI đến Năng lượng, vàng bạc đồng trở thành “bộ ba chiến lược” mới

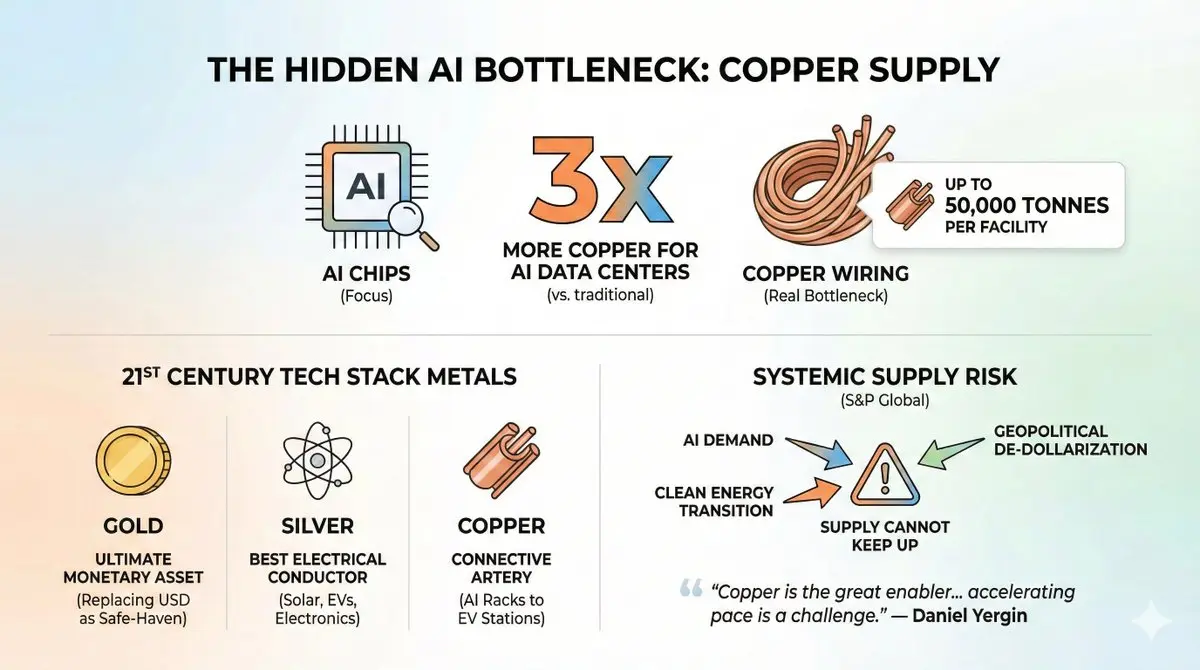

Hiện tại, tất cả mọi người đều tập trung vào chip AI, nhưng thực tế nguồn cung bị hạn chế nằm ở dây đồng kết nối các chip này.

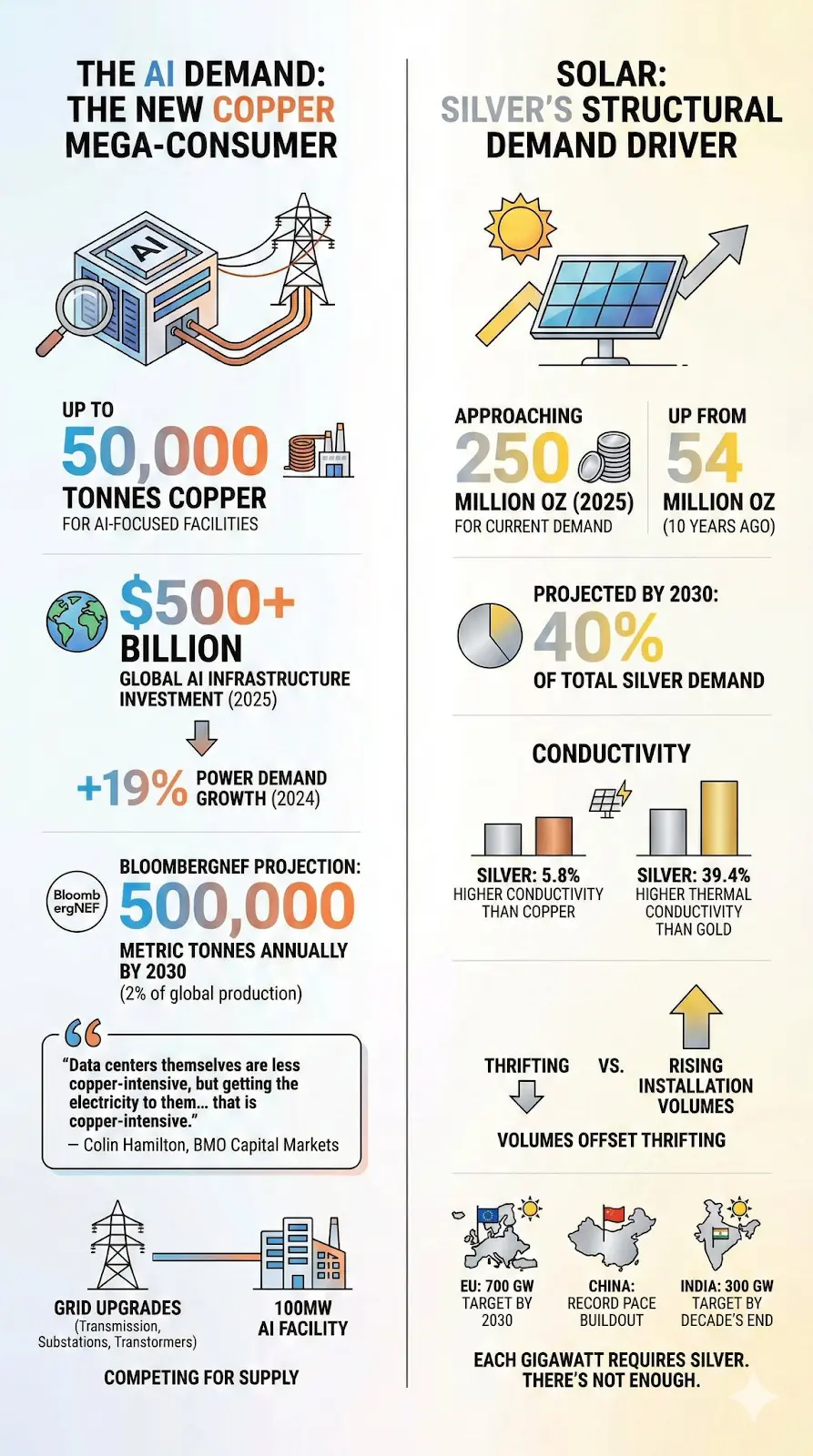

Một dữ liệu đáng chú ý là: lượng đồng tiêu thụ trong các trung tâm dữ liệu AI gấp ba lần trung tâm dữ liệu truyền thống, một cơ sở có thể tiêu thụ tới 50.000 tấn đồng. Chỉ riêng dự án “Cổng Thiên Hà” (Stargate) của Microsoft với vốn đầu tư 500 tỷ USD, lượng đồng tiêu thụ có thể vượt qua sản lượng hàng năm của một số quốc gia nhỏ.

Hơn nữa, nhu cầu không chỉ đến từ AI. Toàn bộ hệ sinh thái công nghệ của thế kỷ 21 đều dựa trên ba kim loại này:

- Vàng: Tài sản tiền tệ tối thượng, đang thay thế đô la trong các cuộc khủng hoảng địa chính trị, trở thành công cụ trú ẩn an toàn hàng đầu.

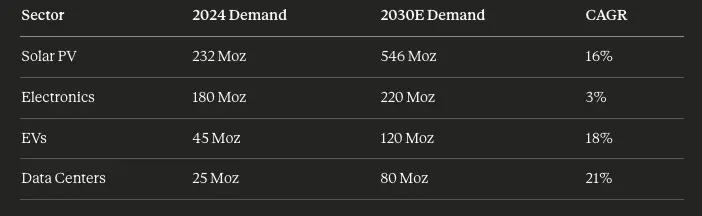

- Bạc: Kim loại dẫn điện tốt nhất trên trái đất, cực kỳ quan trọng cho pin mặt trời, xe điện và thiết bị điện tử trung tâm dữ liệu.

- Đồng: “Động mạch” kết nối tất cả các hệ thống điện khí hóa, từ giá đỡ máy chủ AI đến trạm sạc xe điện, không nơi nào thiếu.

Sự hội tụ của ba xu hướng: nhu cầu AI, chuyển đổi năng lượng sạch và “phi đô la hóa” địa chính trị, đã tạo ra “rủi ro hệ thống” theo gọi của S&P Global, khi nguồn cung không thể theo kịp cầu.

“Đồng là động lực thúc đẩy điện khí hóa, nhưng tốc độ tăng trưởng của quá trình này đang đặt ra thách thức ngày càng nghiêm trọng đối với nguồn cung đồng.”

—— Daniel Yergin, Phó Chủ tịch toàn cầu của S&P Global

Điều này không phải là phóng đại. Hãy cùng phân tích từng dữ liệu.

1. Khủng hoảng cung chưa có lời giải

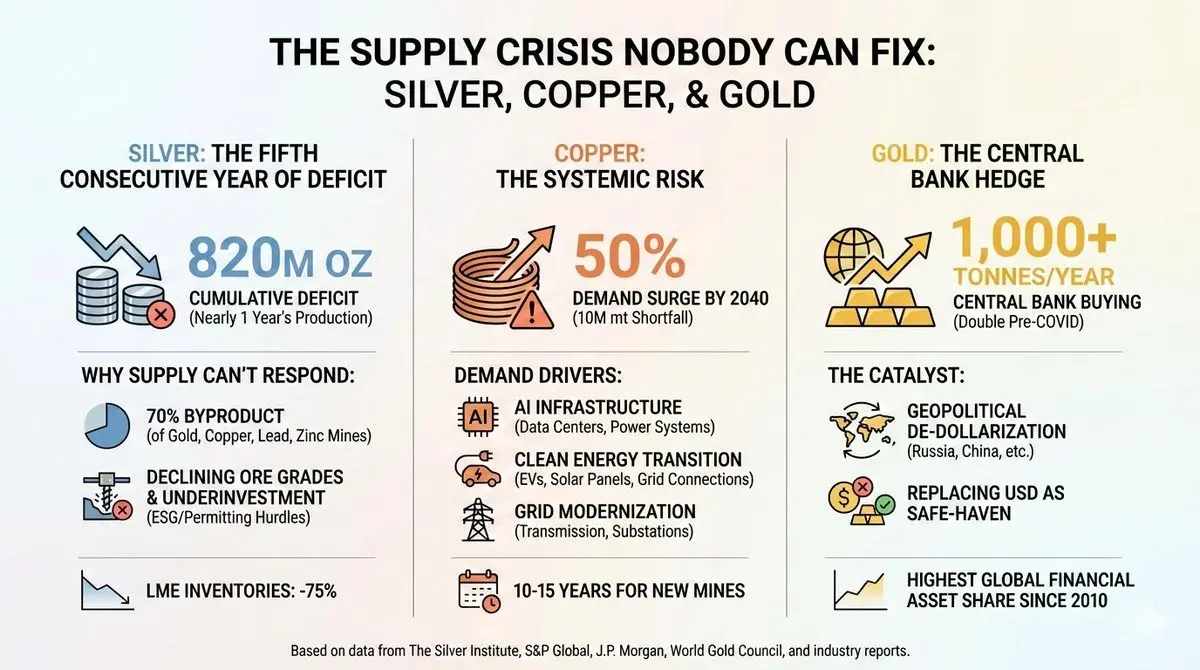

Bạc: Năm thứ năm liên tiếp thiếu hụt nguồn cung

Kể từ năm 2020, thị trường bạc chưa từng cân bằng cung cầu, và tình hình còn tồi tệ hơn.

Từ 2021 đến 2025, thiếu hụt tích lũy gần 820 triệu ounce, gần như bằng toàn bộ sản lượng toàn cầu của một năm. Kho dự trữ bạc trên Sàn giao dịch kim loại London (LME) đã giảm 75% so với đỉnh năm 2019. Tháng 10 năm 2025, giá bạc từng chạm mức cao kỷ lục 54,24 USD/ounce, rồi mới điều chỉnh.

Tại sao cung không theo kịp?

Một bí mật ít người biết về ngành khai thác bạc là: 70% sản lượng là sản phẩm phụ của các mỏ vàng, đồng, chì, kẽm. Điều này có nghĩa là khi thị trường cần nhiều bạc hơn, không thể chỉ đơn giản khai thác thêm mỏ bạc, mà còn phải dựa vào khả năng kinh tế của các mỏ kim loại chính để thúc đẩy sản lượng bạc. Hiện tại, điều này chưa xảy ra.

Các mỏ bạc tự nhiên cũng đối mặt nhiều thách thức: hàm lượng quặng giảm liên tục, đầu tư vào thăm dò trong 10 năm qua rất hạn chế, cùng các rào cản về môi trường, xã hội và quản trị (ESG) và thủ tục phê duyệt, có thể trì hoãn vận hành các dự án mới hơn 10 năm.

Hiệp hội Bạc Thế giới (The Silver Institute) thẳng thắn nhận định: “Trong 10 năm qua, đầu tư vào mỏ bạc luôn ở mức thấp.”

Đồng: Rủi ro hệ thống

Nếu nói về tình hình bạc đáng lo ngại, thì vấn đề đồng còn liên quan đến sự tồn vong.

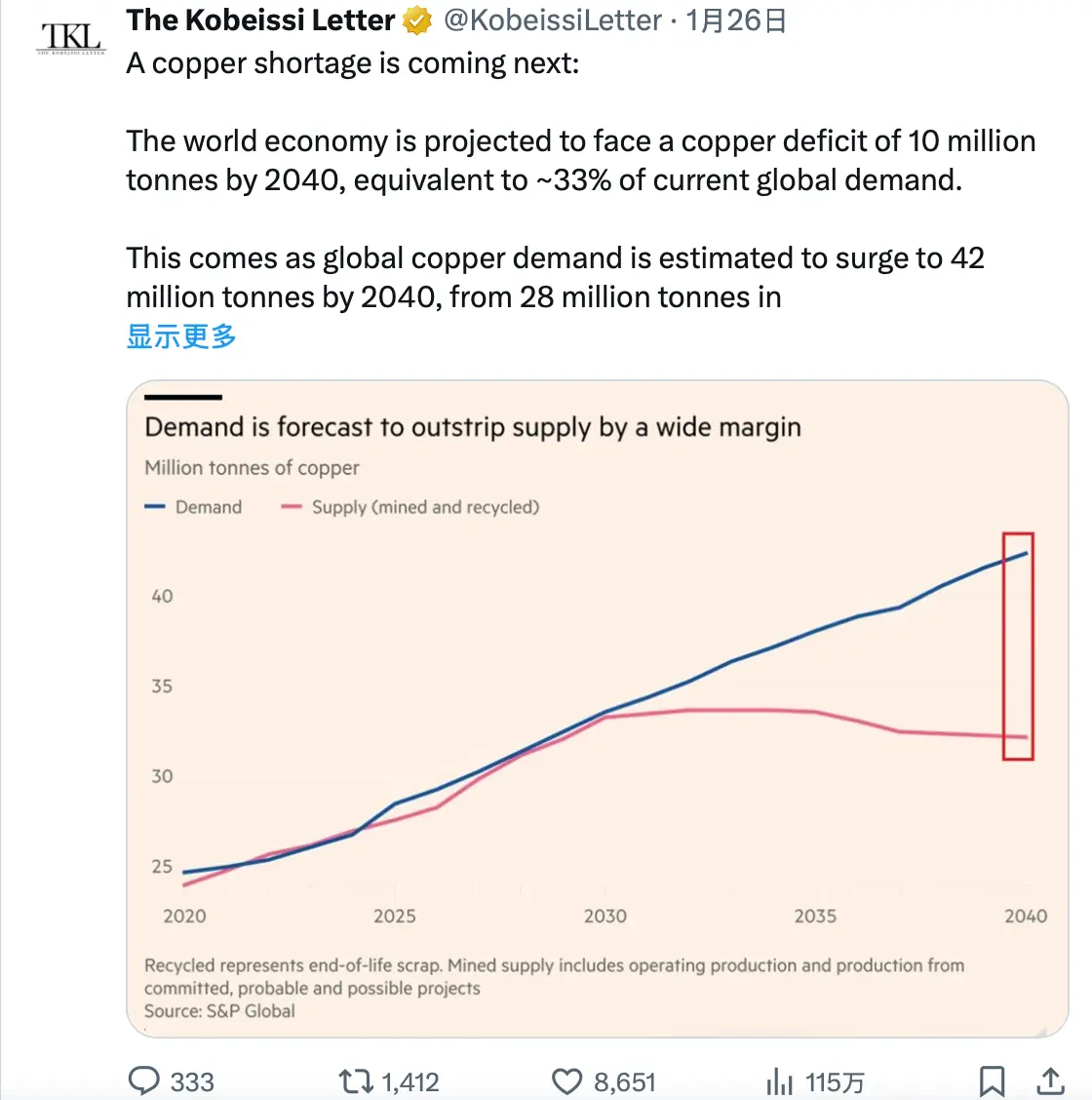

Theo dự báo của S&P Global tháng 1/2026, đến năm 2040, nhu cầu đồng toàn cầu sẽ tăng 50%, từ 28 triệu tấn lên 42 triệu tấn. Trong khi đó, nguồn cung tăng trưởng chậm hoặc giảm.

Dự kiến đến 2040, thiếu hụt đồng sẽ đạt 10 triệu tấn, gần 40% sản lượng toàn cầu hiện nay.

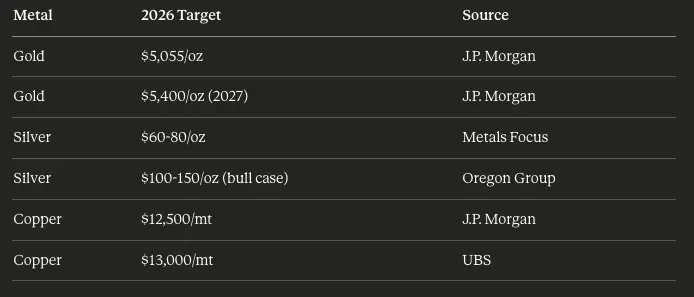

J.P. Morgan dự đoán, riêng năm 2026, thị trường đồng tinh chế sẽ thiếu hụt 330.000 tấn, giá có thể đạt 12.500 USD/tấn vào giữa năm.

Điều gì thúc đẩy nhu cầu?

Ba xu hướng vĩ mô hội tụ cùng lúc:

- Hạ tầng AI: Năm 2025, một nửa GDP Mỹ đến từ chi tiêu liên quan AI, bao gồm trung tâm dữ liệu, chip và hệ thống điện. Một trung tâm AI quy mô lớn tiêu thụ 27-33 tấn đồng mỗi MW. Dữ liệu đáng báo động: nhu cầu điện của các trung tâm dữ liệu toàn cầu dự kiến sẽ tăng từ 2% tổng tiêu thụ điện toàn cầu hiện nay lên 9% vào năm 2050.

- Chuyển đổi năng lượng sạch: Xe điện sử dụng đồng gấp 2,9 lần ô tô động cơ đốt trong, trung bình mỗi xe cần khoảng 60 kg đồng. Công suất lắp đặt pin mặt trời mới hàng năm đã vượt 500 GW, mỗi GW cần hàng nghìn tấn đồng cho tấm pin, biến tần và kết nối lưới.

- Hiện đại hóa lưới điện: Việc truyền tải điện đến trung tâm dữ liệu AI tiêu tốn đồng hơn chính trung tâm đó. Nâng cấp lưới, đường truyền, trạm biến áp đều phụ thuộc lớn vào đồng.

Tại sao nguồn cung không theo kịp?

Khảo sát các mỏ đồng mới từ phát hiện đến vận hành mất 10-15 năm, trong khi các dự án lớn hiện tại rất ít. Các sự cố đứt quãng trong năm 2025 làm trầm trọng thêm thiếu hụt — mỏ Grasberg của Indonesia bị lũ lụt đất đá, mỏ Kamoa-Kakula của Cộng hòa Dân chủ Congo gặp vấn đề liên tục, mỏ El Teniente của Chile gặp hạn hán.

Dự án “Mỏ đồng Resolution” của Mỹ từng có thể trở thành nguồn cung lớn trong nước, nhưng bị trì hoãn do kiện tụng liên quan đến đất thiêng của bộ tộc Apache, ít nhất còn 10 năm nữa mới vận hành.

Như một nhà phân tích nhận xét: “Các công ty khai thác đang cố thuyết phục thị trường về một câu chuyện thiếu hụt dài hạn hấp dẫn — và thị trường cũng tin. Nhưng niềm tin và thực tế không phải là một.”

Tuy nhiên, về cơ bản, các yếu tố nền tảng vẫn ủng hộ niềm tin này.

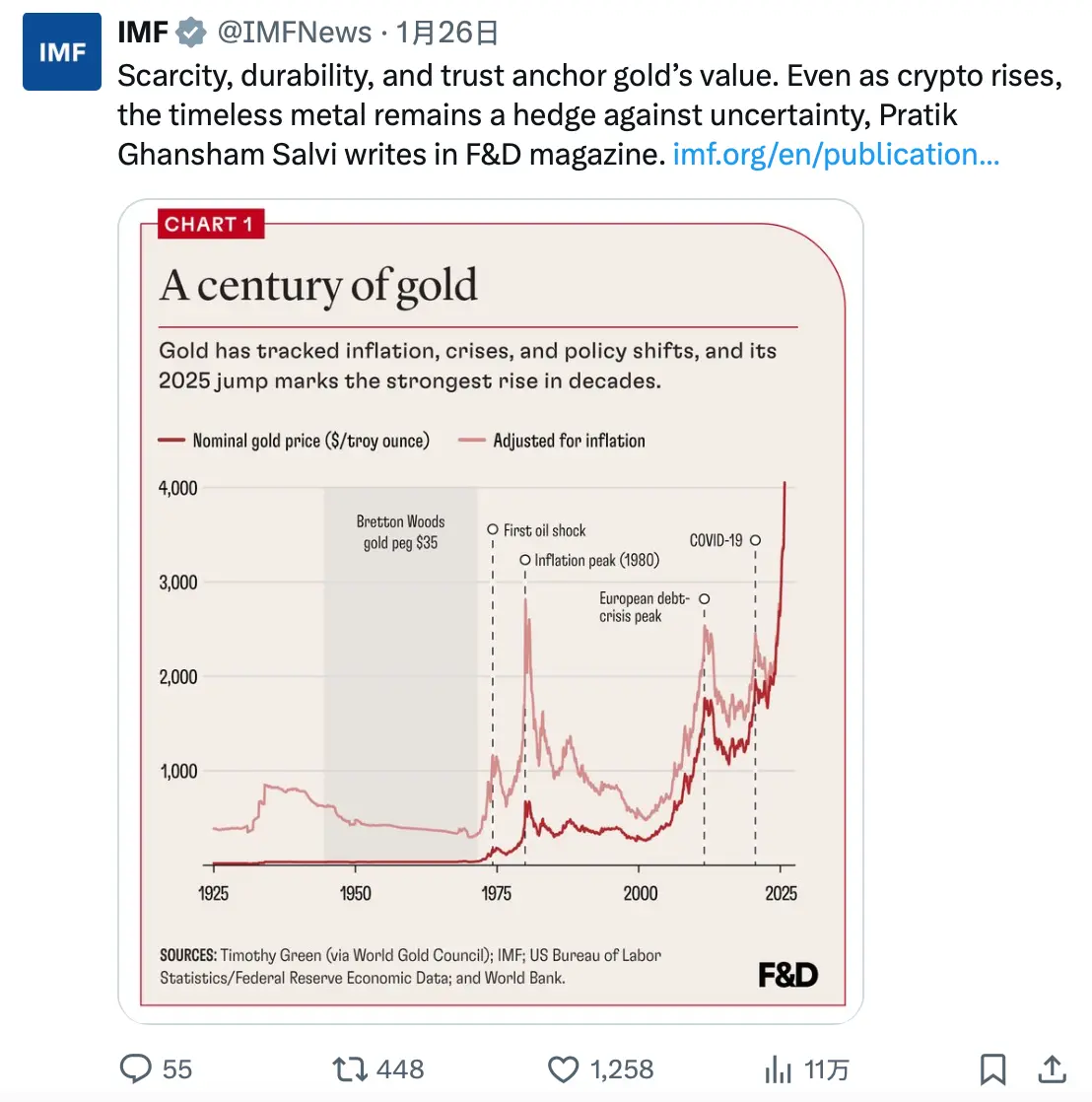

Vàng: Công cụ phòng hộ của ngân hàng trung ương

Tình hình vàng khác biệt. Không có khủng hoảng nguồn cung công nghiệp, sản lượng vàng ổn định, khoảng 3.000 tấn mỗi năm.

Điều thay đổi thực sự là ai đang mua.

Từ khi Nga xâm lược Ukraine năm 2022 và dự trữ ngoại hối của nước này bị đóng băng, các ngân hàng trung ương các quốc gia đã tích trữ vàng với tốc độ chưa từng có. Trong 3 năm liên tiếp, lượng mua vàng của các ngân hàng trung ương vượt quá 1.000 tấn/năm, gấp hơn hai lần mức trung bình trước đại dịch.

Chỉ riêng Trung Quốc liên tục mua vàng trong 13 tháng, đồng thời giảm nắm giữ trái phiếu Mỹ xuống mức thấp nhất trong 17 năm (đến cuối 2024 còn 688 tỷ USD).

Đây không phải là hành động đầu cơ, mà là sự chuyển đổi cấu trúc trong cách các nhà quản lý tài sản quốc gia nhìn nhận về dự trữ.

Hiệp hội Vàng Thế giới (World Gold Council) cho biết, tỷ lệ vàng trong tổng tài sản tài chính toàn cầu đã tăng lên 2,8%, mức cao nhất kể từ 2010. J.P. Morgan dự đoán, năm 2026, lượng mua vàng của ngân hàng trung ương sẽ duy trì ở mức 755 tấn, giá vàng có thể đạt 5.055 USD/ounce trong quý IV.

Một yếu tố chưa được bàn luận rộng rãi là:

Trước năm 2022, đô la Mỹ là tài sản trú ẩn chính trong các khủng hoảng địa chính trị. Nhưng nay đã khác. Trong khủng hoảng Venezuela năm 2025 — khi Mỹ bắt giữ Nicolás Maduro — giá vàng tăng vọt, trong khi tỷ giá đô la gần như không đổi.

Vàng đã thay thế đô la, trở thành tài sản trú ẩn ưu tiên của thị trường khi rủi ro địa chính trị tăng cao.

2. Nhu cầu AI không lường trước

Đối với các độc giả quan tâm lĩnh vực công nghệ, phần tiếp theo sẽ rất hấp dẫn.

Trung tâm dữ liệu: “Gã khổng lồ” tiêu thụ đồng mới

Các trung tâm dữ liệu truyền thống vốn đã tiêu thụ nhiều đồng, từ phân phối điện, hệ thống làm mát đến hạ tầng mạng. Nhưng trung tâm dữ liệu AI là một cấp độ hoàn toàn khác.

Dữ liệu liên quan:

- Một trung tâm dữ liệu quy mô lớn điển hình sử dụng 2.000-3.000 tấn đồng.

- Các cơ sở tập trung vào AI có thể dùng tới 50.000 tấn đồng.

- Đầu tư hạ tầng AI toàn cầu vượt 500 tỷ USD vào năm 2025.

- Chỉ riêng năm 2024, nhu cầu điện của trung tâm dữ liệu tăng 19%, so với 8% của năm 2022.

BloombergNEF dự đoán, đến 2030, trung bình mỗi trung tâm dữ liệu sẽ tiêu thụ 500.000 tấn đồng mỗi năm, chiếm khoảng 2% sản lượng toàn cầu, trong khi 10 năm trước gần như không đáng kể.

Nhưng nhu cầu thực sự không đến từ trung tâm dữ liệu, mà từ hạ tầng lưới điện cung cấp năng lượng cho chúng.

“Đồng trong chính trung tâm dữ liệu đang giảm dần, nhưng việc truyền tải điện đến trung tâm lại tiêu thụ đồng rất nhiều.” — Colin Hamilton, BMO Capital Markets

Mỗi trung tâm AI 100 MW cần nâng cấp lưới điện quy mô lớn, bao gồm đường truyền, trạm biến áp, biến tần, tất cả đều cạnh tranh nguồn cung đồng hạn chế.

Năng lượng mặt trời: Động lực cầu cấu trúc từ bạc

Ngành năng lượng mặt trời đã hoàn toàn thay đổi thị trường bạc. 10 năm trước, ngành này tiêu thụ 54 triệu ounce bạc mỗi năm. Đến 2025, con số này gần 250 triệu ounce, vẫn tiếp tục tăng.

Dự báo đến 2030, ngành năng lượng mặt trời có thể chiếm tới 40% tổng cầu bạc toàn cầu.

Khả năng dẫn điện (cao hơn 5,8% so với đồng) và dẫn nhiệt (cao hơn 39,4% so với vàng) của bạc khiến nó không thể thay thế trong các ứng dụng hiệu quả cao. Dù các nhà sản xuất pin mặt trời cố gắng “tiết kiệm bạc” bằng cách giảm lượng bạc trong mỗi tấm pin, nhưng sự gia tăng liên tục về lắp đặt đã hoàn toàn bù đắp cho các nỗ lực này.

Mục tiêu của EU là đạt 700 GW công suất lắp đặt năng lượng mặt trời vào 2030; Trung Quốc đang tiếp tục xây dựng với tốc độ chưa từng có; Ấn Độ đặt mục tiêu 300 GW trong thập kỷ này.

Mỗi GW lắp đặt đều cần bạc, nhưng nguồn cung bạc đang gặp khó khăn.

3. Các yếu tố thúc đẩy địa chính trị

“Phi đô la hóa” là thực tế

Chiến tranh Nga-Ukraine không chỉ làm gián đoạn cung ứng hàng hóa, mà còn thúc đẩy các nhà quản lý tài sản quốc gia xem xét lại cách phân bổ dự trữ.

Khi các nước phương Tây đóng băng dự trữ ngoại hối của Nga năm 2022, tất cả các ngân hàng trung ương đều nhận ra rủi ro bị tịch thu tài sản định giá bằng đô la Mỹ.

Phản ứng của các quốc gia rất rõ ràng:

- Trung Quốc: Giảm nắm giữ trái phiếu Mỹ từ 1,1 nghìn tỷ USD xuống còn 688 tỷ USD năm 2024, đồng thời tích trữ vàng nhiều hơn.

- Ấn Độ: Tăng 40% lượng ETF vàng trong năm 2025.

- Các thị trường mới nổi: Mức dự trữ vàng còn thấp hơn nhiều so với các nền kinh tế phát triển, còn dư địa để tiếp tục tích trữ.

Kể từ đầu 2022, nhân dân tệ đã mất gần 20% giá trị, khiến vàng trở thành phương tiện lưu giữ giá trị hấp dẫn hơn đối với người dân và tổ chức của Trung Quốc.

Phẩm chất “bội thực” của xung đột

Quan điểm truyền thống cho rằng, khi các tin tức nóng bỏng giảm nhiệt, thì phần thưởng địa chính trị trong giá hàng hóa sẽ nhanh chóng biến mất. Nhưng thực tế không phải vậy.

Năm 2025 chứng kiến nhiều sự kiện địa chính trị nóng bỏng:

- Xung đột Nga-Ukraine (kéo dài từ 2022)

- Tình hình căng thẳng Trung Đông (Gaza, Iran tấn công, gián đoạn vận chuyển qua biển Đỏ)

- Khủng hoảng Venezuela (Mỹ bắt giữ Maduro)

- Gia tăng căng thẳng thương mại Trung-Mỹ (tuyên bố áp thuế 50% đối với đồng)

Mỗi sự kiện đều củng cố vị thế trú ẩn của vàng. Hiệu ứng tích lũy là: ngay cả khi tình hình tạm lắng, phần thưởng chênh lệch vẫn tồn tại.

Phân tích của Hiệp hội Vàng Thế giới cho thấy, rủi ro địa chính trị giải thích khoảng 60% lợi nhuận của vàng năm 2025, mức cao nhất từ trước đến nay.

4. Logic đầu tư

Lý do tăng giá

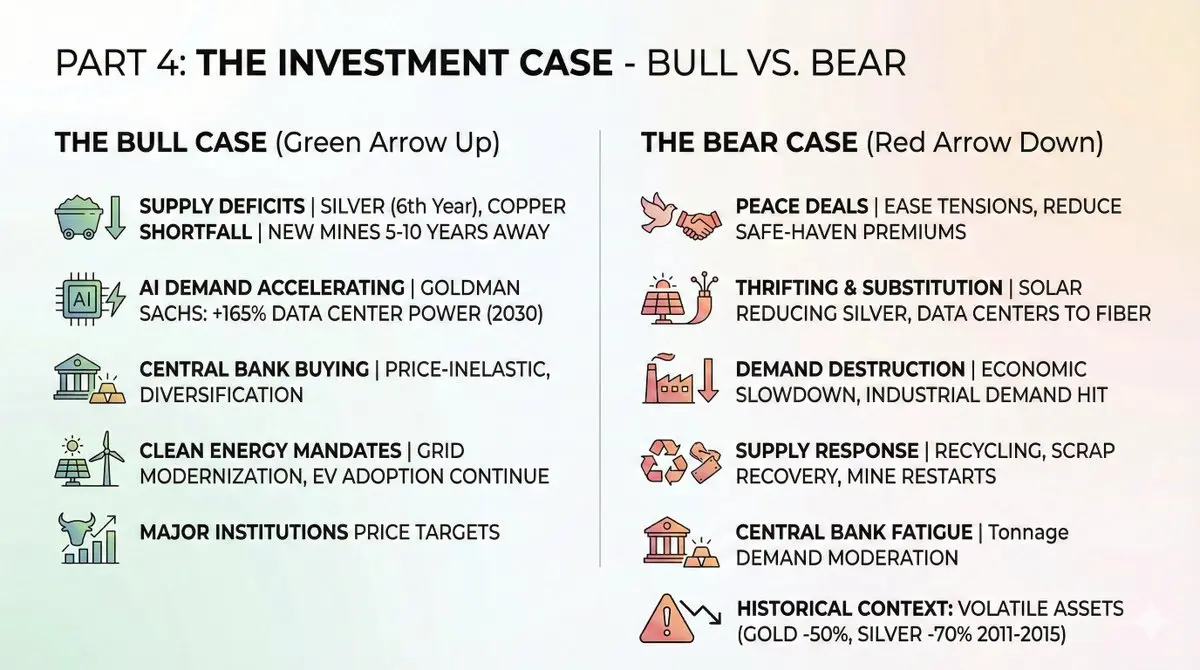

Các yếu tố cấu trúc liên tục thúc đẩy:

- Thâm hụt nguồn cung kéo dài: Dự kiến đến 2026, bạc sẽ có năm thứ sáu liên tiếp thâm hụt. Thiếu hụt đồng ngày càng lớn. Các mỏ mới cần 5-10 năm để đi vào hoạt động.

- Nhu cầu AI tăng tốc: Goldman Sachs dự đoán, đến 2030, nhu cầu điện trung tâm dữ liệu sẽ tăng 165%. Mỗi watt điện đều cần đồng.

- Ngân hàng trung ương mua vào liên tục: Dù giá vàng vượt 4.000 USD/ounce, các ngân hàng trung ương vẫn không quan tâm đến giá. Nhu cầu đa dạng hóa danh mục vượt xa sự nhạy cảm với giá ngắn hạn.

- Chính sách năng lượng sạch vẫn còn hiệu lực: Dù chính trị có thay đổi, hiện đại hóa lưới điện và phổ biến xe điện vẫn tiếp tục.

Các mục tiêu giá của các tổ chức lớn:

Lý do giảm giá

Trước khi nhà đầu tư quyết định mua mạnh, cần cân nhắc các rủi ro có thể xảy ra:

- Thỏa thuận hòa bình: Giảm căng thẳng Nga-Ukraine, hạ nhiệt Trung Đông, hoặc cải thiện quan hệ Trung-Mỹ có thể làm giảm đáng kể phần thưởng trú ẩn.

- Tiết kiệm và thay thế: Các nhà sản xuất pin mặt trời đang tích cực giảm lượng bạc tiêu thụ. Trung tâm dữ liệu chuyển một số ứng dụng sang cáp quang. Các xu hướng này sẽ thúc đẩy nhanh hơn khi giá cao.

- Nhu cầu suy giảm: Suy thoái kinh tế có thể làm giảm mạnh nhu cầu công nghiệp. Đừng quên: 60% nhu cầu bạc đến từ công nghiệp.

- Phản ứng cung: Giá cao sẽ kích thích tái chế, thu hồi phế liệu và khởi động lại các mỏ cạn kiệt. Một phần thâm hụt có thể được bù đắp bằng tồn kho trên mặt đất.

- Ngân hàng trung ương mệt mỏi: Khi giá vàng vượt 4.000 USD/ounce, các ngân hàng trung ương chỉ cần mua ít hơn để đạt mục tiêu danh mục đô la. Nhu cầu về lượng tấn có thể chậm lại.

Lịch sử cho thấy, sau đợt phục hồi hậu khủng hoảng tài chính, giá vàng giảm 50% từ 2011-2015, bạc giảm 70%. Đây đều là các tài sản có độ biến động cao.

Cách phân bổ

Các công cụ đầu tư phân theo khẩu vị rủi ro:

Các ETF chọn lọc:

1. Tiếp xúc vật chất:

- $GLD (SPDR Gold Shares) — ETF vàng lớn nhất, thanh khoản cao nhất.

- $SLV (iShares Silver Trust) — ETF bạc thanh khoản cao nhất.

- $PSLV (Sprott Physical Silver) — Có thể đổi thành vàng bạc vật chất.

2. Tiếp xúc khai thác mỏ:

- $GDX (VanEck Gold Miners) — Các công ty khai thác vàng chính, tăng 166% đến nay trong 2025.

- $SILJ (Amplify Junior Silver Miners) — Các mỏ bạc nhỏ, tăng 195% trong 2025.

- $COPX (Global X Copper Miners) — Tiếp xúc rộng về các mỏ đồng, tăng 80% trong 2025.

3. Cổ phiếu đáng chú ý:

- Wheaton Precious Metals ($WPM) — Mô hình “kim loại dòng chảy”, rủi ro vận hành thấp.

- Pan American Silver ($PAAS) — Nhà sản xuất bạc lớn nhất.

- Freeport-McMoRan ($FCX) — Cổ phiếu blue-chip về đồng.

4. Từ góc độ DeFi: Đối với nhà đầu tư ưa thích tiếp xúc trên chuỗi:

- PAXG (Paxos Gold) — Token gắn 1:1 với vàng vật chất, có thể kết hợp trong DeFi.

- XAUT (Tether Gold) — Vàng token hóa cấp tổ chức.

- Giao dịch HIP-3 trên HyperliquidX, có thể mua/bán bán khống hàng hóa.

Các công cụ này giúp thực hiện chiến lược sinh lời vị thế vàng trong các giao thức DeFi, điều mà vật chất vàng bạc không thể làm được.

Rủi ro

Cần thẳng thắn nhìn nhận các rủi ro có thể xảy ra:

- Rủi ro biến động: Đây không phải là stablecoin. Trong các đợt điều chỉnh 2011-2015, vàng giảm 50%, bạc giảm 70%. Quản lý vị thế là rất quan trọng.

- Rủi ro thời điểm: Đợt phục hồi này đã mang tính lịch sử. Vào lúc giá vàng tăng 72%, bạc tăng 120%, mà vào mua, bạn phải trả giá cao.

- Rủi ro thanh khoản: Trong áp lực thị trường, cổ phiếu mỏ nhỏ có thể thanh khoản kém. Khi nhà đầu tư cần thoái lui, chênh lệch mua bán sẽ mở rộng.

- Rủi ro vận hành: Các công ty khai thác đối mặt với chi phí vượt dự toán, chậm phê duyệt, tranh chấp lao động, chủ nghĩa dân tộc tài nguyên. ETF có thể giảm thiểu nhưng không thể loại bỏ hoàn toàn.

- Rủi ro vĩ mô: Kịch bản “hạ nhiệt lạm phát, lãi suất thực tăng” có thể gây áp lực giảm giá vàng.

Kết luận

Triết lý tăng giá của vàng bạc đồng không dựa trên đầu cơ, mà dựa trên toán học.

Nhu cầu mang tính cấu trúc cao hơn: Hạ tầng AI, năng lượng sạch và “phi đô la hóa” không phải là xu hướng chu kỳ, mà là chuyển đổi dài hạn có lợi trong vòng mười năm.

Nguồn cung bị hạn chế về cấu trúc: Các mỏ mới cần hơn 10 năm để đi vào hoạt động, chất lượng mỏ giảm, tái chế không thể bù đắp thiếu hụt.

Thị trường bắt đầu phản ánh điều này vào giá. Năm 2025, hiệu suất ETF khai thác vượt xa kim loại vật chất, là tín hiệu cho thấy dòng vốn trưởng thành đang chuẩn bị cho đà tăng dài hạn của các hàng hóa lớn.

Đây không chỉ là một thương vụ, mà còn là cuộc cách mạng về hệ thống định giá tài sản cứng trong bối cảnh xây dựng hạ tầng AI, chuyển đổi năng lượng và mất giá tiền tệ pháp định.

Cơ hội đã mở ra, nhưng cuối cùng sẽ khép lại.

Các nhà đầu tư hãy điều chỉnh danh mục dựa trên đó. NFA + DYOR.