Khi "ổn định" bắt đầu dao động: Tổng kết toàn diện và phân tích cấu trúc sự kiện mất neo USD1

Tác giả: 137Labs

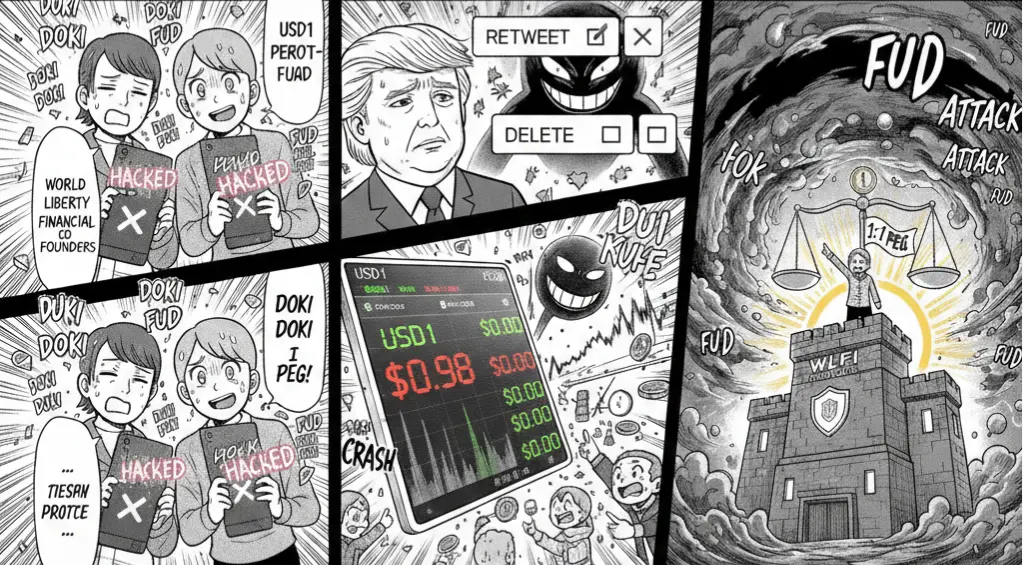

Ngày 23 tháng 2, một đồng stablecoin có tên USD1 đột nhiên xuất hiện sự mất peg rõ rệt trên thị trường thứ cấp.

Giá trên chuỗi đã từng giảm xuống gần khoảng 0.98 USDT, khiến cộng đồng mạng nhanh chóng bàn tán sôi nổi.

Phía dự án World Liberty Financial (WLFI) sau đó đã công bố rằng đây là một “tấn công phối hợp (coordinated attack)”, đồng thời nhấn mạnh rằng dự trữ và cơ chế mua lại vẫn không bị ảnh hưởng.

Giá sau đó đã phục hồi.

Nhưng vấn đề đã nảy sinh—

Khi “stablecoin” bắt đầu mất peg, đó chỉ là sự ma sát về thanh khoản, hay là dấu hiệu của những vết nứt trong cấu trúc tín dụng?

Một, Dòng thời gian: Từ việc chốt giá đến “tuyên bố tấn công”

Dựa trên các báo cáo của CoinDesk, The Block, Decrypt, Wu nói Blockchain, PANews, Chain Catcher, v.v., diễn biến sự kiện cơ bản như sau:

1️⃣ Biến động bất thường trên thị trường thứ cấp

- USD1 nhanh chóng giảm xuống gần 0.98 trong một số cặp giao dịch

- Thời gian mất peg ngắn

- Sau đó giá đã phục hồi

Khác với sự mất peg tạm thời của USD Coin vào năm 2023 do rủi ro ngân hàng, lần này chưa xuất hiện tác động rõ ràng đến hệ thống ngân hàng.

2️⃣ Phản hồi chính thức của WLFI

WLFI tuyên bố:

- Đây là một cuộc tấn công phối hợp có tổ chức nhằm bán khống và gây rối dư luận

- Tài sản dự trữ không có bất thường

- Chức năng mua lại vẫn hoạt động bình thường

- Cấu trúc neo 1:1 vẫn giữ nguyên

Lời tuyên bố này sau đó đã được các phương tiện truyền thông Trung Quốc như Wu nói Blockchain, Chain Catcher dẫn lại.

3️⃣ Hiệu ứng khuếch đại trên mạng xã hội

Sự kiện nhanh chóng lan rộng trên nền tảng X.

Một số tweet liên quan đã bị xóa bỏ, gây ra những đồn đoán thêm trong thị trường.

Trong bối cảnh thị trường hiện tại cực kỳ nhạy cảm về cảm xúc, hành động “xóa bỏ” thường bị hiểu như một tín hiệu, chứ không chỉ là thao tác ngẫu nhiên.

Vì vậy, câu hỏi từ “giá có mất peg hay không” đã chuyển sang:

- Có rủi ro dự trữ không?

- Có khả năng bị đám đông rút tiền tập trung không?

- Có thiếu minh bạch trong công bố thông tin không?

Hai, Bản chất của việc mất peg: Vấn đề thanh khoản hay khả năng thanh toán?

Đánh giá một lần mất peg của stablecoin, cốt lõi là phân biệt hai loại rủi ro hoàn toàn khác nhau.

Loại thứ nhất là cú sốc về thanh khoản.

Trong trường hợp này, dự trữ vẫn còn đầy đủ, cơ chế mua lại vẫn hoạt động bình thường, chỉ do thiếu độ sâu thị trường, nhà tạo lập thị trường rút lui hoặc áp lực bán tập trung khiến thị trường thứ cấp tạm thời mất cân bằng. Khi cơ chế arbitrage hoạt động, giá thường sẽ nhanh chóng trở lại.

Loại thứ hai là khủng hoảng khả năng thanh toán.

Nếu tài sản dự trữ gặp vấn đề, hoặc có sự lệch kỳ hạn, không thể thanh khoản ngay lập tức, thì mất peg không còn là biến động trên thị trường giao dịch nữa, mà là định giá lại bảng cân đối kế toán. Lúc này, giá trị giảm sẽ kéo dài hơn, kèm theo chậm trễ trong mua lại hoặc mất niềm tin.

Theo các thông tin hiện có, USD1 gần như thuộc về loại thứ nhất.

Nó khác hoàn toàn với vòng xoáy tử thần thuật toán của TerraUSD năm 2022. Sự sụp đổ của UST bắt nguồn từ sự mất hiệu lực của cơ chế, còn USD1 mất peg giống như một sự lệch về thanh khoản trong thời gian ngắn.

Tuy nhiên, dù sao, sự kiện này vẫn mang ý nghĩa.

Bởi vì, điểm neo thực sự của stablecoin không chỉ là dự trữ tài sản, mà còn là niềm tin của thị trường.

Một khi niềm tin bị nghi ngờ, giá sẽ phản ứng trước cả các yếu tố cơ bản.

Ba, Cấu trúc tín dụng của stablecoin: Chúng “ổn định” ở chỗ nào?

Stablecoin về bản chất là “tiền tệ cơ sở” của thị trường tiền mã hóa.

Sức mạnh tín dụng của chúng phần lớn dựa trên ba mô hình:

- Mô hình thuật toán

- Mô hình thế chấp

- Mô hình dự trữ trung tâm

USD1 thuộc dạng dự trữ tập trung hơn.

Rủi ro của mô hình này không nằm ở thuật toán, mà ở:

- Minh bạch dự trữ

- Thanh khoản tài sản

- Cấu trúc kỳ hạn

- Độ sâu thị trường

Một khi thị trường nghi ngờ dự trữ có thể mất giá hoặc không thể thanh khoản, giá sẽ giảm trước.

Điều này rất giống với “rút tiền trong ngân hàng bóng tối” trong tài chính truyền thống — chỉ cần người gửi tiền bắt đầu nghi ngờ, hành vi rút tiền đã tự nó làm tăng rủi ro.

Bốn, Tại sao phản ứng của thị trường lần này lại đặc biệt nhạy cảm?

Chỉ số sợ hãi (fear index) trong ngày đã ở mức cực thấp.

Trong bối cảnh thanh khoản đã rất căng thẳng:

- Mức đòn bẩy giảm xuống

- Sở thích rủi ro yếu đi

- Thị trường rất nhạy cảm với bất ổn

Stablecoin không chỉ là công cụ giao dịch, mà còn là nền tảng của vay mượn và thanh khoản.

Một khi mất peg, chuỗi phản ứng có thể bao gồm:

- Giảm tỷ lệ thế chấp

- Kích hoạt thanh lý

- Đòn bẩy tiếp tục co lại

- Rút vốn ra khỏi thị trường

Vì vậy, dù giá có nhanh chóng phục hồi, tâm lý vẫn chưa hoàn toàn bình ổn.

Năm, “Tuyên bố tấn công” có đúng không?

WLFI cho rằng biến động này là do “tấn công phối hợp”.

Trong thị trường tiền mã hóa, việc bán khống và gây rối dư luận không hiếm.

Khi độ sâu thị trường thấp, cảm xúc thị trường dễ bị dao động mạnh.

Tuy nhiên, khả năng tấn công kéo dài hay không phụ thuộc vào yếu tố then chốt:

Liệu thị trường có tin rằng dự trữ là thật, có thể thanh khoản, và bền vững không?

Nếu dự trữ minh bạch, mua lại liên tục diễn ra, thì tấn công khó kéo dài;

Ngược lại, nếu dự trữ thiếu minh bạch, thì hoảng loạn dễ tự củng cố lẫn nhau.

Sáu, Sự khác biệt giữa USD1 và USDC, USDT, và ý nghĩa thực sự của việc mất peg lần này

Trong lịch sử, USDC từng giảm xuống còn 0.88 USD vào năm 2023 do rủi ro ngân hàng liên quan đến ngân hàng trung gian, vấn đề bắt nguồn từ việc lộ rõ rủi ro của ngân hàng giữ hộ và tốc độ thanh khoản dự trữ bị hạn chế.

Trong khi đó, Tether nhiều lần mất peg nhẹ, thường xảy ra trong các giai đoạn hoảng loạn cực đoan hoặc áp lực rút tiền tập trung, nhưng cuối cùng đều phục hồi nhờ cơ chế mua lại vẫn hoạt động liên tục và khả năng thanh khoản dự trữ được xác nhận.

USD1 hiện tại giống như đang trong một “bài kiểm tra áp lực niềm tin”.

Sự kiện lần này gần như là một cú sốc về thanh khoản, chứ không phải khủng hoảng khả năng thanh toán.

Giá phục hồi nhanh cho thấy chưa có sự rút tiền hàng loạt hệ thống.

Nhưng điều thực sự đáng chú ý không phải là mức giá 0.98 lần này, mà là thị trường có bắt đầu đánh giá lại rủi ro “ổn định” hay không.

Stablecoin là nền tảng tiền tệ của thị trường mã hóa.

Khi thị trường bắt đầu nghi ngờ về độ an toàn của chúng, ảnh hưởng sẽ lan theo chuỗi tín dụng:

- Giảm đòn bẩy

- Thu hẹp vay mượn

- Định giá lại tài sản thế chấp

- Dòng vốn chảy về các tài sản chính thống hoặc rút khỏi thị trường

Dù sự kiện này chỉ là biến động ngắn hạn, nó cũng sẽ làm tăng chi phí huy động vốn và thanh khoản trong tương lai.

Việc mất peg không chỉ là vấn đề giá, mà còn là vấn đề định giá tín dụng.

Giá có thể phục hồi nhanh,

nhưng niềm tin cần thời gian để xây dựng lại.

USD1 lần này mất peg chưa chắc đã biến thành rủi ro hệ thống,

nhưng nó cảnh báo thị trường—

Trong giai đoạn thanh khoản thu hẹp,

tín dụng luôn thay đổi trước giá cả.

Và khi tín dụng bắt đầu được định giá lại,

cấu trúc rủi ro toàn hệ thống cũng sẽ thay đổi theo.

Bài viết liên quan

Bitcoin phục hồi yếu ớt, Glassnode cảnh báo áp lực bán tháo vẫn còn trong những tháng tới

Thị trường gấu Bitcoin kéo dài năm tháng, 74% nhà đầu tư dài hạn nhanh chóng mất lợi nhuận

Liệu giá Polygon có thể phục hồi về mức đỉnh tháng 1 không? Hoạt động của stablecoin và doanh thu ứng dụng có thể trở thành những chất xúc tác chính

Giá Bitcoin giảm 50% so với đỉnh lịch sử, Wall Street và các doanh nghiệp lại tăng cường nắm giữ điên cuồng

Giá trị thị trường USDT giảm liên tiếp tháng thứ hai, có thể tạo áp lực cho sự phục hồi của thị trường