هل يجب أن يتحمل IBIT مسؤولية الانهيار المفاجئ في بيتكوين؟

كتابة: تشاندلر ز، أخبار فورسايت

عندما يشهد السوق هبوطًا حادًا، غالبًا ما تتجه السردية بسرعة للبحث عن مصدر يمكن تحديده.

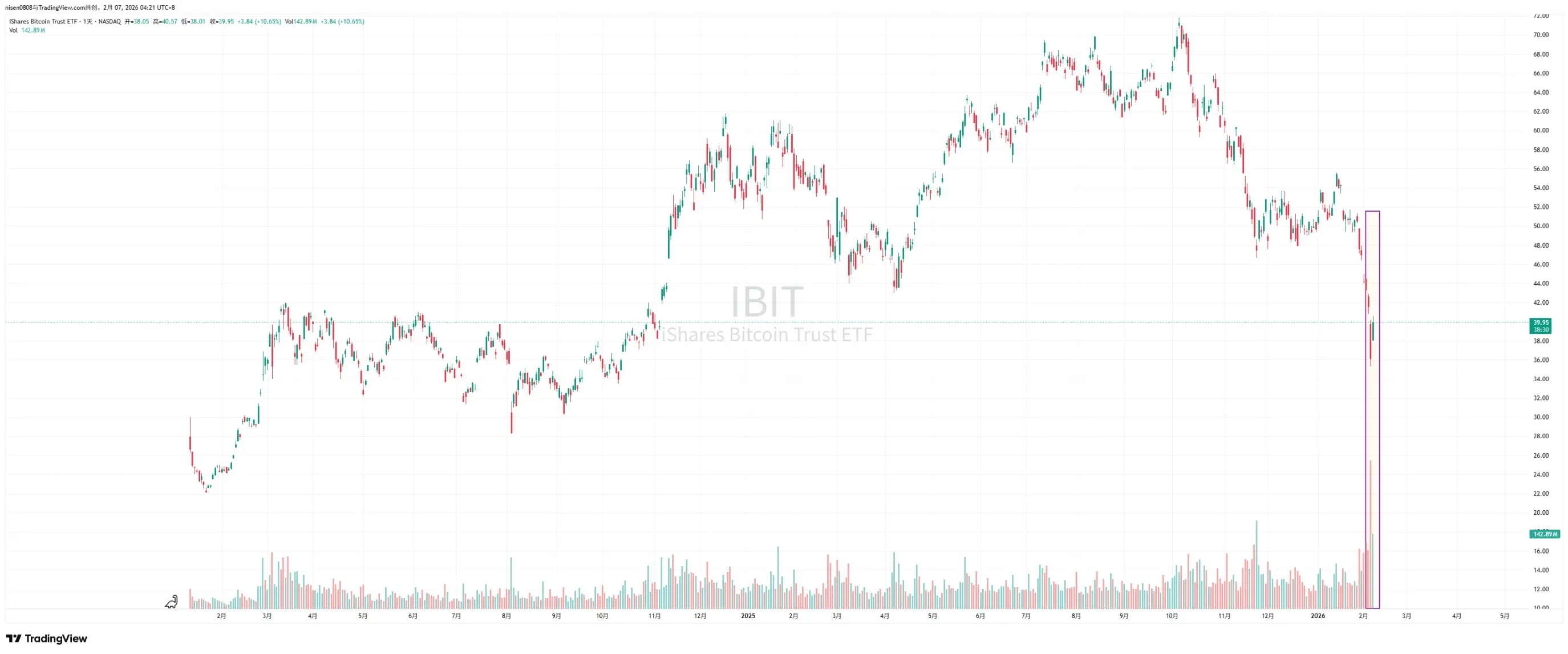

مؤخرًا، بدأ السوق في مناقشة عميقة حول الانهيار في 5 فبراير والانتعاش بالقرب من 1万美元 في 6 فبراير. يعتقد مستشار Bitwise، المدير التنفيذي للاستثمار في ProCap جيف بارك، أن هذه التقلبات مرتبطة بشكل أكثر ترابطًا بنظام ETF الفوري للبيتكوين مما يتصور الناس، وأن الأدلة الرئيسية تتركز في السوق الثانوي لصندوق البيتكوين التابع لبلك روك iShares (IBIT) وسوق الخيارات.

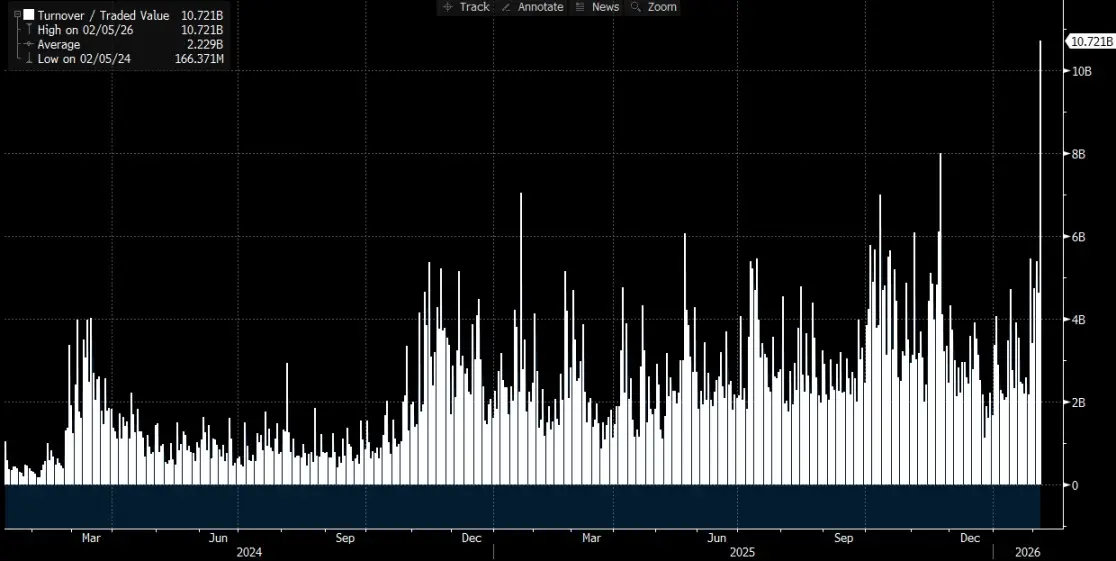

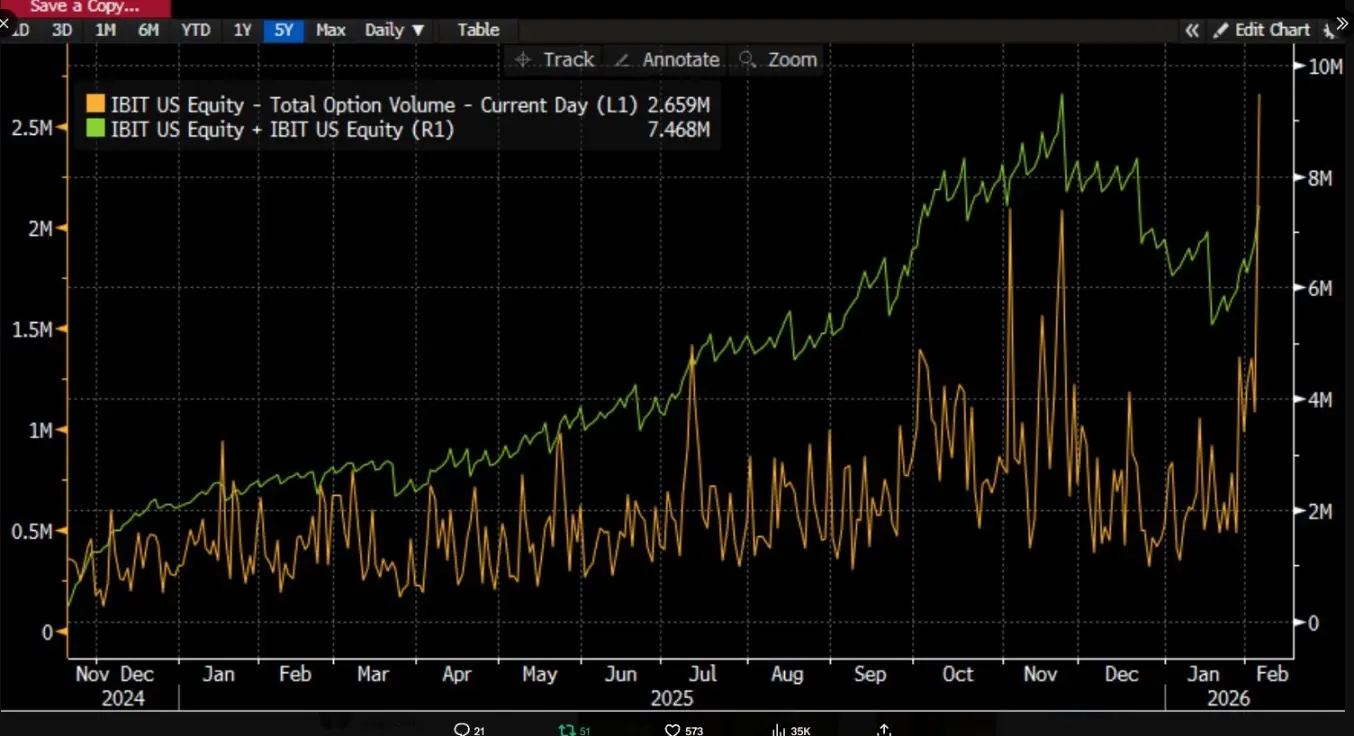

وأشار إلى أنه في 5 فبراير، شهد IBIT حجم تداول غير مسبوق ونشاط في الخيارات، حيث كانت أحجام التداول أعلى بشكل ملحوظ من المعتاد، وكانت بنية تداول الخيارات مائلة نحو وضع خيارات البيع. والأكثر غرابة هو أنه وفقًا للتجربة التاريخية، إذا انخفض السعر بمقدار رقمين خلال يوم واحد، عادةً ما يشهد السوق سحب صافي واضح للأصول وخروج للأموال، لكن العكس هو الذي حدث. سجل IBIT صافي إنشاء، حيث زادت الحصص الجديدة من الحجم، وظهر تدفق صافٍ داخلي على مجموعة ETF الفورية بأكملها.

يعتقد جيف بارك أن هذا المزيج من «الهبوط الحاد وخلق الحصص الجديدة» يقلل من تفسير أن الذعر بين المستثمرين في ETF هو السبب الرئيسي في الانخفاض، ويبدو أنه يتوافق أكثر مع ظاهرة داخل النظام المالي التقليدي من تقليل الرافعة المالية وتقليل المخاطر، حيث يُجبر المتداولون، وصانعو السوق، ومحافظ الأصول المتعددة على تقليل المخاطر في إطار المشتقات والتحوط، ويأتي ضغط البيع بشكل أكبر من تعديل مراكز الأموال الورقية وضغط سلاسل التحوط، وأخيرًا يتم نقل الصدمة إلى سعر البيتكوين من خلال تداولات السوق الثانوي لـ IBIT وتحوطات الخيارات.

الكثير من النقاشات في السوق تربط بشكل مباشر تصفية المؤسسات في IBIT بانهيار السوق، لكن إذا لم نفصل تفاصيل الآلية، فإن سلسلة الأسباب والنتائج قد تُكتب بشكل معكوس بسهولة. التداول في السوق الثانوي يركز على حصص ETF، بينما التأسيس والإنسحاب في السوق الأولي هو ما يتوافق مع تغيرات البيتكوين المحتجزة. تحويل حجم التداول في السوق الثانوي مباشرة إلى بيع البيتكوين الفوري بمقدار متساوٍ منطقياً يفتقد إلى عدة حلقات ضرورية للتفسير.

ما يُعرف بـ «إحداث IBIT لتصفية واسعة النطاق»، هو في الواقع جدل حول مسار الانتقال

الجدل حول IBIT يتركز بشكل رئيسي على أي مستوى من السوق، وبأي آلية، يتم نقل الضغط إلى سعر البيتكوين.

سرد أكثر شيوعًا يركز على التدفقات الخارجة الصافية من السوق الأولي. من البديهي أن، إذا قام المستثمرون في ETF بالإنسحاب بشكل ذعري، فإن الجهة المصدرة أو المشاركون المصرح لهم بحاجة لبيع البيتكوين الأساسي لتلبية قيمة الإنقاذ، مما يضغط على السوق الفوري، ويؤدي إلى انخفاض السعر، مما يسبب عمليات تصفية قسرية، ويخلق حالة من التدهور.

هذه المنطق يبدو متكاملًا، لكنه يتجاهل حقيقة مهمة. المستثمرون العاديون ومعظم المؤسسات لا يمكنهم مباشرةً شراء أو إنسحاب حصص ETF، فقط المشاركون المصرح لهم هم من يمكنهم التأسيس والإنسحاب في السوق الأولي. المصطلح الشائع «صافي التدفقات اليومية الداخلة والخارجة» يشير إلى التغير في إجمالي حصص السوق الأولي، بينما حجم التداول في السوق الثانوي يغير فقط من مالكي الحصص، ولا يغير بشكل تلقائي إجمالي الحصص، ولا يؤدي تلقائيًا إلى زيادة أو نقصان البيتكوين المحتجز.

قال المحلل فيريكس ني إن ما يقصده باركر من التصفية هو في الواقع تصفية ETF الفوري لـ IBIT، وليس تصفية البيتكوين. بالنسبة لـ IBIT، فإن التداول في السوق الثانوي يقتصر على ورقة IBIT، وسعرها مرتبط بـ BTC، لكن سلوك التداول نفسه يتم داخل سوق الأوراق المالية فقط.

الجزء الذي يتصل فعليًا بـ BTC يحدث فقط في السوق الأولي، وهو إنشاء أو إنسحاب الحصص، وهذه العملية تتم بواسطة AP (ويمكن فهمه كمزود سوق). عند التأسيس، يحتاج AP إلى تقديم البيتكوين أو النقد مقابل الحصة الجديدة، والتي تدخل نظام الحفظ، وتخضع للرقابة، ولا يمكن للجهة المصدرة أو المؤسسات ذات الصلة التصرف بحرية فيها. عند الإنقاص، يتم تسليم البيتكوين إلى طرف الحفظ، ويقوم الـ AP بمعالجة الأمر وتسوية أموال الإنقاذ.

ETF هو في الواقع سوق ذو طبقتين، السوق الأولي يركز على شراء البيتكوين وإنسحابه، وغالبًا ما يوفر السيولة من قبل الـ AP، وهو مشابه جدًا لاستخدام الدولار الأمريكي لإنشاء USDC، ونظرًا لأن الـ AP نادرًا ما يتداول البيتكوين عبر البورصات، فإن أكبر فائدة من شراء ETF الفوري هو قفل سيولة البيتكوين.

حتى في حالات الإنقاص، فإن سلوك البيع من قبل الـ AP لا يحتاج بالضرورة إلى المرور عبر السوق المفتوحة، خاصة السوق الفوري، إذ يمكن للـ AP أن يحتفظ بمخزون البيتكوين الخاص به، أو أن ينجز التسوية والتدفقات بشكل أكثر مرونة خلال نافذة التسوية T+1. لذلك، حتى في حالة التصفية الجماعية في 5 يناير، فإن البيتكوين الذي خرج من استثمارات بلک روك كان أقل من 3000 وحدة، وإجمالي البيتكوين الذي تم إنسحابه من جميع مؤسسات ETF الفوري في الولايات المتحدة لم يتجاوز 6000 وحدة، بمعنى أن أقصى ما باعه الـ ETF في السوق هو 6000 وحدة، وليس بالضرورة أن تكون كلها انتقلت إلى البورصات.

ما يقوله باركر عن تصفية IBIT هو في الواقع في السوق الثانوي، حيث بلغ الحجم الإجمالي حوالي 10.7 مليار دولار، وهو أكبر حجم تداول لـ IBIT على الإطلاق، وأدى بالفعل إلى تصفية بعض المؤسسات، لكن من المهم أن نلاحظ أن هذه التصفية كانت تصفية لـ IBIT فقط، وليست تصفية للبيتكوين، على الأقل لم تنتقل هذه التصفية إلى السوق الأولي لـ IBIT.

لذا، فإن الانخفاض الكبير في سعر البيتكوين هو في الواقع ما أدى إلى تصفية IBIT، لكنه لم يتسبب في تصفية البيتكوين الناتجة عن IBIT، فالتداول في السوق الثانوي لـ ETF يظل مرتبطًا بشكل أساسي بـ ETF، والبيتكوين هو مجرد مرساة سعر لـ ETF، وأقصى تأثير يمكن أن يحدثه السوق هو من خلال البيع في السوق الأولي للبيتكوين الذي يسبب التصفية، وليس من خلال IBIT. على الرغم من أن سعر البيتكوين انخفض بأكثر من 14% يوم الخميس، إلا أن التدفق الصافي للبيتكوين من ETF كان فقط 0.46%، وكان إجمالي البيتكوين المحتفظ به في ETF الفوري هو 1,273,280 وحدة، مع خروج 5,952 وحدة.

انتقال التأثير من IBIT إلى السوق الفوري

@MrluanluanOP يرى أنه عندما يحدث تصفية لمراكز الشراء في IBIT، فإن السوق الثانوي سيشهد بيعًا مركّزًا، وإذا لم تكن هناك قوة شراء طبيعية كافية لاستيعاب ذلك، فإن IBIT قد يظهر خصمًا مقارنةً بقيمته الصافية المحتملة. وكلما زاد الخصم، زادت فرص arbitrage، ويكون لدى الـ AP والمتداولين في السوق حافز أكبر لشراء IBIT بأسعار مخفضة، لأن ذلك يمثل جزءًا من أرباحهم اليومية الأساسية. طالما أن الخصم يغطي التكاليف، من الناحية النظرية، سيكون هناك دائمًا أموال محترفة مستعدة للاستحواذ، فلا داعي للقلق من «ضغط البيع بدون مشترٍ».

لكن بعد الاستحواذ، تظهر مشكلة إدارة المخاطر. بعد أن يستلم الـ AP حصص IBIT، لا يمكنه على الفور تحويلها إلى نقد عند السعر الحالي، فعملية الإنقاص تتطلب وقتًا وتكاليف في الإجراءات. خلال هذه الفترة، ستظل أسعار البيتكوين وIBIT تتذبذب، ويواجه الـ AP مخاطر التعرض لصافي المراكز، لذلك سيقوم فورًا بعمل تحوط. قد يكون التحوط ببيع مخزون البيتكوين الفوري، أو فتح مراكز بيع على البيتكوين في سوق العقود الآجلة.

إذا كان التحوط عبر البيع الفوري، فسيضغط مباشرة على سعر البيتكوين الفوري؛ وإذا كان عبر البيع على العقود الآجلة، فسيظهر أولاً كفرق سعر وتغير في الأساس، ثم عبر التداول الكمي، أو التحوط، أو التداول عبر الأسواق، يؤثر بشكل أكبر على السوق الفوري.

بعد إتمام التحوط، يمتلك الـ AP مركزًا محايدًا أو محوطًا بالكامل، ويمكنه أن يختار بشكل أكثر مرونة متى يعالج حصة IBIT. أحد الخيارات هو أن يختار الإنقاص من قبل الجهة المصدرة في نفس اليوم، مما يظهر في بيانات التدفقات بعد الإغلاق كإنقاص وصافي تدفقات خارجة. الخيار الآخر هو عدم الإنقاص مؤقتًا، وانتظار تعافي السوق أو ارتفاع السعر، ثم إعادة بيع IBIT في السوق، وبالتالي إتمام الصفقة دون المرور بالسوق الأولي. وإذا عادت قيمة IBIT إلى خصم أو خصم يتقارب، يمكن للـ AP أن يبيع الحصص في السوق الثانوي لتحقيق أرباح من الفارق، ويغلق مراكز العقود الآجلة التي أنشأها سابقًا، أو يعوض مخزون البيتكوين الذي باعه سابقًا.

حتى لو كانت عملية الحصص النهائية تتم بشكل رئيسي في السوق الثانوي، فإن انتقال التأثير إلى البيتكوين لا يزال ممكنًا، لأن الـ AP عند استلامه لمراكز الخصم يتخذ إجراءات تحوط تنقل الضغط إلى سوق البيتكوين الفوري أو المشتقات، مما يخلق مسار انتقال ضغط البيع من IBIT في السوق الثانوي عبر إجراءات التحوط إلى سوق البيتكوين.

مقالات ذات صلة

NYDIG تحذر: قد تؤدي الذكاء الاصطناعي إلى دورة تيسير نقدي، بيتكوين يواجه احتمالية دعم اقتصادي كلي

بيتكوين مقابل الذهب انتهى – بيتكوين مقيم سرًا بنسبة 66% أقل من قيمته

تدفق أكثر من 9 مليارات دولار خلال أربعة أشهر من صناديق ETF للبيتكوين والإيثيريوم

كل مؤسسة حرب تستخدم نفس الحيلة! محللو البنوك الاستثمارية يشرحون "ثلاث مراحل لنظام التدفق المالي": لا تتخذ مراكز شراء أثناء الذعر