Die Hyperliquid-Analyse: Das grundlegende Spiel hinter Perp DEX

Warum ist der Wettbewerb bei Perp DEX im Kern ein Wettbewerb der „Risikomodelle“?

Perpetual Contracts (Perpetuals) sind im On-Chain-Finanzökosystem die wertvollsten, am häufigsten gehandelten und zugleich die Produkte mit dem höchsten systemischen Risiko.

Das Risikomodell von Perp DEX: Die Lebensader des Protokolls

Das Risikomodell ist das dynamische Risikomanagementzentrum des Protokolls und bestimmt, ob es unter extremen Marktbedingungen überleben kann. Es ähnelt dem Risikomotor der traditionellen Finanzwelt, ist aber wesentlich komplexer, da On-Chain-Systeme keine temporären manuellen Eingriffe erlauben.

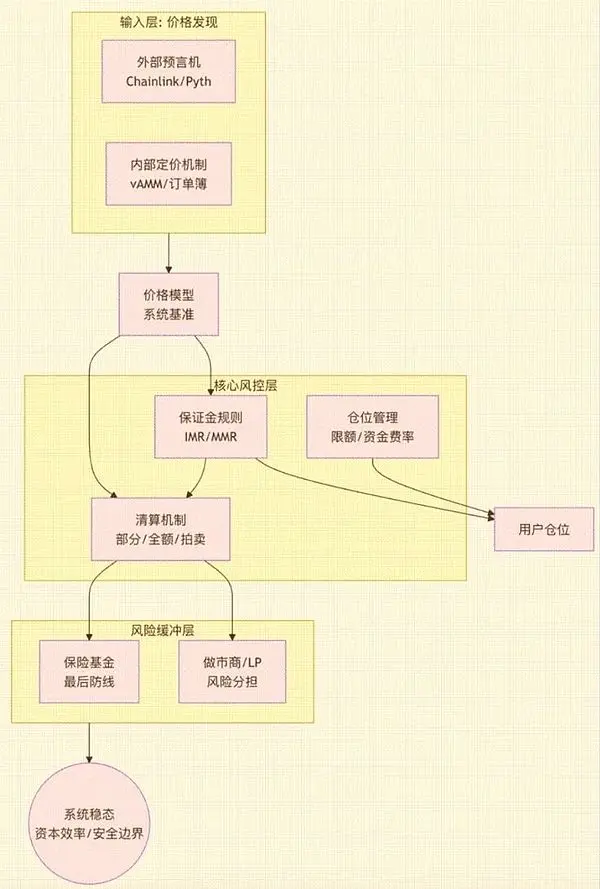

Ein ausgereiftes Risikomodell eines Perp DEX besteht aus mehreren Kernkomponenten, deren Architektur und Wechselwirkungen in der folgenden Abbildung dargestellt sind:

Abbildung 1: (Diese Grafik zeigt, wie das Risikomodell von der Preisfindung ausgeht, über die zentrale Risikosteuerung verarbeitet wird und schließlich durch die Risikopuffer-Schicht die Systemstabilität und Kapitaleffizienz gewährleistet. Sie verdeutlicht die innere Verbindung zwischen Preisfindungsmodell, Margin-Regeln, Liquidationsmechanismus, Versicherungsfonds und anderen Modulen.)

Diese Module bilden gemeinsam das „Rückgrat des Risikos“ des Protokolls. Schwächen in einem dieser Bereiche können bei starken Marktbewegungen zu strukturellen Fehlern führen:

- LPs oder Market Maker erleiden unkontrollierbare Verluste (häufig im AMM-Modell)

- Das Protokoll wird insgesamt insolvent, und der Versicherungsfonds wird schnell aufgebraucht

- Verzögerte Liquidationen führen zu Kettenreaktionen mit Massenliquidationen und sozialisierten Verlusten

- Oracles werden manipuliert und Arbitrageure greifen das System an

- Kombirisikokontrolle bei Multi-Asset- und Mehrfachhebel-Exponierung geht verloren, was zu globalen Liquidationslücken führt

Mit anderen Worten: Das Risikomodell bestimmt, wie viel Kapital das Protokoll aufnehmen kann, welche Art von Tradern es bedienen kann und ob es Extremereignisse „überleben“ kann. Das Risikomodell setzt somit das maximale Potenzial für Trading Experience, Tiefe, Kapitaleffizienz, Protokolleinnahmen und Token-Value Capture.

Das ist der Grund, warum sich der Wettbewerb bei Perp DEX in den letzten zwei Jahren auf die zugrunde liegende Risikomanagement-Architektur verlagert hat – und nicht mehr nur auf Handelsanreize oder Gebührenkampagnen.

Zerlegung der Kernmodule gängiger Perp-Architekturen und Risikomodelle

Die Evolution der Perp DEX-Architektur ist im Wesentlichen ein Prozess der „Umverteilung von Risiko“.

- Erste Phase (Off-Chain Orderbuch): Das Risiko konzentriert sich auf die Robustheit des zentralisierten Matching-Knotens. Vertreter ist dYdX. Hier werden Effizienz und Performance sichergestellt, aber das Risiko ist stark auf die Verfügbarkeit und Sicherheit des Off-Chain-Matchings fokussiert.

- Zweite Phase (AMM): Das Risiko wird auf das Richtungsengagement des Liquiditätspools verlagert. Beispiel: GMX. Hier tragen LPs ein hohes Richtungsrisiko, was zu permanentem Verlust, extremen Abweichungen bei Marktbewegungen und MEV-Problemen führt.

- Dritte Phase (On-Chain Orderbuch – CLOB): Das Risiko hängt von der Leistungsfähigkeit und Determiniertheit der zugrundeliegenden Blockchain ab. Projekte wie Hyperliquid stehen exemplarisch. Bereits 70–80 % des Perpetual-Handelsvolumens konzentrieren sich auf Orderbuchmodelle. Die High-Performance-Umgebung erhöht die Abhängigkeit von TPS, Mempool-Stabilität und Contract-Sicherheit.

- Innovative Ansätze (Hybride Modelle): Das Risiko liegt in der dynamischen Umschaltung und Rückkopplung zwischen Orderbuch und Liquiditätspool. Drift auf Solana ist ein Beispiel: AMM dient als Backup-Liquidität, die automatisch einspringt, wenn im Orderbuch Tiefe fehlt, um ein Gleichgewicht zwischen Ausführungsqualität und Kapitaleffizienz zu finden.

Diese Architekturunterschiede spiegeln sich letztlich in vier zentralen Risikomodulen wider:

2.1. Preismodell: Die Systembasis

Das Preismodell bestimmt Fairness, Liquidationstrigger und Funding Rates – die Grundlage jedes Perpetual-Systems. Es steht Herausforderungen wie Oracle-Latenz, Manipulation und MEV gegenüber. Ausgereifte Systeme setzen auf Multi-Source-Aggregation, TWAP und Abweichungsgrenzen zur Angriffssicherung. AMM-Modelle benötigen zudem interne Pricing-Mechanismen zur Simulation von Liquiditätstiefe – ein entscheidender Risikofaktor.

2.2. Liquidationsmodell: Die zentrale Risikopuffer-Schicht

Der Liquidationsmechanismus bestimmt, wie stark das System Preisschwankungen aushält – die wichtigste Risikopufferung. Die Sicherheitsgrenzen werden durch Initial Margin, Maintenance Margin und Liquidationspuffer definiert. Die Ausführungslogik (teilweise Liquidation, Voll-Liquidation, Auktion) beeinflusst Nutzererlebnis und Effizienz. Liquidationen sind ebenfalls angreifbar durch Netzüberlastung und manipulative Bieter.

2.3. Versicherungsfonds: Die letzte Verteidigungslinie

Der Versicherungsfonds absorbiert Liquidationsverluste und spiegelt durch Größe und Einsatzregeln die Risikotragfähigkeit des Protokolls wider – die „letzte Verteidigungslinie“ in Extremsituationen. Das Design erfordert ein Gleichgewicht zwischen Sicherheit und Kapitaleffizienz: Zu groß schmälert Erträge, zu klein löst automatische Deleveraging-Mechanismen aus und schadet der Reputation.

2.4. Positionsmanagement: Der globale Risikokontroller

Das Positionsmanagement verhindert, dass das System durch übermäßige einseitige Positionierung außer Kontrolle gerät. Über Positionslimits, dynamische Margins und Funding Rates wird das Kräfteverhältnis zwischen Long und Short reguliert. Bei Multi-Asset- und Long-Tail-Assets ist zudem Korrelation und Manipulationsrisiko zu steuern – mit noch größeren Herausforderungen.

Trade-off-Analyse der Risikomodelle führender Plattformen

Derzeit wandeln sich die führenden Plattformen in Richtung CLOB oder CLOB-zentrierter Hybridmodelle, um Matching-Genauigkeit und Kapitaleffizienz zu maximieren. Die folgende Tabelle vergleicht systematisch die Risikomodell-Charakteristika und Kernkompromisse von vier repräsentativen Projekten:

Abbildung 2 (Die Tabelle stellt Hyperliquid, Aster, edgeX und Lighter nebeneinander und vergleicht sie entlang der sechs Dimensionen: Kernarchitektur, Preismodell, Liquidationsmechanismus, Versicherungsfonds, Hauptrisiken und zentrale Trade-offs. Sie zeigt die Risikopräferenzen und Abwägungen unterschiedlicher technischer Ansätze.)

Key Takeaways der Fallanalysen:

- Hyperliquid: Erreicht fast CEX-Level bei Effizienz und Tiefe, kombiniert On-Chain-Settlement und Orderbuch-Validierung, was die Systemkomplexität und die Anforderungen an das Risikomanagement erhöht. Erfordert einen großen HLP-Liquiditätspool und komplexe Risiko-Engine, was enormen Risikodruck auf LPs und das Protokoll verlagert.

- Aster: Das Liquidationsmodell folgt dem Prinzip der „stufenweisen Risikoreduktion“ und steigert mit „Risk Pooling“ die Kapitaleffizienz, insbesondere in Phasen niedriger Volatilität. Dafür wird die Risikotransferkette komplexer und extrem empfindlich gegenüber Parametereinstellungen.

- edgeX: Setzt ZK-Rollup-Technologie für maximale Transparenz und Nachprüfbarkeit ein, verringert die Abhängigkeit von externen Versicherungsfonds, ist aber in der Performance durch Data Availability und State Commit Latenz von L2 limitiert. Das System muss mit Redundanz, prüfbarer Replay-Logik und starker Überwachung gegen Stabilitätsrisiken absichern.

- Lighter: Priorisiert mit „verifizierbarem Off-Chain-Orderbuch“ Auditierbarkeit und On-Chain-Vertrauenswürdigkeit, kann aber nicht die Performance reiner Off-Chain-Matching-Systeme erreichen. Daher besonders geeignet für Nutzer mit Fokus auf Transparenz, Nachprüfbarkeit und geringeres systemisches Risiko.

Fazit: Sicherheitsgrenzen und Zukunftstrends

Bis 2025 hat sich die Sicherheitsgrenze bei Perp DEX von „Smart Contract Security“ auf „System Security“ verlagert. On-Chain-Matching, Oracle-Preise, Liquidationslogik, Risikoparameter, Kontrolle der LP-Exposures, Robustheit der Market-Making-Mechanismen und Integrität von Cross-Chain-Messages bilden ein miteinander verflochtenes Sicherheitsframework.

Drei Haupttrends für die Zukunft:

-

Halbautomatisiertes Risikomanagement: On-Chain-Mechanismen reichen nicht für komplexe Angriffe. Künftig entsteht ein „halbautomatisches Governance-System“, das Off-Chain-Überwachung mit dynamischer On-Chain-Parameteranpassung kombiniert.

-

Compliance-Integration: „Non-Custodial, aber reguliert“ wird zum Schlüssel für institutionelle Liquidität. Verifizierbares KYC und Compliance-konforme Liquiditätspools werden zur neuen Infrastruktur.

-

Technologischer Ausbau der Sicherheitsgrenze: Zero-Knowledge-Proofs, leistungsstarke L2s und modulare Designs ermöglichen komplexe Echtzeit-Risikomodelle On-Chain – und heben das Risikomanagement auf das Niveau von Finanzinfrastruktur.

Die Gewinner der Zukunft werden nicht durch Gebühren oder Tiefe bestimmt, sondern durch die Fähigkeit, technische Sicherheit, Finanzengineering und Compliance-Frameworks zu verschmelzen.