Чи справедливо звинувачувати IBIT у різкому падінні біткойна?

Написано: ChandlerZ, Foresight News

Коли на ринку відбувається різке падіння, наратив зазвичай швидко шукає джерело, яке можна визначити.

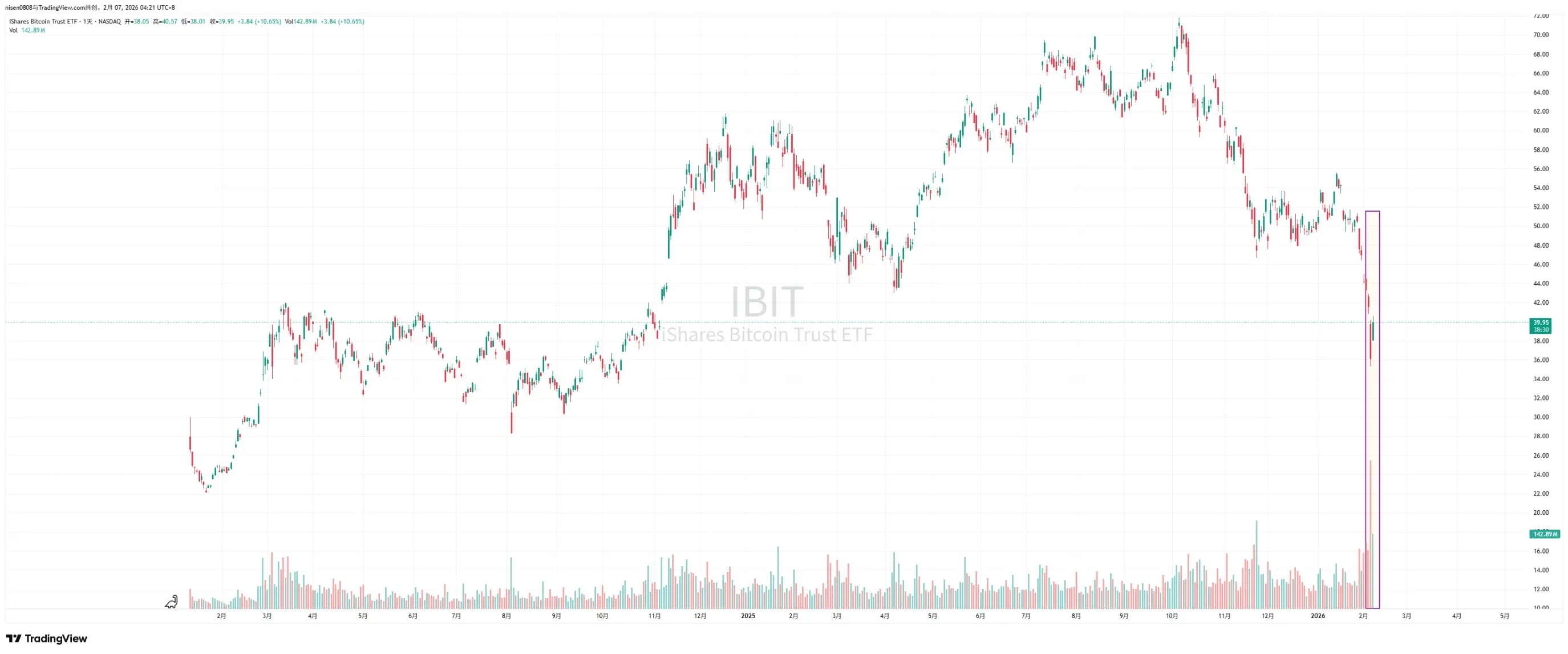

Останнім часом ринок почав глибше обговорювати падіння 5 лютого та відновлення майже до 1 мільйона доларів 6 лютого. Консультант Bitwise, головний інвестиційний директор ProCap Jeff Park вважає, що ця волатильність пов’язана з більш тісним зв’язком із системою спотових ETF на біткоїн, ніж уявляє публіка, і ключові підказки зосереджені у вторинному ринку iShares Bitcoin Trust (IBIT) під керівництвом BlackRock та ринку опціонів.

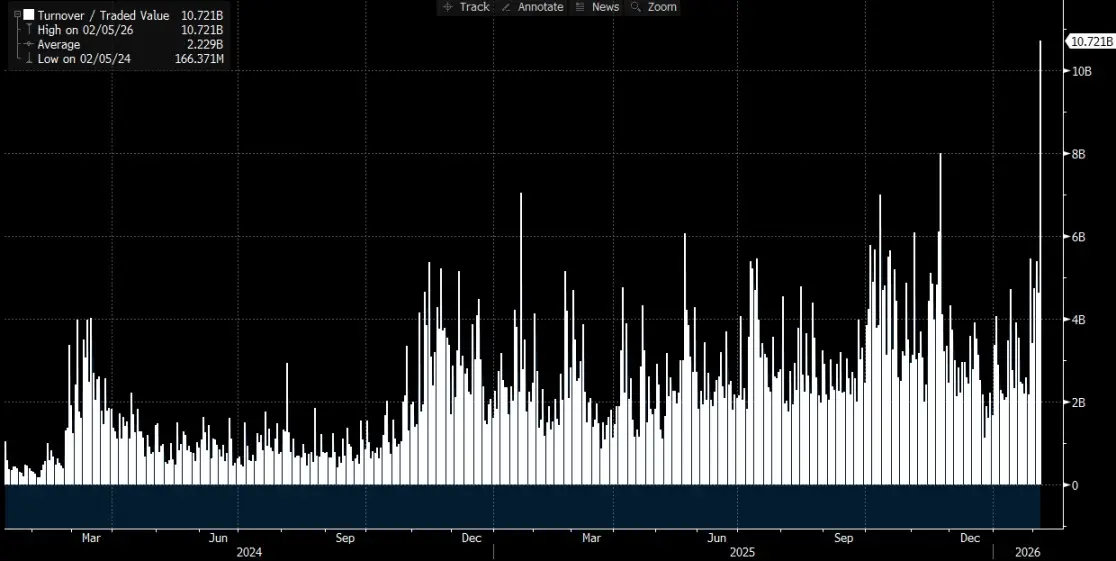

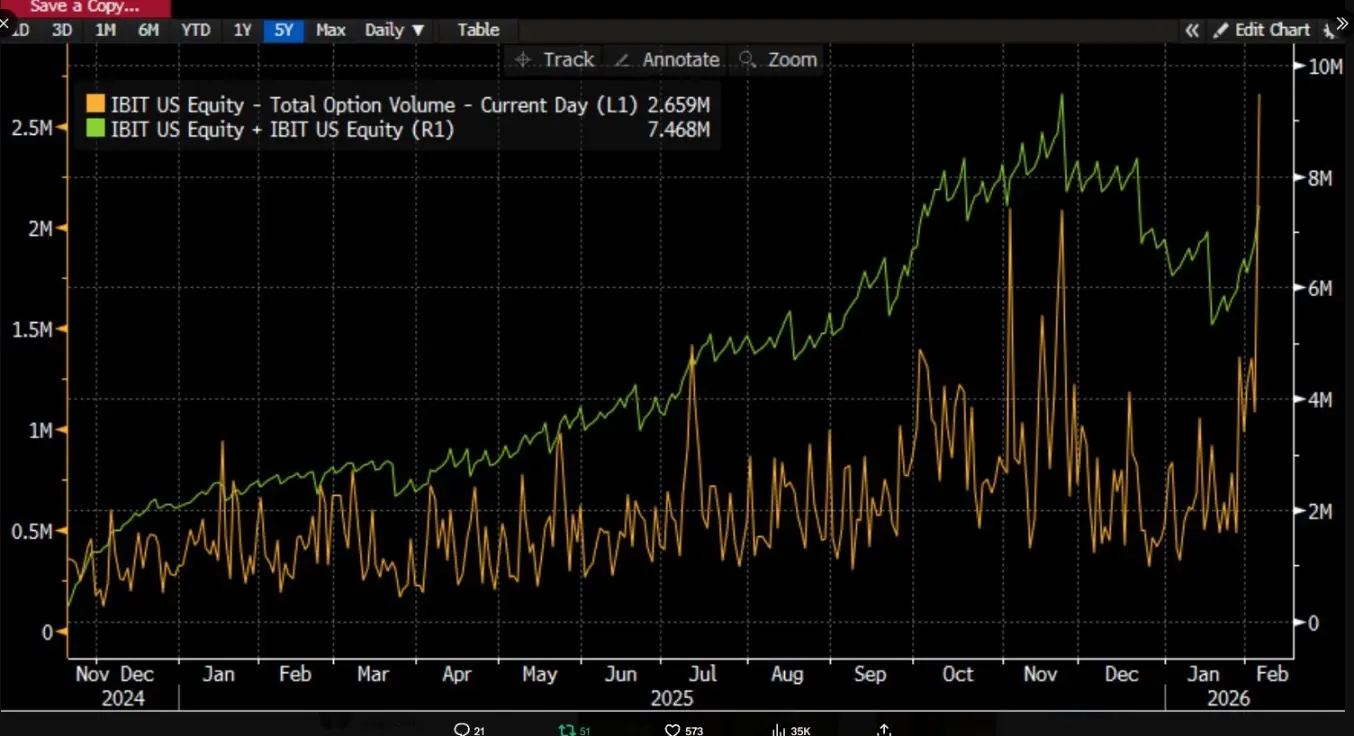

Він зазначає, що 5 лютого IBIT зафіксував рекордний обсяг торгів та активність у опціонах, обсяг угод був значно вищим за попередні, при цьому структура опціонів переважно орієнтована на пут-опціони. Що ще більш несподівано, за історичним досвідом, якщо ціна за один день падає на двозначний відсоток, ринок зазвичай спостерігає явне зворотне зняття коштів та відтік капіталу, але цього разу ситуація навпаки. IBIT зафіксував чисте створення, додаткові частки сприяли зростанню обсягу, і весь портфель спотових ETF також зазнав чистого притоку.

Jeff Park вважає, що така «комбінація різкого падіння та чистого створення» послаблює пояснення падіння через паніку інвесторів, які викупляють ETF, і натомість краще відповідає внутрішнім процесам у традиційній фінансовій системі, де відбувається зняття левериджу та зменшення ризиків, трейдери, маркет-мейкери та мультиактивні портфелі змушені знижувати ризики у деривативах та хеджуванні. Тиск на ціну виникає здебільшого через коригування позицій у паперових коштах та стиснення хедж-ланцюгів, і в кінцевому підсумку через торгівлю на вторинному ринку IBIT та хеджування опціонами передається до ціни біткоїна.

Багато обговорень на ринку легко зводять до того, що ліквідація IBIT безпосередньо спричинила різке падіння, але якщо не розглянути механізми та деталі причинно-наслідкового ланцюга, цю послідовність легко переплутати. Торги на вторинному ринку ETF стосуються саме часток ETF, а створення та викуп на первинному ринку відповідає за зміни у BTC, що зберігається у довірчій системі. Перетворення обсягу торгів на вторинному ринку у рівну кількість продажу спотових активів — логічно неповно, оскільки пропущено кілька важливих етапів, які потрібно пояснити.

Так званий «IBIT викликає масштабну ліквідацію», насправді йдеться про шлях передачі впливу

Обговорення навколо IBIT зводиться до того, на якому рівні ринку ETF та за допомогою яких механізмів тиск передається до ціни BTC.

Більш поширена версія наративу зосереджена на чистому відтоку на первинному ринку. Вона має просту логіку: якщо інвестори ETF у паніці викуповують частки, емітент або уповноважені учасники повинні продавати базовий BTC, щоб задовольнити вимоги викупу, що створює тиск на спотовий ринок і спричиняє подальше падіння цін і примусове ліквідацію позицій.

Ця логіка здається цілісною, але часто ігнорує один факт. Звичайні інвестори та більшість інституцій не можуть безпосередньо подавати заявки на створення або викуп ETF, цим займаються лише уповноважені учасники на первинному ринку. Відомо, що «щоденний чистий потік» — це зміни у загальній кількості часток на первинному ринку, а навіть значний обсяг торгів на вторинному ринку змінює лише власників часток, але не автоматично змінює їх кількість і тим більше не спричиняє автоматичне збільшення або зменшення BTC у довірчій системі.

Аналітик Phyrex Ni зазначає, що те, що говорить Parker, — це фактична ліквідація спотового ETF IBIT, а не ліквідація біткоїна. Для IBIT, у вторинному ринку торгуються лише частки IBIT, ціна яких прив’язана до BTC, але сама торгівля відбувається лише всередині цінних паперів.

Реальні механізми, що впливають на BTC, відбуваються лише на первинному ринку, тобто при створенні та викупі часток, і цей процес виконує AP (можна зрозуміти як маркет-мейкера). При створенні нових часток IBIT, AP має надати відповідний BTC або готівку, що входить у довірчу систему, під контролем регуляторів, і емітент із відповідними структурами не може вільно використовувати ці активи. При викупі, довірча сторона передає BTC AP, який здійснює подальше управління та розрахунок викупних коштів.

ETF — це фактично двошаровий ринок: первинний — це купівля та викуп біткоїна, і цю частину здебільшого забезпечують AP, що надає ліквідність. Це схоже на створення USDC за допомогою USD, і AP рідко торгує BTC через біржі, тому основне застосування спотового ETF — це збереження ліквідності біткоїна.

Навіть при викупі, продаж AP не обов’язково має проходити через публічний ринок, особливо через спотову біржу. AP може мати власний запас BTC або завершити операцію у T+1 через гнучкіший спосіб, що дозволяє розподілити кошти. Тому навіть під час масштабної ліквідації 5 січня, коли зняли BTC менше ніж 3 000 монет, а всього у США ETF-інституцій було викуплено менше 6 000 монет, — це означає, що максимум, що продавали ETF-структури, — це 6 000 BTC, і ці монети не обов’язково потрапили на біржі.

Що стосується Parker, то ліквідація IBIT фактично відбувалася на вторинному ринку, з обсягом близько 10,7 мільярдів доларів — це найбільший обсяг торгів IBIT за всю історію, і справді викликала ліквідацію деяких інституцій. Однак потрібно врахувати, що ця ліквідація — лише ліквідація IBIT, а не біткоїна, і при цьому вона не передалася у первинний ринок IBIT.

Отже, значне падіння ціни біткоїна лише спричинило ліквідацію IBIT, але не викликало ліквідацію BTC через IBIT. Торгівля на вторинному ринку ETF залишається цінним папером, а BTC — лише його ціновим якорем. Максимальний вплив на ринок може мати продаж BTC на первинному ринку, що викликає ліквідацію, а не ліквідація через IBIT. Хоча у четвер ціна BTC знизилася більш ніж на 14%, чистий відтік BTC з ETF склав лише 0,46%, а у цей день у спотовому ETF було знято 1 273 280 BTC, а всього — 5 952 BTC.

Передача впливу від IBIT до спотового ринку

@MrluanluanOP вважає, що коли довгострокові позиції IBIT ліквідуються, на вторинному ринку виникає масовий продаж, і якщо природний попит не зможе його поглинути, IBIT може з’явитися з дисконтом до свого внутрішнього чистого вартості. Чим більший дисконтування, тим більше можливостей для арбітражу, і AP разом із ринковими арбітражерами мають стимул купувати IBIT за зниженою ціною, оскільки це — їхній звичайний спосіб заробітку. За умови, що дисконтування покриває витрати, професійні інвестори зможуть його поглинути, і тоді боятися «відсутності покупців» не потрібно.

Після цього виникає питання управління ризиками. Після прийняття позиції в IBIT, AP не може одразу ж продати цю позицію за поточною ціною та отримати готівку, оскільки викуп має свої часові та процедурні витрати. У цей період ціна BTC і IBIT може коливатися, і AP ризикує отримати чистий відкритий ризик, тому він одразу ж здійснює хеджування. Це може бути продаж спотових запасів або відкриття коротких позицій у ф’ючерсах.

Якщо хеджування здійснюється через продаж спотових активів, це безпосередньо тисне на ціну спотового ринку; якщо через відкриття коротких позицій у ф’ючерсах, це спочатку проявляється у зміні спредів і базису, а потім через кількісні та арбітражні стратегії впливає на спотову ціну.

Після завершення хеджування, AP має нейтральну або повністю хеджовану позицію і може більш гнучко вирішувати, коли саме обробляти цю частку IBIT. Один із варіантів — викуп у день операції, що відобразиться у офіційних даних про потоки після закриття торгів як викуп і чистий відтік. Інший — утримувати позицію і чекати відновлення ринкової настроєності або зростання цін, щоб продати IBIT на ринку, не проходячи через первинний ринок. Якщо наступного дня IBIT знову стане дорожчим або дешевшим і ціна стабілізується, AP може продати позицію на вторинному ринку і отримати прибуток від різниці, одночасно закривши попередні ф’ючерсні короткі позиції або викупивши раніше продані спотові активи.

Навіть якщо основний обіг часток відбувається на вторинному ринку, і первинний ринок не зазнав значного відтоку, передача впливу від IBIT до BTC все одно можлива, оскільки дії AP щодо хеджування при поглинанні дисконту можуть перенести тиск на спотовий або деривативний ринок BTC, створюючи ланцюг, коли тиск з вторинного ринку IBIT через хеджування поширюється на ринок BTC.

Пов'язані статті

Інтерв’ю з досвідченим інвестором спільноти BCT Tom: Уникайте фінансових пірамід, чому я твердо підтримую BUYCOIN та BCT

Riot опублікувала рекордний $647M дохід у 2025 році, оскільки майнери Bitcoin зазнають труднощів

Дані: Якщо BTC прорве рівень 69 759 доларів США, загальна сума ліквідації коротких позицій на основних централізованих біржах досягне 12.34 мільярдів доларів США

Riot Platforms уклала угоду на 20 мільйонів доларів США для врегулювання спору з SBI Crypto

Wintermute: Незважаючи на короткочасне відновлення у понеділок, ринок залишається вразливим, рекомендується бути обережним

Core Scientific продає близько 1900 BTC, спрямовуючи бізнес у напрямку AI дата-центрів