Глибокий аналіз Hyperliquid: король смарт-контрактів у ланцюгу — просуває DeFi у епоху «біржового часу»

Автор: Climber, CryptoPulse Labs

За останні кілька років у сфері DeFi з’явилося безліч торгових продуктів, але справжніх проектів, які можуть перенести професійну торгівлю на блокчейн, небагато. Виникнення Hyperliquid у певному сенсі змінило цю ситуацію.

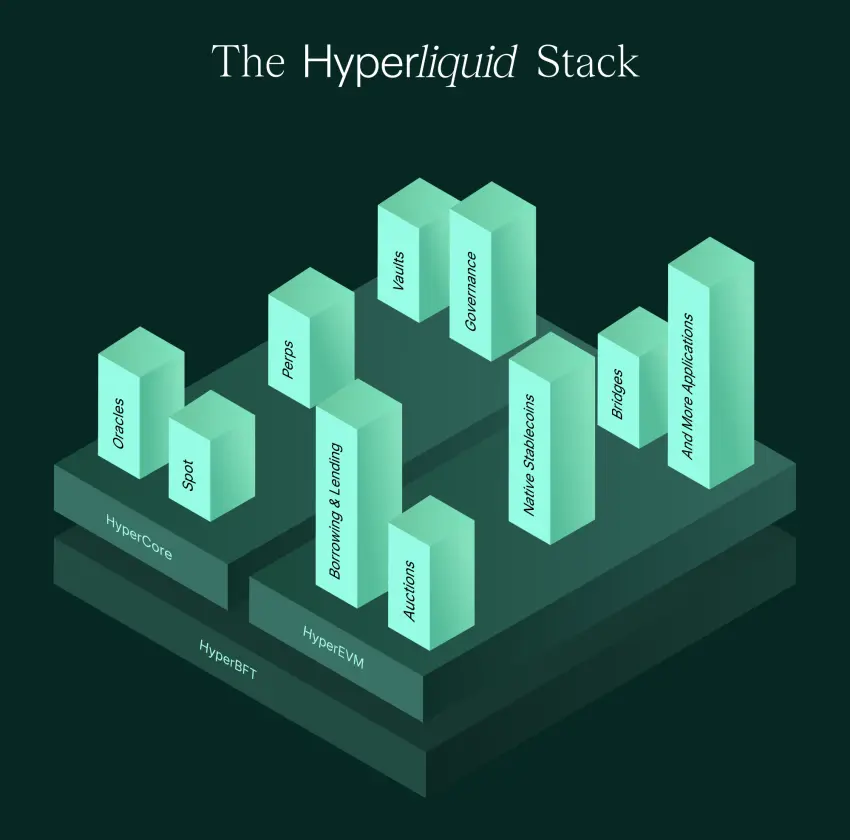

Це не просто смарт-контракт DEX на Ethereum, а цілком Layer1, створений спеціально для торгівлі. Воно максимально переносить на ланцюг книгу ордерів, механізми матчінгу, виконання та розрахунки, одночасно доводячи досвід до рівня централізованих бірж. В результаті, величезний ринок — перпетуальні контракти, що раніше належали CEX, починає справді рухатися на блокчейні.

Hyperliquid вважається королем смарт-контрактів для торгівлі, але через питання ризик-менеджменту, рівня децентралізації та системних ризиків викликає багато суперечок. Чи є він наступним кроком у розвитку DeFi, чи це більш складний експеримент із ризиками? У цій статті розглянемо реальні особливості Hyperliquid через призму логіки продукту, цінності токена та потенційних ризиків.

1. Hyperliquid: робимо блокчейн-ордербук “зручним, як біржа”

Якщо розглядати історію розвитку DeFi як основну лінію, то можна побачити жорсткий факт: більшість фінансових продуктів на блокчейні програють не через ідею, а через досвід користування.

Кредитування, DEX-обміни, агрегатори доходів — ці інструменти природно краще підходять для повільних операцій і низькочастотної торгівлі, тому користувачі готові миритися з повільнішим підтвердженням, більшими прослизаннями і вищими комісіями.

Але перпетуальні контракти — зовсім інше. Це класична високочастотна фінансова продукція, де трейдери очікують реакції за мілісекунди, стабільної глибини ринку, плавного скасування і виставлення ордерів, а також системи, що не зламається в екстремальних умовах.

Саме тут полягає основна цінність Hyperliquid: він майже перший, хто дозволяє звичайним користувачам на блокчейні відчути досвід, близький до рівня CEX для перпетуальних контрактів.

Перший запуск Hyperliquid викликає сильне відчуття. Це не схоже на DeFi, а більше — на Binance або OKX. Інтерфейс, логіка розміщення ордерів, глибина ринку, швидкість виконання — усе наближається до досвіду централізованих бірж.

Ще важливіше, що це не досягається за рахунок зниження прозорості, а шляхом максимальної децентралізації ключових процесів — книги ордерів, матчінгу, виконання і розрахунків — щоб зробити процес торгівлі верифікованим. Саме тому Hyperliquid з’явився у 2024–2026 роках.

Ринок деривативів — найбільший потік готівки у криптосвіті. Комісії CEX здебільшого з контрактної торгівлі, тоді як у DeFi довго не було продуктів, здатних задовольнити цю потребу.

Раніше основний шлях для перпетуальних контрактів на блокчейні — або AMM-моделі, наприклад GMX, що використовують пул ліквідності для ціноутворення, або книга ордерів із матчінгом поза ланцюгом, що розриває цілісність досвіду і зменшує рівень децентралізації.

Проблема AMM у тому, що він не дуже дружній до професійних трейдерів: глибина, ціни, прослизання — усе це важко задовольнити при великих обсягах. З іншого боку, оффчейн-матчінг має проблеми з прозорістю, і користувачі постійно сумніваються, чи не відбувається щось за спиною платформи.

Тому Hyperliquid обрав найрадикальніший шлях: оскільки на блокчейні важко підтримувати високочастотний обіг ордерів, він створив спеціальну платформу для торгівлі.

Він розглядає біржу як фундаментальну потребу блокчейна, а не просто додаток на універсальній ланцюжку.

Крім досвіду, ще один важливий аспект — це вирішення класичної проблеми DEX із ліквідністю.

Механізм HLP (Hyperliquid Liquidity Provider) фактично робить маркетмейкінг продуктом: користувачі можуть вкласти кошти у пул, система автоматично виконує маркетмейкінг, а платформа ділиться з ними комісіями і прибутком від спреду.

Це дозволяє платформі не залежати цілком від зовнішніх маркетмейкерів, а формує внутрішній цикл. Чим більше торгів, тим більше комісій, і тим сильніше прибуток маркетмейкінгу. Більше коштів — глибина ринку — кращий досвід — ще більше торгів.

Отже, зростання Hyperliquid цілком логічне. Це один із небагатьох продуктів у DeFi, що базується на реальній торгівлі, а не на спекуляціях.

2. За кулісами популярності HYPE — історія акційної частки на блокчейні

Обговорюючи Hyperliquid, важко оминути HYPE. Багато хто сприймає його просто як ще один платформовий токен, але якщо дивитися з точки зору цінності, його оцінка виглядає досить звичайною.

HYPE — це швидше гібридний актив, що одночасно відображає потенціал платформи для захоплення частки ринку і мережевий ефект нативного активу блокчейна, особливо враховуючи його прив’язку до деривативів.

Деривативи — двигун криптовалютного світу. Спотовий ринок здебільшого — це купівля-продаж активів, тоді як контрактний — це постійна збір комісій, з високою частотою торгів і стабільним доходом.

Влада CEX значною мірою базується на контрактах, і Hyperliquid показує, що торгівля деривативами може бути і на блокчейні. За умови хорошого досвіду, глибини і стабільної розрахункової системи, тут можна масштабувати великі обсяги.

Тому ідея HYPE — це потенційно “заміна Binance на ланцюгу”, а сам токен — аналог BNB.

Але Hyperliquid не обмежується роллю просто платформи для контрактів. У 2025–2026 роках вона планує запуск HyperEVM, що означає перехід від просто біржі до цілісної фінансової екосистеми на блокчейні.

Значення EVM-совместимості дуже просте: це залучає розробників Ethereum, дозволяє створювати фінансові “лего” у DeFi на Hyperliquid.

Біржа забезпечує трафік і капітал, екосистема — застосунки і залученість. Це класична стратегія CEX за останнє десятиліття: спершу залучаємо через торгівлю, потім розширюємо захисний вал із допомогою екосистеми. Hyperliquid намагається перенести цей підхід у децентралізований світ.

Крім того, популяризація Hyperliquid базується на “крипто-ідеології”: акцент на продукті, трейдерах і спільноті. Тут багато професійних трейдерів і високочастотних гравців, а не просто спекулянтів, що шукають аірдропи.

Такий склад користувачів сигналізує, що це не фальшиве багатство від субсидій, а справжній, стійкий торговий майданчик. Це цінно, особливо після багатьох “помилкових” проектів.

3. Внутрішні виклики Hyperliquid: конфлікт децентралізації, системні ризики, HLP, регуляція

Якщо дивитися лише на зростання Hyperliquid, можна подумати, що з’явився новий “король” блокчейн-ордербуків. Але насправді багато суперечок викликає саме його бізнес-модель і внутрішні протиріччя.

Найбільша проблема — це питання децентралізації. Його часто називають “блокчейн Binance”, що і є похвалою, і критикою одночасно. Похвала — за високий рівень досвіду, критика — за поведінку, схожу на централізовану платформу, наприклад, у питаннях ризик-менеджменту, блокувань, обмежень адрес.

Зараз Hyperliquid обрав практичний компроміс: щоб забезпечити стабільність системи і захистити її від атак і зловживань, він може застосовувати більш жорсткі механізми контролю.

Проблема у тому, що чим сильніше контроль, тим більше він нагадує CEX, а чим більше — тим менше децентралізація. Ця суперечність не зникне, а лише загострюватиметься з масштабами: зростання обсягів і впливовості вимагає управління ризиками і підвищує відповідальність.

Ще один ризик — системний у контексті деривативів. Перпетуальні контракти — дуже складний фінансовий інструмент із системними ризиками: екстремальні ринкові ситуації, ланцюги ліквідацій, недостача страхових фондів, непогашені борги, збої у механізмі примусового зменшення позицій — будь-яка з цих проблем може викликати кризу довіри.

Виклик Hyperliquid — це баланс між прозорістю і надійністю розрахунків у екстремальних умовах.

CEX у кризових ситуаціях може застосовувати “неблокчейн-інструменти”: призупинити торги, змінити ризик-менеджмент, примусово зменшити позиції, змінити правила.

На блокчейні зробити таке складніше — потрібно міцна механіка і здатність витримати тиск. Чи проходив Hyperliquid достатньо жорстке тестування на стрес? Це питання, що вимагає обережності.

Ще один внутрішній ризик — HLP. Багато нових користувачів сприймають його як “стабільний депозит”, але насправді це — “фонд маркетмейкінгу”.

Його дохід — від комісій і спреду, але ризики — це переваги протилежної сторони і можливі односторонні шоки під час екстремальних ринкових ситуацій. Маркетмейкінг ніколи не був безризиковим бізнесом — це сфера для професіоналів. HLP — це фактично передача коштів системі для маркетмейкінгу, а не безризиковий інструмент.

У бумі ринку з великими обсягами і високими комісіями він виглядає привабливо, але в кризових умовах може зазнати значних втрат. Для звичайних користувачів головний ризик — не втрата, а неправильне розуміння ілюзії безпечності.

І нарешті, регуляторний ризик — зіткнення з реальним світом. Деривативи — це сфера жорсткого регулювання у традиційних фінансах, а перпетуальні контракти — особливо чутливий продукт у багатьох країнах.

Hyperliquid, як платформа на блокчейні, у короткостроковій перспективі може залишатися у “сірих” зонах, але з масштабуванням і виходом у масовий ринок регуляторний тиск стане неминучим.

Висновок

Hyperliquid — це не міф, а знак того, що DeFi входить у “епоху бірж”.

Важливість Hyperliquid полягає не у тому, що він підняв ціну якогось токена, а у тому, що він довів: блокчейн-деривативи цілком можуть наблизитися до досвіду централізованих бірж і залучити реальних трейдерів.

З погляду інвестицій — це високоризиковий продукт із внутрішніми суперечностями, що потребує масштабування і регуляторного врахування.

Якщо попередня епоха DeFi була про протоколи, то Hyperliquid — про перехід у ринок. Це не кінцева точка, але можливо — поворотний момент.