Tác giả: Nhóm Luật sư Xiao Sa

Vào ngày 6 tháng 2 năm 2026, Ngân hàng Trung ương cùng tám bộ ngành đã phối hợp ban hành “Thông báo về việc tiếp tục phòng ngừa và xử lý các rủi ro liên quan đến tiền ảo và các hoạt động liên quan” (gọi tắt là “Thông báo 2.6”). Theo ý kiến riêng, Thông báo 2.6 thực chất là phiên bản nâng cao của “Thông báo về việc tiếp tục phòng ngừa và xử lý rủi ro giao dịch và đầu cơ tiền ảo” của 10 bộ ngành ban hành năm 2021 (gọi tắt là “Thông báo 9.24”):

-

Các quy định về quản lý tiền ảo vẫn tương tự như trong Thông báo 9.24, ngoại trừ một số cập nhật cần chú ý, không có thay đổi đáng kể;

-

Các quy định về NFT và các tài sản kỹ thuật số, tác phẩm nghệ thuật số vẫn còn bỏ trống;

-

Đã đề ra các quy định rõ ràng nhưng nghiêm khắc về quản lý RWA.

Dưới đây, nhóm Nhạc sĩ Xiao Sa sẽ phân tích chi tiết.

Một, Giải thích chi tiết về quy định quản lý RWA

Tóm tắt ngắn gọn về tư duy quản lý RWA của Trung Quốc hiện tại: Cho phép với điều kiện nghiêm ngặt.

Cần lưu ý rằng, Thông báo 2.6 lần đầu tiên của Trung Quốc đã rõ ràng trong phạm vi văn bản quy phạm về định nghĩa RWA: “Token hóa tài sản thế giới thực là hoạt động sử dụng công nghệ mã hóa và sổ cái phân tán hoặc công nghệ tương tự, chuyển đổi quyền sở hữu, quyền lợi thu nhập của tài sản thành token (chứng khoán) hoặc các quyền lợi, trái phiếu có đặc tính token khác, và tiến hành phát hành và giao dịch.”

Về nguyên tắc quản lý, Điều (mười ba) của Thông báo 2.6 rõ ràng: “Chủ thể trong nước và các chủ thể kiểm soát chủ thể nước ngoài không được phát hành tiền ảo tại nước ngoài mà không có sự đồng ý hợp pháp của các cơ quan có thẩm quyền.” Câu này thực chất không chỉ hạn chế RWA, mà còn hạn chế hành vi ICO theo nghĩa rộng, nhưng việc NFT có nằm trong phạm vi cấm hay không thì còn đáng để thảo luận thêm. Theo giải thích theo nghĩa văn bản, nhóm Nhạc sĩ Xiao Sa thiên về việc điều khoản này chưa quy định về việc phát hành NFT.

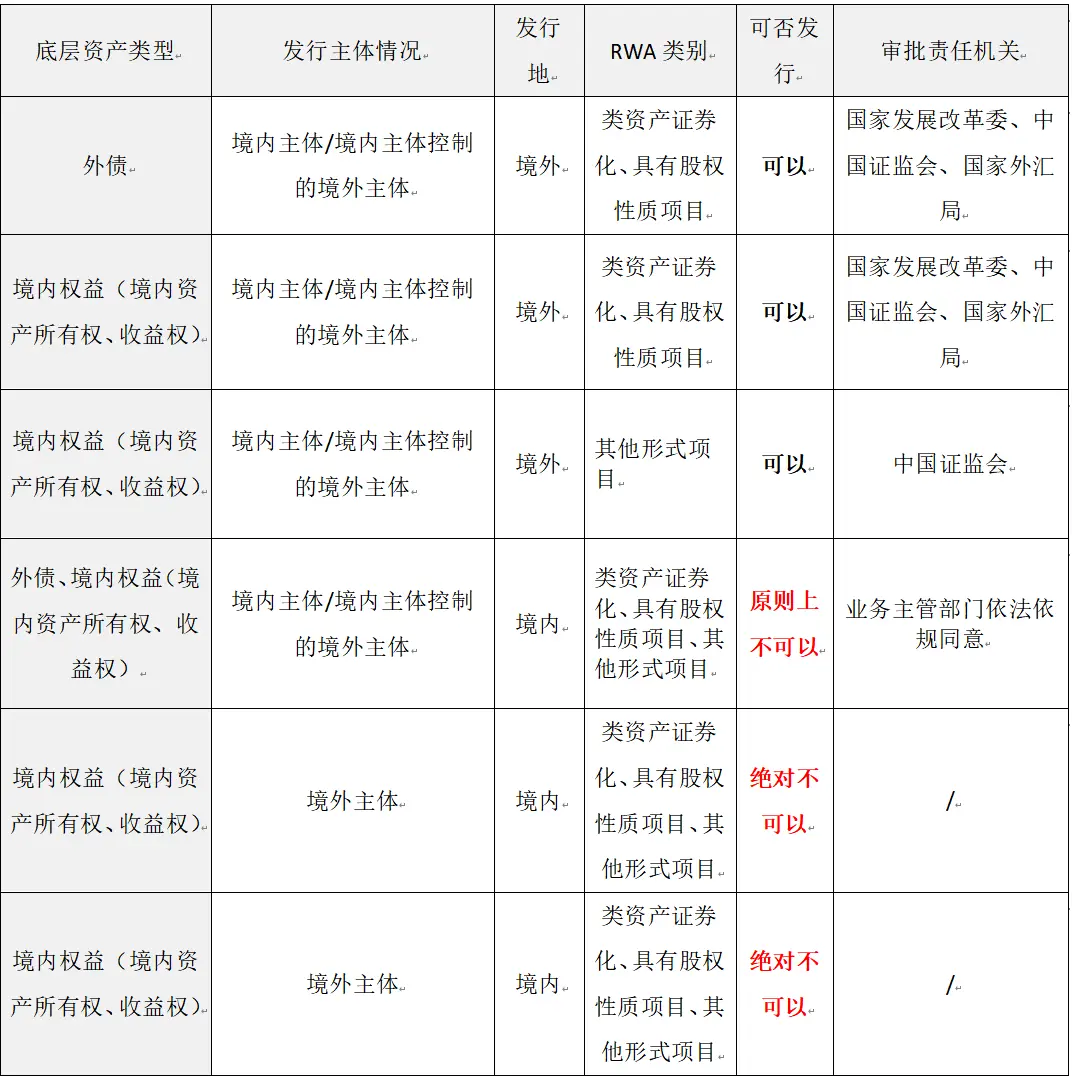

Về quy định quản lý cụ thể, Trung Quốc đã xác định “Chế độ phê duyệt phát hành RWA”. Nhóm tóm tắt sơ lược như sau:

Trong thời điểm năm 2025, khi khái niệm RWA đang rất phổ biến, nhóm đã nhiều lần cảnh báo rõ ràng rằng, bất kể là theo cách nào (ví dụ, phát hành NFT để gián tiếp thực hiện RWA), quy mô ra sao (ví dụ, phát hành RWA nhỏ theo hướng nội bộ), hay dựa trên tài sản nền tảng nào (ví dụ, phát hành RWA từ nông sản), hành vi phát hành RWA tại Trung Quốc đều khó phân biệt với hành vi ICO bị cấm từ thông báo ngày 4 tháng 9 năm 2017, có khả năng vi phạm pháp luật. Điều 2 của Thông báo 2.6 xác nhận điều này: “Hoạt động token hóa tài sản thế giới thực trong nước, cũng như cung cấp dịch vụ trung gian, công nghệ thông tin liên quan, đều bị cấm nếu liên quan đến việc phát hành trái phiếu token, chứng khoán công khai trái phép, hoạt động kinh doanh chứng khoán phái sinh trái phép, huy động vốn trái phép, trừ khi được cơ quan quản lý chấp thuận hợp pháp theo quy định.”

Một số đối tác lạc quan về điều khoản này cho rằng: “Được sự chấp thuận hợp pháp của cơ quan quản lý, dựa trên hạ tầng tài chính đặc thù.” Theo ý kiến riêng, nhóm Nhạc sĩ Xiao Sa cho rằng trong ngắn hạn (vài năm tới), các cơ quan quản lý trong nước sẽ không cho phép các chủ thể trong nước phát hành dự án RWA. Chỉ sau khi thử nghiệm quy mô lớn các dự án nước ngoài, tích lũy kinh nghiệm quản lý, mới có khả năng biến điều khoản này thành con đường khả thi.

Về vấn đề các đối tác quan tâm phổ biến là “chủ thể trong nước kiểm soát chủ thể nước ngoài”, điều kiện phát hành cụ thể và trách nhiệm của trung gian, nhóm sẽ giải thích chi tiết trong các bài phân tích về phát hành RWA hợp pháp sau này.

![图片]()

Hai, Thông báo 2.6 đã vá những “lỗ hổng” quan trọng nào trong quản lý tiền ảo?

Về tính chất của tiền ảo, các hoạt động bị cấm tại Trung Quốc đại lục, cũng như chính sách tư pháp (vi phạm trật tự công cộng vô hiệu, tự chịu rủi ro), v.v., Thông báo 2.6 không khác gì Thông báo 9.24, nhóm không nhắc lại nữa. Hôm nay, chỉ tập trung phân tích các “lỗ hổng” mới quan trọng của Thông báo 2.6.

(1) Không được phát hành stablecoin nhân dân tệ mà không có phép

Điều 1, khoản 3 của Thông báo 2.6 quy định: “Stablecoin gắn với tiền pháp định trong lưu thông đã thực hiện một phần chức năng của tiền pháp định theo cách gián tiếp. Không có sự đồng ý hợp pháp của các cơ quan có thẩm quyền, bất kỳ tổ chức hoặc cá nhân trong và ngoài nước nào cũng không được phát hành stablecoin gắn với nhân dân tệ tại nước ngoài.”

Lý do chính của quy định này bắt nguồn từ việc năm 2025, Trung Quốc Hong Kong ban hành và công bố “Luật về Stablecoin”, khiến khái niệm này trở nên “nóng” và phổ biến. Một số phần tử xấu bắt đầu lợi dụng danh nghĩa stablecoin, thậm chí là “stablecoin nhân dân tệ”, để phát hành coin ảo tràn lan tại Trung Quốc đại lục và Hong Kong, gây rối loạn trật tự tài chính.

Nguyên nhân sâu xa hơn là các cơ quan quản lý phải bảo vệ quyền in tiền (hay còn gọi là “chủ quyền kinh tế”), ngăn chặn tiền ảo gây tác động tiêu cực đến an ninh kinh tế quốc gia. Quyền in tiền (Seigniorage) được giải thích trực quan là “quyền độc quyền của một chủ thể nhất định (quốc gia hoặc chính phủ) trong việc đúc, phát hành và quản lý tiền pháp định”, còn cách giải thích học thuật và trừu tượng hơn là “chênh lệch giữa giá trị mặt tiền và chi phí sản xuất”. Nhóm Nhạc sĩ Xiao Sa không mở rộng giải thích thêm về vấn đề này.

Trong thực tế, quyền in tiền qua các thời kỳ có vai trò khác nhau: Trong cổ đại, thể hiện rõ qua lợi nhuận của vua (theo đó, nguồn gốc của tiền tệ bắt nguồn từ việc xác lập quyền lực nhà nước và nhu cầu thu thuế); trong thời cận đại, là một công cụ tài chính của chính phủ; còn trong hệ thống tài chính hiện đại, quyền in tiền dần chuyển thành một cuộc chơi quyền lực phức tạp hơn giữa các quốc gia hoặc các nền kinh tế khác nhau.

Điều này giải thích vì sao trong câu đầu tiên của Điều 1, khoản 3 của Thông báo 2.6 đã rõ ràng: “Stablecoin gắn với tiền pháp định trong lưu thông đã thực hiện một phần chức năng của tiền pháp định…” Do đó, nhóm Nhạc sĩ Xiao Sa cho rằng, trong bối cảnh Trung Quốc đã đẩy mạnh phổ cập đồng nhân dân tệ kỹ thuật số, Thông báo 2.6 gần như đã chấm dứt khả năng các chủ thể hợp pháp phát hành stablecoin nhân dân tệ. Các đối tác đừng mơ tưởng về việc “được sự chấp thuận hợp pháp của các cơ quan có thẩm quyền” trong ngoại lệ này.

(2) Các doanh nghiệp internet phải bổ sung nghĩa vụ báo cáo giám sát

Điều 7 của Thông báo 2.6 quy định: “Tăng cường quản lý nội dung và tiếp cận thông tin trên internet. Các doanh nghiệp internet không được cung cấp dịch vụ hoạt động mạng, trưng bày thương mại, marketing, quảng cáo có phí liên quan đến hoạt động tiền ảo, token hóa tài sản thế giới thực; phát hiện dấu hiệu vi phạm pháp luật phải báo cáo kịp thời cho các cơ quan liên quan, đồng thời cung cấp hỗ trợ kỹ thuật và phối hợp trong các công tác điều tra, khám phá.”

Điều này lại thêm một lớp “xiềng xích” nữa cho các nền tảng internet đã bị ràng buộc chặt chẽ. Thực tế, theo kinh nghiệm thực tiễn của nhóm, hiện nay nhiều nhà môi giới tiền mã hóa, dự án nước ngoài, KOL trong giới crypto vẫn tập trung quảng bá dự án, dịch vụ qua các nền tảng internet, nhóm mạng xã hội. Ví dụ, các nhóm như “Sách某” hay “Nhóm QQ某” là những nơi tập trung “dẫn dắt” lớn nhất, nhiều vụ mất tiền, lừa đảo liên quan đến tiền ảo đều bắt nguồn từ việc người dùng biết đến các dịch vụ, dự án qua các nền tảng này rồi bị dẫn dụ ra các nền tảng nước ngoài, cuối cùng mất tài sản.

Dự kiến, sau khi ban hành Thông báo 2.6, các tập đoàn internet lớn sẽ khẩn trương tiến hành tự kiểm tra, tự chỉnh đốn. Đáng chú ý, để thực hiện đúng yêu cầu của Thông báo 2.6, các nền tảng internet không thể chỉ đơn thuần xóa bỏ nội dung vi phạm như trước, mà còn phải phân tích, đánh giá, sau đó cung cấp “dấu hiệu” cho các cơ quan liên quan (cơ quan quản lý mạng, viễn thông, công an, tài chính), đồng thời hỗ trợ kỹ thuật trong các công tác điều tra, khám phá (nếu có).

Tất nhiên, hiện tại các nền tảng internet lớn vẫn chưa thể thực thi hiệu quả nghĩa vụ này, vì chưa có tổ chức chuyên trách xử lý rủi ro liên quan đến tiền ảo. Theo yêu cầu của Thông báo 2.6, tổ chức này dự kiến do cơ quan quản lý tài chính địa phương đứng đầu, phối hợp với các cơ quan viễn thông, công an, quản lý thị trường, cùng các bộ phận liên quan như quản lý mạng, tòa án, viện kiểm sát, để tiến hành công việc. Hiện tại, các cơ quan quản lý tài chính địa phương còn phải thời gian để xây dựng kế hoạch quản lý, phân định rõ trách nhiệm nội bộ, nên công việc này có thể sẽ còn chậm trong ngắn hạn.

![图片]()

Viết lời cuối

Về nội dung, Thông báo 2.6 không hoàn toàn là một văn bản quy phạm pháp luật độc lập, mà có hai mặt truyền thống: nhấn mạnh lại tư duy quản lý cơ bản của Thông báo 9.24, dựa trên quy phạm cũ để tiếp tục sửa đổi, bổ sung; nhưng cũng có mặt tiên phong, mở ra, đưa RWA – khái niệm chưa vào tầm quản lý từ năm 2021 nhưng đã bùng nổ năm 2025 – vào quy định quản lý, ban hành các quy chuẩn có tính khả thi nhất định.

Điều này cho thấy, các cơ quan quản lý của Trung Quốc đang ngày càng hiểu rõ hơn về tài sản ảo, dựa trên quá trình hiểu biết, thử nghiệm, quan sát, dần dần bắt đầu chấp nhận hiện tượng mới này. Dù quá trình này tiến triển chậm do liên tục xảy ra các sự kiện tiêu cực, nhưng rõ ràng, các cơ quan quản lý đã nhận thấy tiềm năng của tài sản ảo, điều này chắc chắn là một tín hiệu tích cực lớn đối với các đối tác trong ngành.