連邦準備制度理事会の文書公開:暗号デリバティブのリスクウェイトは独立しており、高いボラティリティにはより高い証拠金が必要

連邦準備制度理事会は水曜日に新たな分析提言を発表し、暗号資産を「非清算」デリバティブ市場(OTCを含む、集中清算所を通さない取引を含む)において使用される初期保証金要件のための独自の資産クラスとして分類すべきだと示唆した。作業文書は、これは暗号資産が従来の資産クラスよりも変動性が高く、標準化された初期保証金モデル(SIMM)で概説される資産クラスのリスクカテゴリーに適合しないためだと指摘している。

連邦準備制度理事会、暗号資産を独立した資産クラスとして認定

(出典:連邦準備制度理事会)

連邦準備制度理事会は水曜日に発表した新たな分析提言の中で、暗号資産を「非清算」デリバティブ市場(OTCやその他の集中清算所を介さない取引を含む)において使用される初期保証金要件のための独自の資産クラスとして分類すべきだと示した。これは歴史的な認定であり、連邦準備制度が正式に暗号資産が従来のリスク管理枠組みを単純に適用できないことを認め、専門的な規制基準が必要であることを示している。

作業文書は、これが暗号資産の変動性が従来の資産クラスよりも高く、SIMMで定義される資産リスクカテゴリーに適合しないためだと指摘している。Anna Amirdjanova、David Lynch、Anni Zhengらによると、SIMMで定義される従来の資産クラスには金利、株式、為替、大宗商品が含まれる。これらの資産クラスの変動性と相関性は数十年のデータによって検証されており、SIMMモデルは比較的正確にリスクを予測できる。

しかしながら、暗号資産の状況は全く異なる。ビットコインの年率ボラティリティは通常50-80%であり、株式の15-20%、為替の10-15%、さらには金の15-20%を大きく上回る。さらに重要なのは、暗号資産間の相関性が非常に高いことだ(ビットコインが暴落するとほぼすべての暗号資産も同時に下落し、従来資産との相関も不安定であることが多い)。この特性により、従来のリスク分散の論理は暗号領域では通用しなくなる。

暗号資産と従来資産のボラティリティ比較

ビットコイン:年率ボラティリティ50-80%、極端な変動

株式(S&P500):年率ボラティリティ15-20%

為替(ドル指数):年率ボラティリティ10-15%

金:年率ボラティリティ15-20%

債券:年率ボラティリティ5-10%

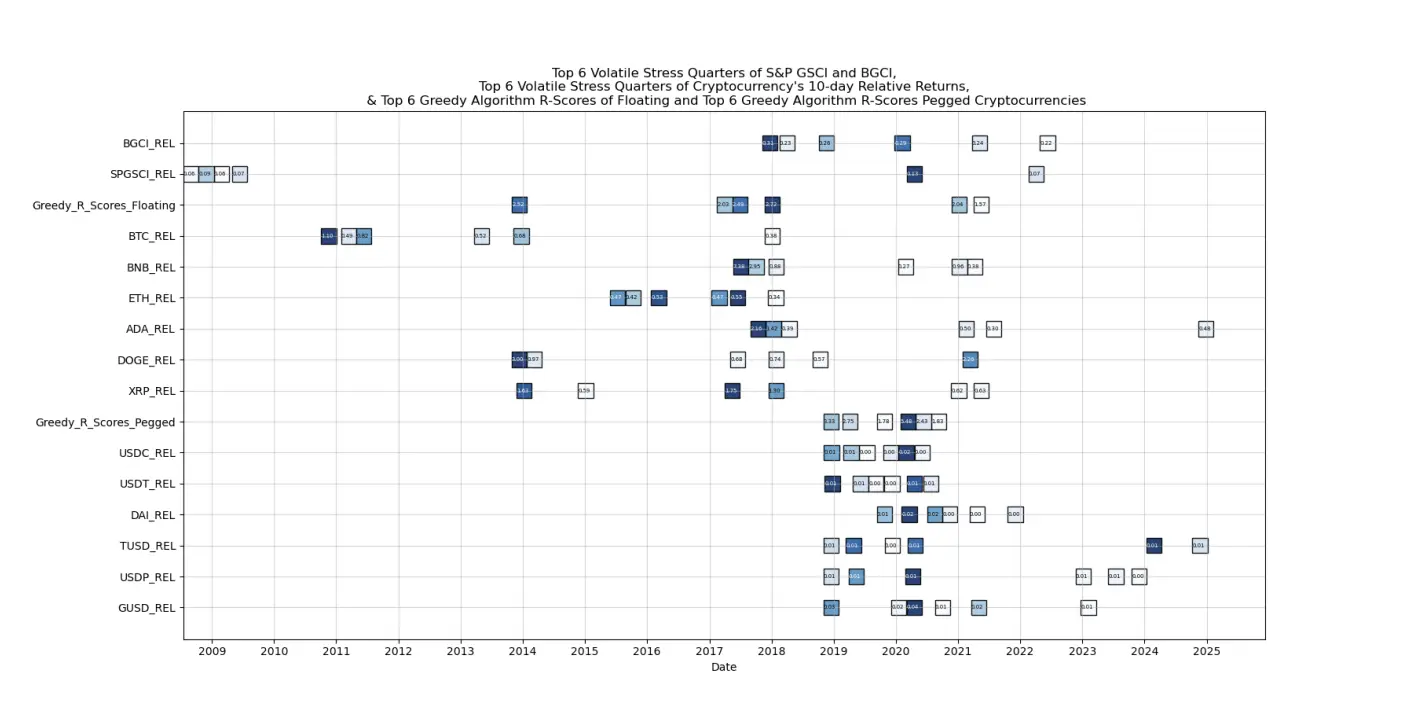

これらの研究者は、「浮動」暗号資産(ビットコイン、BNB、イーサリアム、カルダノ、ドージコイン、XRP)と「ステーブルコイン」などの「アンカー」暗号資産に対して、独自のリスク重み付けスキームを提案している。彼らは、浮動デジタル資産とステーブルコインの両方を含む基準指数が、暗号市場の変動性や行動の代理指標としても利用可能だと述べている。

初期保証金要件とリスク重み付けの調整

(出典:連邦準備制度理事会)

初期保証金要件はデリバティブ市場にとって極めて重要であり、トレーダーはポジションを開く際に担保を提供し、取引相手のデフォルトに備える必要がある。暗号の変動性が高いため、より多くの担保を提供して清算リスクを緩和する必要がある。この作業文書は、暗号資産が資産クラスとして成熟しつつあることと、米国当局が増大する業界に対応した規制枠組みを準備していることを示している。

具体的には、従来の株式デリバティブの初期保証金要件が10%(例えば、名目価値100万ドルのポジションに対して10万ドルの保証金が必要)である場合、暗号デリバティブは20-30%、あるいはそれ以上の要件が必要となる可能性がある。このより高い保証金要件は、極端な変動による大規模な清算やシステミックリスクを防ぐためのリスク管理の一環であり、市場のレバレッジや投機性を抑制する効果もある(高い保証金は、同じ資金でより小さなポジションしか持てなくなることを意味する)。

著者らは、基準指数のパフォーマンスや行動を入力として用いることで、暗号資産の「校正」リスク重み付けをより正確にシミュレートできると考えている。この「動的校正」の概念は非常に先進的であり、市場の実際の変動率やリスク特性に応じて、暗号資産の保証金要件は継続的に調整されることを意味する。市場が極度に変動した場合(例:2025年10月の清算イベント時)には保証金要件が自動的に引き上げられ、市場が安定しているときには引き下げられる。

この作業文書は、暗号資産が資産クラスとして成熟しつつあることと、米国当局が増大する業界に対応した規制枠組みを準備していることを示している。連邦準備制度理事会が暗号のリスク特性を研究し、専用の規制案を提案すること自体が、暗号産業に対する大きな承認の証である。これは、連邦準備制度がもはや暗号を辺縁や一時的な現象とみなさず、体系的な規制が必要な重要な市場と認識していることを示している。

昨年12月の銀行参加制限撤廃

昨年12月、中央銀行は2023年に最初に発表したガイダンスを覆し、米国の銀行による暗号取引への参加を制限していた規定を撤廃した。2023年の連邦準備制度のガイダンスは、「連邦準備制度の規制下にある未保険銀行および保険銀行は、暗号資産関連の活動を含む新たな銀行業務を含め、同じ活動制限を受ける」としていた。この制限はバイデン政権時代に「銀行排除作戦(Operation Chokepoint 2.0)」と見なされ、暗号企業の銀行サービス獲得を妨げていた。

この制限撤廃は、トランプ政権の暗号フレンドリー政策の重要な一環であり、米国の銀行が暗号企業の口座開設や預託サービス、さらには暗号取引やデリバティブのマーケットメイキングに直接関与できるようになったことを意味する。この政策の転換と、現在の保証金規則案と合わせて、「開放的ながら規制された」枠組みを形成している。銀行の参加を許容しつつも、より高いリスク管理基準を求めるものだ。

連邦準備制度理事会はまた、暗号企業が「簡素化された」メインアカウントを利用できる案も提案している。これは、中央銀行システムに直接アクセスできるが、フルバージョンのメインアカウントより権限が制限された銀行口座のことだ。メインアカウントは、金融機関が連邦準備制度に開設する口座であり、連邦資金市場への直接参加や緊急流動性支援などの主要機能を持つ。従来、これらの口座は銀行のみが取得でき、暗号企業は排除されていた。

「簡素化版」メインアカウントは、基本的な清算・決済を行える一方で、緊急融資などの高度な機能は提供しない可能性がある。この折衷案は、暗号企業に一部の金融システムへのアクセスを許しつつも、金融安定に対する潜在的リスクを制限するものであり、実現すれば暗号産業の伝統的金融システムへの統合における重要なマイルストーンとなる。

暗号デリバティブ市場にとって、連邦準備制度の提案は両刃の剣だ。積極的な側面は、公式の承認と規制の明確さであり、これにより規制を受ける銀行やヘッジファンドなどの参加者が増えることが期待される。一方、より高い保証金要件はレバレッジや市場流動性を低下させ、取引コストの上昇やスプレッドの拡大を招く可能性もある。しかしながら、長期的には、より健全なレバレッジ水準とリスク管理は、極端な清算事象の頻度を低減し、市場の安定性に寄与するだろう。

関連記事